Veszik az aranyat, mert baj esetén könnyű beadni a zaciba

ElemzésekA perifériára szorult társadalmi rétegek számára gyakran a banki szolgáltatások alternatívája az arany. A rejtett gazdaságból származó bevételeket is szívesen forgatják aranyba, de sokan azért is kedvelik, mert az aranyat zálogba adva könnyen juthatnak átmeneti forráshoz - derül ki egy friss hazai tanulmányból.

Sok háztartás azért választja az aranyat befektetési célokra, mert értékállóbbnak véli más megtakarítási formáknál, mint például a betéteknél állampapíroknál – olvasható a Közgazdasági Szemlében megjelent tanulmányban, melyet Havran Dániel, a Budapesti Corvinus Egyetem docense és Gosztonyi Márton, a Budapesti Gazdasági Egyetem tudományos munkatársa jegyeznek.

A statikus, értékőrző funkción túl sok háztartás számára ezek az eszközök likviditási pufferként is szolgálnak, különösen azok esetében, akik más úton nehezen jutnak átmeneti forráshoz.

A rejtett gazdaság befektetése

Egyes országokban, például Indiában máig különleges szerep jut a nemesfémből készült ékszereknek a megtakarítási eszközök között, azonban a fejlett gazdaságokban abban az esetben jellemző a megtakarítás célú aranyékszer felhalmozás, ha egy háztartás a rejtett gazdaságból származó jövedelmeit szeretné valamilyen értékálló eszközbe fektetni.

Hazánkban a rejtett tevékenységek az 1990-es években számítottak igazán magasnak, a rejtett gazdaság mérete nemzetközi összevetésben is jelentős volt. Az utóbbi években egyértelműen tisztult a gazdaság, de sok jel utal arra, hogy amellett, hogy a magyar háztartások jelentős része jellemzően bankbetétjein képzi a megtakarításait, továbbra is népszerű a készpénz és mellette az arany.

Felértékelődött szerep

A bankjegyállomány az elmúlt években Magyarországon folyamatosan emelkedett, miközben a készpénz forgási sebessége gyakorlatilag megfeleződött, ebből pedig az következik, hogy a jövedelmek számos háztartásban készpénz formájában halmozódtak fel. Egy 2021-es kutatás azonban azt is megmutatta, hogy a legnagyobb internetes keresőoldal szolgáltatásadatai szerint az arany nyaklánc kifejezésre a hazai internetes keresések száma 2014 óta megháromszorozódott. Ez pedig arra utalhat, hogy a készpénz mellett az aranynak is jelentős szerepe lehet a hazai háztartások megtakarításaiban.

Bank helyett

Itthon tradicionálisan kétféle társadalmi rétegben jellemzőek az aranymegtakarítások. Az egyik egy szűkebb vagyonos osztály, esetükben inkább az a jellemző, hogy vagyonukat egy diverzifikált portfólióban tartják, aminek része az arany is számos más eszköz mellett. Ezen a társadalmi csoporton túl viszont inkább a zártabb kisközségekben aprófalvakban élő szegényebb rétegek, főképp roma és más kisebbségekhez tartozók körében gyakori ez a megtakarítási forma. Ennek oka, hogy a perifériára szorult társadalmi csoportok többnyire kevésbé érik el a banki szolgáltatásokat, bizalmatlanok a bankbetétekkel szemben és többnyire nehezen juthatnak hitelhez. Külön érdemes kiemelni, hogy a fenti szociokulturális közegben jellemző, hogy a családi összejövetelek és társadalmi események során ajándékoznak egymásnak aranyékszereket, így azoknak az eladását a pénzzel ellentétben társadalmi kötöttségek gátolják emiatt csak a legvégső esetekben használhatóak fel.

Ebből kifolyólag az aranyékszereket megtakarításként használó háztartások számára egyfajta likviditási puffert is jelent a nemesfém, különösen akkor, ha másképp nem lenne lehetőségük átmeneti forráshoz jutni. Az aranyékszerek viszont valamilyen nemvárt kiadás esetén kézizálogként is szolgálhatnak.

Óriási az aranyra kért THM

A kézizálog esetében egyébként kifejezetten magas THM-et számolnak fel a záloghitelezők, azaz a zálogházak. A Magyar Nemzeti Bank 39,6 százalékban jelöli meg a THM plafont, a zálogházak pedig a BÁV nyilvános hirdetései alapján ezt ki is használják. A zálogházak egyébként jellemzően 30, 60 és 90 napos futamidővel adnak kölcsönt. Ennek során megvizsgálják a zálogtárgyat és meghatároznak egy beszámítási árat, azaz a kölcsön névértékét. Ennél azonban egy kisebb, a kamatlábbal diszkontált összeget folyósítanak az ügyfélnek, akinek viszont a futamidő lejártáig a kölcsön teljes névértékét kell megfizetnie. A futamidő általában meghosszabbítható, viszont ha végül a kézizálog kiváltása meghiúsul, akkor a fedezeti eszköz tulajdonjogát véglegesen megszerzi a kölcsönadó, aki utána bárkinek tovább értékesítheti az adott tárgyat. Emellett olyan is előfordul, hogy a záloghitelt felvevő személy értékesíti a zálogcéduláját és eladja a lejárati idő előtt valakinek a visszavásárlás jogát, és így jut még valamekkora plusz forráshoz.

Arany fedezetű zálogcédulák

Az aranyhoz egyébként többféle forrásból jutnak azok a személyek akik azt megtakarítási célokra használják. Természetesen hagyományos ékszerboltokból is megvehetőek azok, azonban gyakoribb az online adásvétel, például közösségi oldalakon keresztül és a személyes adásvétel, többnyire ismerősök között. Vannak akik zálogcédulát is szoktak vásárolni a kiváltáskori összeg töredékéért, többnyire 5-10 százalékáért. Az ékszerek mellett törtaranyat is szokás vásárolni és eladni. A törtarany az esztétikai érték hiányában valamivel olcsóbb az ékszernél.

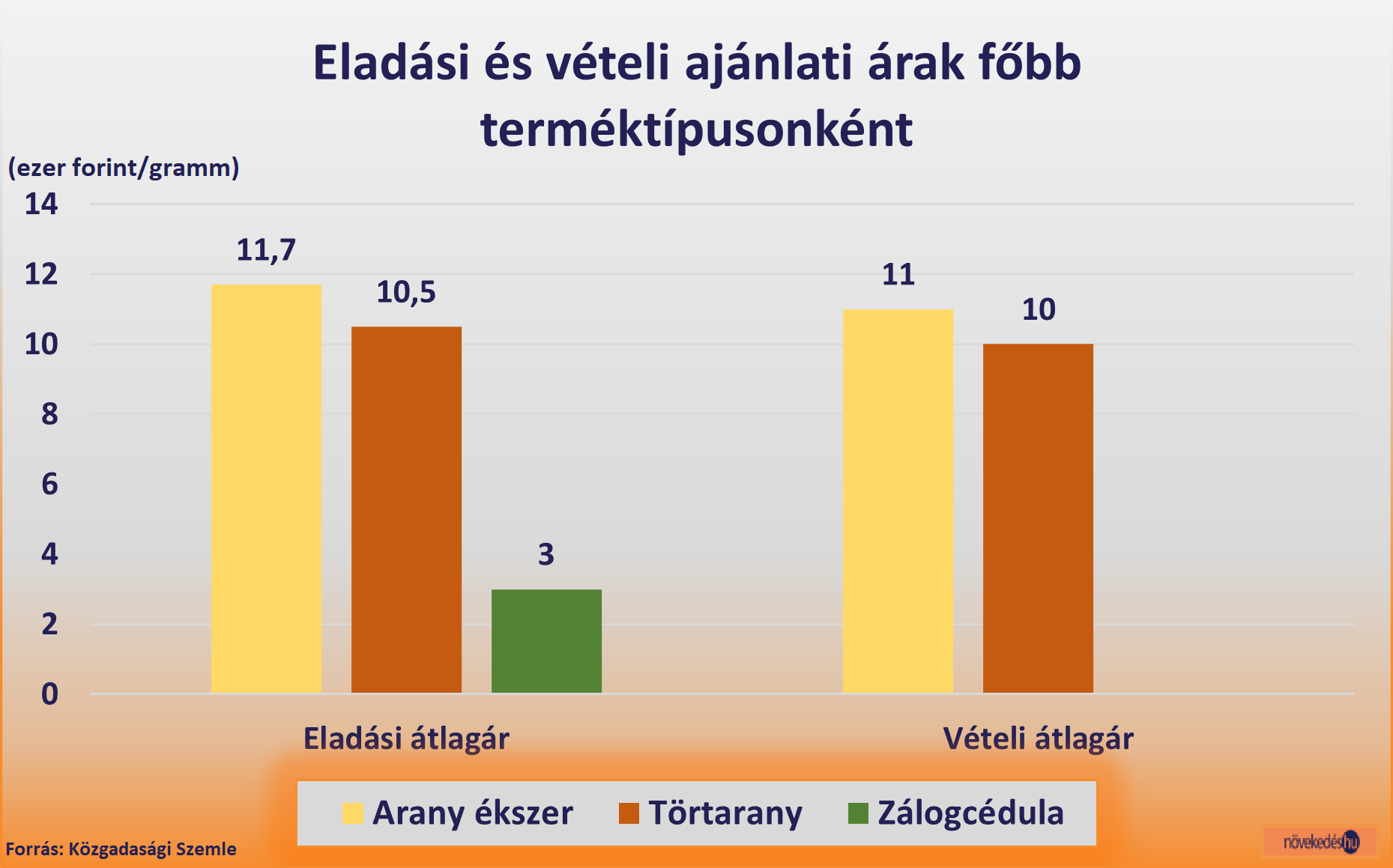

Eladási és vételi ajánlati árak főbb terméktípusonként

Eladási és vételi ajánlati árak főbb terméktípusonként

A személyes adásvétel esetében jellemző az alku. A vevő teszi az első ajánlatot, de azt utána hosszas alku követi. A személyes adásvételeknél azonban az ár végül az ékszer állapotától függően többnyire a világpiaci ár környékén alakul. Ennek oka, hogy általában ezek ismerősök között történnek és a vevő rendszerint nem él vissza az alkupozíciójával, mert tudja hogy ő is kerülhet nehéz helyzetbe. Az adásvételnél az ékszert be szokták vizsgáltatni ékszerésszel.

A közösségi oldalakon történő ékszer értékesítés azonban másképp működik. Nem véletlen, hogy ott jóval alacsonyabb a bizalom a hirdetések iránt. Havran Dániel és Gosztonyi Márton egy kutatást végeztek a Facebook ékszerhirdetései között. 23 vevő és 56 eladó hirdetését találták meg a kutatás készítésekor. A hirdetések többségét az Alföld, Észak-Magyarország, a Dél-Dunántúl és Budapest területéről adták fel. A forgalom elsősorban a 14 karátos aranyékszerekre korlátozódott, de találkoztak köves ékszer hirdetésekkel és órákkal is.

Az eladási átlagár 11 700 forint körül alakult a 14 karátos arany esetében. A legmagasabb árak 12 500 forint, a legalacsonyabbak pedig 10 500 forint körül mozogtak, tehát nincs nagy szórás az árak között. Érdemes kiemelni, hogy az átlagos kínálati összeg elég magas volt, körülbelül 800 ezer forint, és általában több tételt összevonva hirdettek az eladók. Az egymillió forint alatti egyedi tételek átlagos értéke 286 ezer forint volt. A közösségi oldalon törtaranyat is árultak természetesen alacsonyabb áron, illetve kis számban zálogcédulákat is találtak, 2,9-3 ezer forintos grammonkénti áron.

A közösségi oldalon a hirdető vevők többnyire közvetítők voltak és alacsony volt a kényszereladók száma. Az online térben az árak alapvetően szintén közel álltak a világpiaci árakhoz.