Három évig 10 százalékos béremelkedés mérséklődő infláció mellett?

Elemzések- 2022-ben is 3,5 százalékkal növekedhet a magyar gazdaság az MNB friss előrejelzései alapján

- 3 évig 9 százalék körüli lehet a béremelkedés éves üteme, a munkaerőpiacra potenciálisan bevonhatók száma 300 ezer főre csökkent

- Az infláció középtávon visszatér a 3 százalékos jegybanki célhoz, amihez érdemben hozzájárul a MÁP Plusz értékesítése, és a külső lassulás

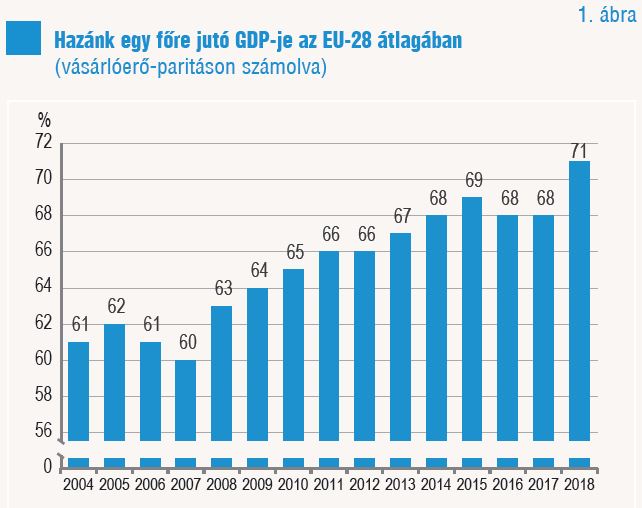

- Folytatódott az emelkedő trend az egy főre jutó GDP tekintetében, amely az EU országok átlagának 71 százalékára emelkedett

Folytatódó a felzárkózás

Az MNB megemelte a magyar GDP növekedési prognózisát a decemberi inflációs jelentésben. A hazai gazdaság idén 4,9 százalékkal, 2020-ban 3,7, míg 2021-ben és 2022-ben is egyaránt 3,5 százalékkal bővülhet.

A dinamikus növekedés hatására folytatódott a felzárkózás az Európai Unió fejlettebb államaihoz. A kedvező tendencia az egy főre jutó GDP emelkedésén is kiválóan látható.

Forrás: KSH

Forrás: KSH

Az Európai Központi Bank (EKB) nemrég közzétette az eurózónára vonatkozó GDP előrejelzéseit. Ennek alapján az eurózóna növekedését 2022 végéig minden évben legalább 2 százalékponttal meghaladhatja a magyar gazdaság bővülési üteme.

|

MNB és EKB előrejelzések |

2019 |

2020 |

2021 |

2022 |

|

Magyar GDP növekedési ütem |

4,9 |

3,7 |

3,5 |

3,5 |

|

Eurózóna GDP növekedési ütem |

1,2 |

1,1 |

1,4 |

1,4 |

|

Magyar növekedési többlet |

3,7 |

2,6 |

2,1 |

2,1 |

Tovább száguldhatnak a bérek

A dinamikus növekedés és hatalmas munkaerőhiány miatt 2022 végéig átlagosan 9 százalék körüli lehet évente a béremelkedés üteme a versenyszférában.

Ezzel párhuzamosan a munkanélküliségi ráta a 3,5 százalékos mélyponton ragadhat. Közel a teljes foglalkoztatottsági szint, 70 százalék felé emelkedett ugyanis a foglalkoztatottsági ráta, miközben a 25-54 éves korosztály esetében a 75 százalékot is meghaladja a mutató.

Ez azt jelenti, hogy nagyjából kimerültek a foglalkoztatottsági tartalékok. A munkaerőpiacra potenciálisan bevonhatók száma lecsökkent 300 ezer főre a KSH becslései alapján.

Leginkább az idősebb, 55 év feletti munkavállalók azok, akik még tartalékot jelentenek, mivel esetükben a foglalkoztatottsági ráta mindössze 50 százalék körüli.

Miért tér mégis vissza az infláció a 3 százalékos célhoz?

Valamennyi inflációs mutató visszasüllyed 2022-re a 3 százalékos jegybanki célhoz. Felmerül a kérdés, hogy a kétszámjegyű béremelkedés, a robosztus lakossági fogyasztás, és a dinamikus gazdasági növekedés ellenére miért tud mérséklődni a jelenleg még 3,5 százalék körüli áremelkedési dinamika?

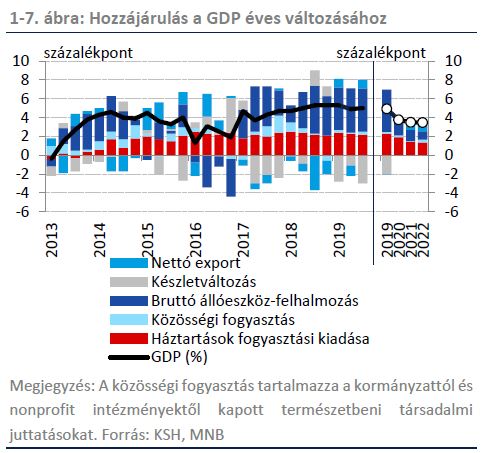

Ennek egyik oka, hogy az európai szinten is kimagasló magyar GDP bővülést hatalmas mértékben segítik a beruházások, azaz nem csak fogyasztásból származik a növekedés. Következésképpen hiába bővül 5 százalékkal a gazdaság – jóval meghaladva a potenciális 3,5 százalék körüli szintjét, ami alapesetben infláció emelő hatású -, mégsem pörög fel látványosabban a fogyasztói árindex, illetve a jegybank által kiemelten figyelt adószűrt maginfláció.

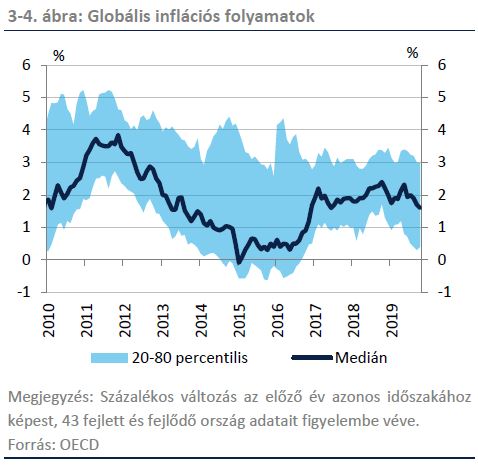

Másfelől az eurózóna gazdaságának lassulása és a globális inflációs mutatók mérséklődése egyaránt visszafogják a hazai árnövekedés ütemét.

Globális infláció alakulása

Forrás: MNB

Forrás: MNB

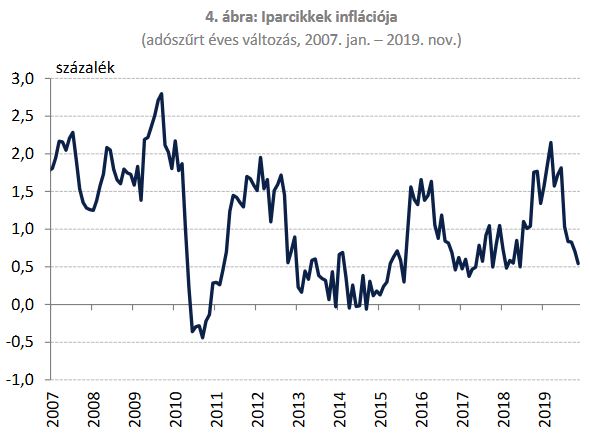

A külső lassulás az importon keresztül már elkezdett begyűrűzni a hazai iparicikkek árába, ami az alábbi ábrán is jól látható.

Forrás: MNB

Forrás: MNB

Másrészről historikus viszonylatban tágak a vállalati profitmarzsok, így a béremelkedés teljes része nem jelenik meg a fogyasztói árakban, hanem a piaci részesedés megtartása érdekében a vállalatok jellemzően szűkíthetik a profitkulcsaikat.

Ezenfelül az automatizáció, a robotizáció, a hatékonyabb fogyasztói döntéshozatal, az öregedő társadalom, a lassabb globális növekedés és adóssághegyek miatt is moderáltabban emelkednek az árak.

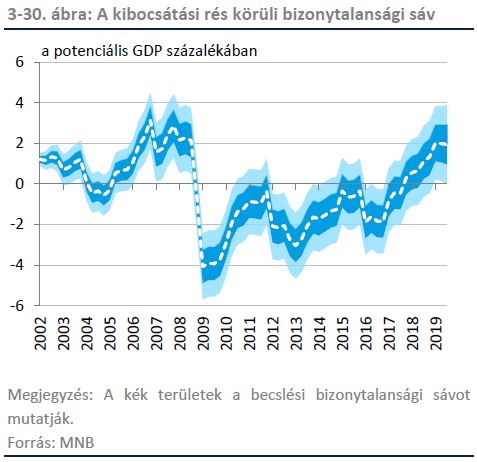

Előretekintve a kibocsátási rés is szűkülni fog a GDP bővülési ütem mérséklődése mellett. A kibocsátási rés az aktuális és a potenciális GDP közötti különbséget mutatja. Minél nagyobb az aktuális növekedés a potenciálisnál, az annál inkább áremelő hatású.

2021-ben és 2022-ben már egyaránt a 3,5 százalékos potenciális szintje körül növekedhet a hazai gazdaság.

Végezetül a jelenbeli fogyasztás mérséklésében, és a gazdaság túlhevülésének megakadályozásában hatalmas szerepe van a Magyar Állampapír Plusznak.

A MÁP Plusz a sikeres értékesítésnek köszönhetően érezhetően visszafogja a jelenbeli fogyasztást, így az inflációt is.

Hosszabb távon ugyanakkor javítja a lakosság jövedelmi és vagyoni helyzetét a kedvező kamatkonstrukciókon keresztül.

Az ezáltal magasabb jövőbeni fogyasztás pedig a későbbiekben a GDP növekedés hajtóereje lehet, de megemeli az állami adóbevételeket is.

Az MNB előrejelzései alapján a lakosság pénzügyi tudatosságának emelkedése mellett 10 százalék közelében stabilizálódhat a lakossági megtakarítási ráta az elkövetkezendő években, amely meglehetősen védetté teszi a háztartásokat.

A MÁP Plusz a többi lakossági állampapírral egyetemben emellett érdemben hozzájárul az ország sérülékenységének csökkenéséhez. A megemelkedő belföldi finanszírozás hatására az államadósság devizaaránya 2019 év végére 17 százalékra, míg 2022 végére 10 százalékra mérséklődhet.

A felfutó, egyre hosszabb átlagos futamidejű lakossági állampapír állomány következtében pedig nagymértékben csökkentheti az Államadósság Kezelő Központ (ÁKK) a nettó kibocsátásokat az elsődleges piacon az intézményi szereplők számára. A szűkülő kínálat alacsonyabb hozamokhoz vezet. Az MNB kalkulációi szerint minden 100 milliárd forintnyi elsődleges piaci kibocsátáscsökkenés 0,1 százalékponttal mérsékli az aukciós hozamokat.

A csökkenő külső sérülékenység hatására lecsökkennek továbbá a kamatfelárak is, ami szintén hozzájárul a kamatterhek zsugorodásához a nagybani piacon.

Átmeneti megugrás

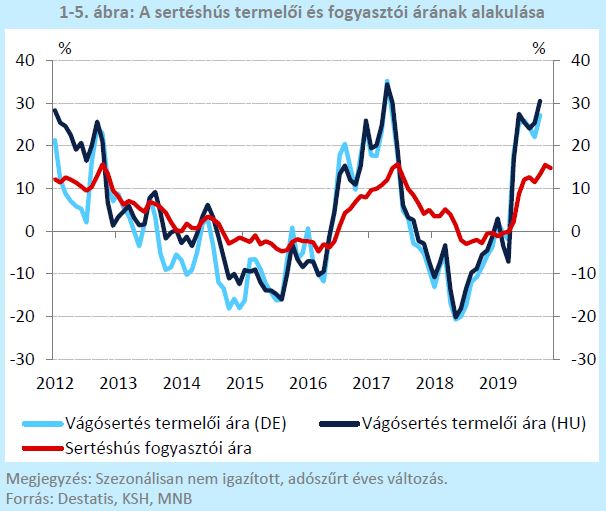

Az inflációs mutató a jövő év elején átmenetileg akár 4 százalék felé is gyorsulhat, ami alapvetően a bázishatásokkal és a megugró élelmiszerárakkal magyarázható. A kínai sertéspestis hatására ugyanis Magyarországon is nagyot emelkedett a sertéshús ára. Az év elejét követően azonban fokozatosan ereszkedő pályára állhat a fogyasztói árindex.

Az adószűrt maginfláció ellenben stabil maradhat, és a jövő év közepétől fokozatosan elkezdhet süllyedni a 3 százalékos szint irányába.

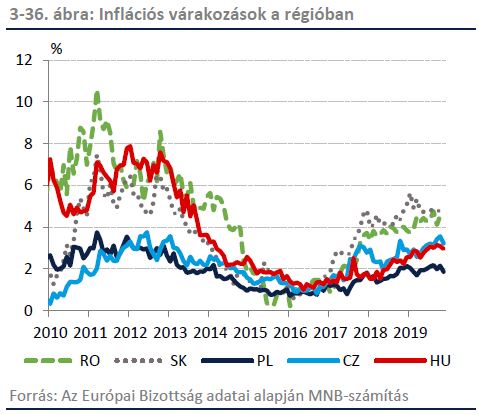

A stabil inflációs képet megerősítik mellesleg a kiegyensúlyozott piaci inflációs várakozások is.