30 százalékkal nőtt az MKB Csoport profitja

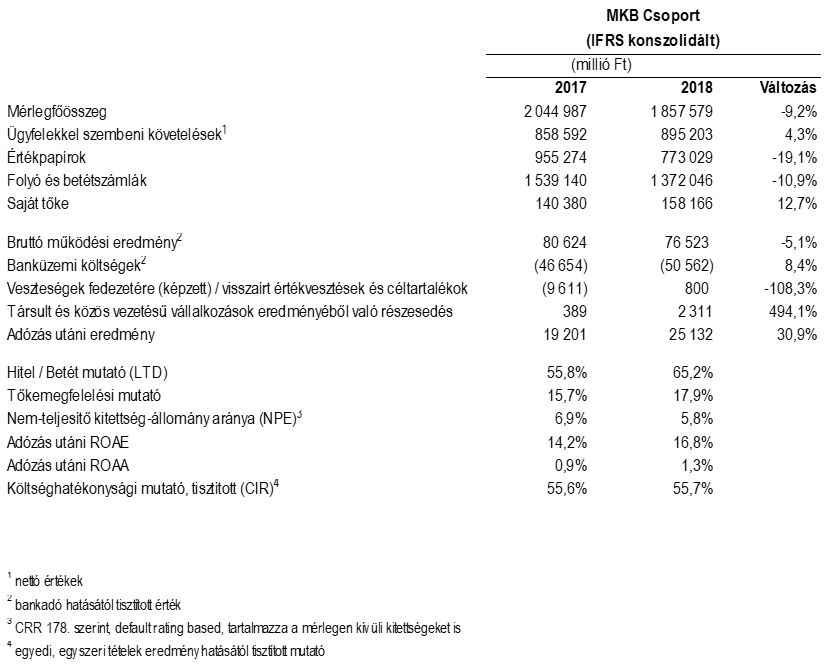

ElemzésekAz MKB csoport 25 milliárd adózott eredmény ért el a tavalyi évben, míg az osztalékfizetés mértéke 4,8 milliárd forintot tesz ki. A tőkearányos megtérülés 16.8 százalékon állt, amely a bankszektorban kimagasló. Az idei év tehát igencsak kedvező az MKB Bank tervezett tőzsdei bevezetésének szempontjából.

A tavalyi eredmény a kedvező működési környezetnek köszönhetően meghaladta a 25 milliárd forintot, az elmúlt három évben pedig a Csoport 54 milliárd forint profitot termelt, illetve 50 százalékkal emelte saját tőkéjét.

Ennek tükrében az MKB Bank hatékonyan működő, egészséges szerkezetű pénzintézetként léphet tőzsdére az idei évben.

A 2018-as év kiemelt eseménye a bank teljes körű digitális átállásának megvalósítása volt.

A tartósan kiegyensúlyozott, profitábilis működés tovább erősíti a Csoport tőkehelyzetét. A 2018-as év 17,9 százalékos tőkemegfelelési mutatója biztonságos alapot és puffert biztosít a tőkemegfelelési elvárás teljesítéséhez.

A kedvező gazdasági környezet, a sokéves rekordméretű GDP-növekedés és az erősödő hitelfelvételi kedv egyaránt segítette, hogy a Csoport mérlegfőösszegének – az EU vállalásokkal összhangban, szándékolt módon megvalósított – csökkenése ellenére a bruttó eredmény a terveket meghaladó mértékben teljesült, azaz elérte a 76,5 milliárd forintot. Ezzel párhuzamosan a nettó kamatjövedelem 41,3 milliárd forintra nőtt a korábbi 39,6 milliárdról, azonban a nettó jutalék- és díjbevétel nagyságrendileg 10 százalékkal 25,9 milliárd forintra csökkent.

A digitális átállás és egyéb egyszeri hatások miatt a Csoport bankadó hatásától tisztított működési költsége 8,6 százalékkal 50,6 milliárd forintra nőtt 2018-ban.

A tavalyi év végén a mintegy 7 milliárd forint egyedi tétel hatásától tisztított csoport-szintű költség/bevételi ráta (CIR) 55,7% volt.

Eszköz oldalon a 2017-es évhez viszonyítva a portfóliótisztítási folyamat eredményeként és az EU-vállalásokban meghatározott korlátok betartása mellett, a teljes nettó ügyfélhitel-állomány 4,3%-os bővülést felmutatva 895,2 milliárd forintra emelkedett. Ennek oka az értékesítési teljesítmény jelentős javulása. A tavalyi és az idei évben az EU-s előírások még korlátozzák a vállalati hitelállomány alakulását, mely szegmens 2018-ban így 0,4 százalékkal zsugorodott. A lakossági hitelállomány azonban szépen bővült, éves összevetésben 16,1 százalékkal növekedett.

Az elmúlt három év során a jelzáloghiteleknél a hitelfolyósítási volumen éves átlagos növekedési üteme 39%-os, a fogyasztási hiteleknél 36%-os volt.

A forrás oldalon 10,9 százalékkal csökkentek a folyó és betétszámlák, amiért a vállalati állomány 15,5 százalékos zsugorodása volt a felelős. A lakossági folyó és betétszámlák ezzel szemben 8,1 százalékkal bővültek. A vállalati betétek csökkenése mögött az elnök-vezérigazgató szerint tudatos megfontolás áll, az uniós elvárások miatt alakult így.

A hitel/betét mutató a 2017-ben tapasztalt 55,8 százalékról 65,2 százalékra emelkedett 2018-ban, de összességében még így sem mondható magasnak, azaz a bank likviditási helyzete megfelelő és bőven van még tér a hitelállomány későbbi növelése előtt.

Racionalizálta tavaly a fiókhálózatát az MKB Bank, 69-ről 51-re csökkent tavaly a fiókok száma, amely mögött költségmegfontolások és a digitalizáció áll. A digitalizációval és az alaprendszerekkel kapcsolatos fejlesztések és költségek mindenképpen szükségesek voltak Balog Ádám szerint, ugyanis csak így teremthető meg egy modern és hatékony működési háttér.

A hitelportfólió tovább javult, a nem teljesítő kitettség-állománya 5,8 százalékra süllyedt tavaly szemben a 2017-ben látott 6,9 százalékos értékkel.

Az üzleti hatékonyság mellett a portfólió-minőség több lépcsőben megvalósuló, tervszerű javulása is támogatta a 2018-as eredményt. Összesen 0,8 milliárd forint összegben hitelkockázati költséget szabadított fel az MKB Bank.

Az MKB Pénzügyi Csoport eredményességéhez hozzájárult, hogy fennállásának legsikeresebb évét zárta az MKB-Euroleasing Csoport, a terveknek megfelelően teljesített az MKB Consulting és az MKB-Pannónia Alapkezelő is. Az MKB Bank stratégiai partnerei, az MKB Nyugdíjpénztár és az MKB-Pannónia Egészség és Önsegélyező Pénztár szintén jól teljesítettek. Kimagasló nemzetközi eredményeket, ezáltal regionális vezető szerepet ért el az MKB Fintechlab.

Az MKB-Pannónia Alapkezelő esetében - és az alapkezelői szektorban általánosságban - elmondható, hogy a lakossági állampapírok jelentős mértékben fokozzák a versenyt. Az MKB-Pannónia alapkezelő tekintetében azonban nagyobb súlyú a nyugdíjpénztári vagyon, amely már tompítja ezt a hatást.

Hogyan alakulnak a kilátások?

Balog Ádám elnök-vezérigazgató elmondása alapján az idei évben 20 és 25 milliárd forint között alakulhat az MKB Csoport eredménye.

A vállalati ügyfélállomány várhatóan idén még szinten maradhat, a lakossági állománynál viszont további bővülés várható. Emellett az idei év meghatározó feladata a még fennálló EU-vállalások teljesítése, ezáltal a restrukturálási időszak lezárása, az MKB Bank tőzsdei bevezetése, valamint a hosszú távú versenyképesség megalapozására tett eddigi intézkedések folytatása.

A tőzsdére lépés kapcsán Balog Ádám elmondta, hogy véleménye szerint a bank többet érhet, mint amit a saját tőkéje mutat. Az idei évre tervezett tőzsdei kibocsátás további részletei az elkövetkezendő hónapokban várhatók.

MKB csoport fontosabb számai