A többezer milliárdos kérdés: Mennyire voltak hatékonyak a jegybanki válságkezelő programok?

EgyébA válság kirobbanását követően a jegybankok változatos eszköztárral és egyre aktívabban avatkoztak be a hitelezés élénkítése érdekében. Visszatekintve a jegybanki programok evolúciójára, megállapítható, hogy a hitelösztönző jegybanki válaszok reálgazdasági szempontból akkor voltak sikeresebbek, ha célzottan és elsősorban beruházási célra fókuszálva kerültek meghirdetésre. 2013-at követően a magyar jegybank programjaival sikeresen bontotta le azokat a gátakat, melyek miatt a hazai kis- és középvállalatok korábban csak kevésbé kerülhettek a bankok figyelmének középpontjába.

Miért jelent problémát a hitelezés visszaesése?

A hitelkínálat tartós szűkülése negatívan hat a vállalatok termelési, beruházási és finanszírozási döntéseire, lerövidíti a tervezési időhorizontot és rontja a nemzetgazdaság hosszú távú növekedési potenciálját. Ezért kulcskérdés a hitelezés visszaesésének gyors és hatékony kezelése, a hitelezési összeomlás elkerülése.

Mit tehet az állam és mit tehet a jegybank egy ilyen helyzetben?

A válság egyértelműen megmutatta, hogy a „láthatatlan kéz” piacszervező erején alapuló közgazdasági tanok több ponton is megdőltek, ami magával hozta az állami szerepfelfogás újragondolását. Ma már nem kérdőjelezhető meg az állami beavatkozás, az állam hangsúlyos szerepvállalásának szükségessége. A hitelezésre is igaz, hogy a két fő gazdaságpolitikai ág, a fiskális és a monetáris politika összehangolt működésén sok múlik. Fiskális oldalról például a kamattámogatási rendszer vagy intézményi garanciális feltételek megerősítése jöhet szóba, jegybanki oldalról pedig a hitelösztönző programok, amelyek egyértelmű előnye, hogy nem jelentenek költségvetési terhet.

A hagyományos jegybanki eszközök alkalmazása jó megoldás lehet?

Hitelpiaci beavatkozás esetén a jegybankok jellemzően első körben a hagyományos eszköztárra építve lazítják a monetáris kondíciókat. Itt elsősorban a kamatcsökkentésekre gondolok, persze elméletileg akár egyéb hagyományos eszközök is szóba jöhetnek, mint például a bankok kötelezőtartalék-rátájának csökkentése vagy a jegybanki hitelekhez elfogadható fedezeti kör bővítése.

Előfordulhat azonban, hogy a hagyományos eszközök nem bizonyulnak elég hatékonynak az adott hitelpiaci környezetben. Ez esetben nemhagyományos jegybanki eszközök alkalmazása lehet sikeres. Egy aktív jegybank számára sok esetben a hitelpiac élénkítése a bankrendszeri hitelezés ösztönzésével valósítható meg a legeredményesebben.

A hitelprogramok fókuszéban gyakran a kis- és középvállalatok álltak, hisz a hitelpiacok lefagyása ezen vállalati szegmenst érintette legérzékenyebben. A produktív és egészséges kkv-hitelezés kigazdálkodható finanszírozási feltételek mellett megvalósuló új beruházásokkal lehetséges, amelyeket olyan jegybanki programok támogathatnak a leghatékonyabban, amelyek célzottan hatnak és kellően ösztönző környezetet teremtenek.

A célzott hitelösztönzés tekintetében milyen ismérvek tekinthetők kiemelten fontosnak?

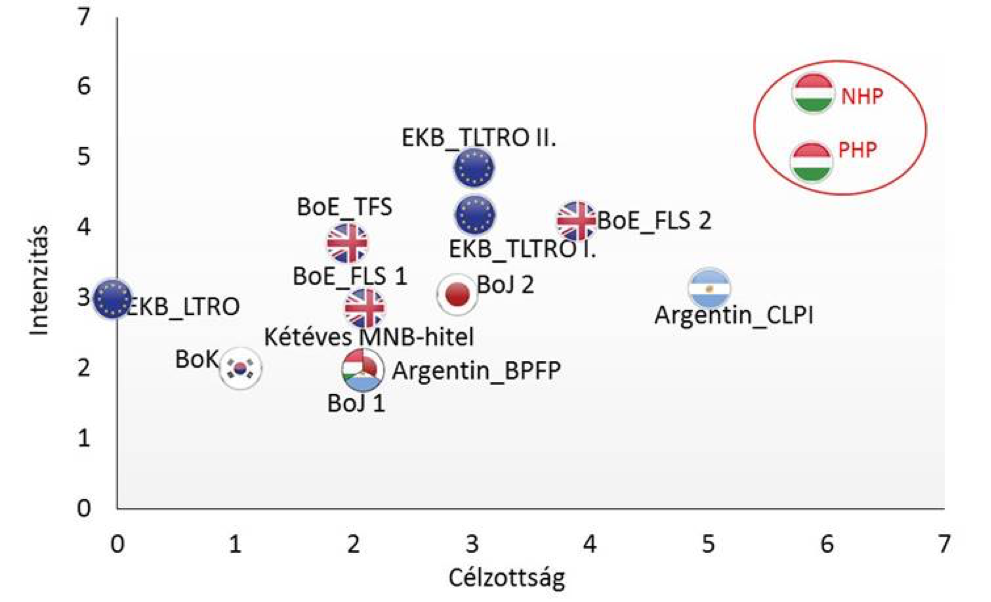

A célzottság és az intenzitás, azaz a programok ösztönzőereje mint a hitelösztönző programok minőségi ismérvei, jelentősen felértékelődtek az utóbbi években. Nemrégiben megjelent tanulmányunk szintén ezt támasztja alá, melyet szerzőtársaimmal, Kolozsi Pál Péterrel és Pulai Györggyel készítettünk.

A jegybanki hitelösztönző programok célzottsága azt ragadja meg, hogy az adott program mennyire lehatárolt a hitelezési cél szempontjából, illetve, hogy milyen pontossággal határozza meg a hitelezési piacot, ahol eredményt kíván elérni. A program sikere szempontjából természetesen fontos az is, hogy mennyire képes befolyásolni a végső hitelfelvevők hitelezési feltételeit.

Intenzitás alatt azokat az ismérveket értjük , melyek az adott program mélységét, eszközeinek ösztönző erejét írják le. Itt az a fő kérdés, hogy a program milyen mértékben ad ösztönzést a bankok hitelezési aktivitásának növelésére.

A tanulmány a legjelentősebb nemzetközi és hazai jegybanki hitelösztönző programokat vizsgálja. Azt vizsgáltuk, hogy azonosítható-e fejlődési tendencia az általános, kevésbé célzott és kevésbé ösztönző jellemzők felől az erősen célzott egyben ösztönző programok irányába. A nemzetközi programok közül a dél-koreai, az angol, az eurozónás, a japán és az argentin jegybanki programok kerültek értékelésre, de emellett a hazai hitelösztönző programok is az elemzés tárgyát képezték.

Mit tudhatunk meg az eredményekből? Ki teljesít jobban?

A nemzetközi és hazai jegybanki hitelprogramok a 2008-2009-es pénzügyi-gazdasági válság után elsősorban intenzitásukban, más szóval ösztönzőerejükben fejlődtek, jóllehet célzottságuk kevésbé trendszerűen nőtt. Ez azt jelenti, hogy a jegybankok a hitelezési problémák megoldásának kulcsát elsősorban az erősebb ösztönzők beépítésében látták. Azt is tapasztaltuk, hogy a programok célzottságának emelesével azok ösztönzőereje is növekedett.

A Magyar Nemzeti Bank hitelösztönző programjai közül a kétéves hiteleszközt, a Növekedési Hitelprogramot és a Piaci Hitelprogramot értékeltük. Azonosság volt a nemzetközi programokkal a célzottság és az intenzitás emelkedése mellett, hogy a hitelösztönző programok fejlődése nem a méret alakulásában volt tetten érhető. A magyar hitelösztönző programokat tekintve méretük alapján a kétéves hitel egy viszonylag kis program volt (GDP alig 1 %-át megközelítő mérettel), míg a Növekedési Hitelprogram a GDP 8 %-át jelentette, a Piaci Hitelprogram pedig ennek nagyságendileg a felét.

Tanulmányuk hol helyezi el a magyar programokat a nemzetközi térben?

A Növekedési Hitelprogram trendfordulót hozott a KKV-hitelezésben, hiszen a tartós, évi 5-7 százalékos csökkenés még a program bevezetésének évében, 2013-ban megállt, mindössze néhány hónap alatt jelentős sikereket ért el, 2015-től pedig már érdemi növekedést hozott. A program eredményeként a KKV-hitelezés növekedése a fenntartható gazdasági növekedéshez MNB által szükségesnek tartott 5-10 százalék közötti sávba került. Közel 40 ezer vállalkozásnak mintegy 2800 Mrd forint értékben biztosított finanszírozást a program. A 2016 elején indított Növekedéstámogató Program (NTP) részét képező Piaci Hitelprogram pozitív ösztönzőkből álló eszközcsalád, mely a bankok piaci hitelezésre való átállását támogatja. Célja KKV-hitelezés piaci alapokra történő, csökkenő jegybanki szerepvállalás mellett megvalósuló visszaterelése.

A 2013 után bevezetett magyar jegybanki programok nemzetközi összevetésben kiemelkedően célzottnak tekinthetők, és erős ösztönzőerővel rendelkeztek. A globális válság első 2-4 évében elindított „első körös” programok kevésbé, míg a 2012-2013 után elindított „második körös” programok egyszerre célzottabban és ösztönzőbben hatottak, ami növelte az intézkedések eredményességét. A magyar programok „kiemelkedő helyezését” az hozta, hogy az első olyan intézkedéscsomagok közé tartoztak, amelyek egyszerre voltak célzottak és nagy ösztönző-erejűek.

A hitelösztönző programok célzottsága és intenzitása

A kkv-hitelpiac működésének helyreállítását célzó, majd a piaci hitelezést ösztönző MNB programok az akadályok felszámolásával érdemben javították a gazdaság hosszú távú növekedési potenciálját. A 2013-tól bevezetett magyar hitelösztönző programok példaértékűek és sikeresek voltak nemzetközi kitekintésben is. Egyértelműen magyar versenyelőnyt jelentett, hogy az MNB programjai korábban indultak és hamarabb váltak célzottabbá, ezáltal eredményesebbé is, mint sok nemzetközi program. Elmondhatjuk, hogy az MNB programok egyszerre voltak képesek megfelelni az időbeli és a minőségi elvárásoknak, mely során a nemzetközi programok közeledtek hozzánk.

Mit hozhat a jövő ebben a tekintetben?

Középtávon a hitelezés piaci alapon való működése kulcsfontosságú. E körben a banki hitelezés egészséges versenykörnyezetéből és a digitalizációból adódó előnyöket egyaránt szükséges kihasználni. Az MNB eddig is sikeresen vezetett be és alkalmazott újszerű megoldásokat, a piaci szereplők által már megtapasztalt proaktív és innovatív MNB szerepvállalásra pedig szükség esetén a jövőben is számítani lehet.

Parragh Bianka, az MNB Monetáris Tanács tagja

A tanulmány szerzői: Kolozsi Péter Pál - Parragh Bianka - Pulai György

A teljes tanulmány letölthető innen: https://www.penzugyiszemle.hu/documents/kolozsipp-2017-4-mpdf_20180110165103_95.pdf

A kkv-hitelpiac működésének helyreállítását célzó, majd a piaci hitelezést ösztönző MNB programok az akadályok felszámolásával érdemben javították a gazdaság hosszú távú növekedési potenciálját. A 2013-tól bevezetett magyar hitelösztönző programok példaértékűek és sikeresek voltak nemzetközi kitekintésben is. Egyértelműen magyar versenyelőnyt jelentett, hogy az MNB programjai korábban indultak és hamarabb váltak célzottabbá, ezáltal eredményesebbé is, mint sok nemzetközi program. Elmondhatjuk, hogy az MNB programok egyszerre voltak képesek megfelelni az időbeli és a minőségi elvárásoknak, mely során a nemzetközi programok közeledtek hozzánk.

Mit hozhat a jövő ebben a tekintetben?

Középtávon a hitelezés piaci alapon való működése kulcsfontosságú. E körben a banki hitelezés egészséges versenykörnyezetéből és a digitalizációból adódó előnyöket egyaránt szükséges kihasználni. Az MNB eddig is sikeresen vezetett be és alkalmazott újszerű megoldásokat, a piaci szereplők által már megtapasztalt proaktív és innovatív MNB szerepvállalásra pedig szükség esetén a jövőben is számítani lehet.

Parragh Bianka, az MNB Monetáris Tanács tagja

A tanulmány szerzői: Kolozsi Péter Pál - Parragh Bianka - Pulai György

A teljes tanulmány letölthető innen: https://www.penzugyiszemle.hu/documents/kolozsipp-2017-4-mpdf_20180110165103_95.pdf