Gyorsan nő az OTP, de mire elég ez a bankok rangsorában?

ElemzésekA magyar OTP elképesztően terjeszkedik a kelet-közép-európai régióban. Mindezt nagyra értékelik a befektetők, az árfolyam emelkedik, a tőkepiacon a bankcsoport már 10 milliárd eurónál is többet ér. De hol tart a jelenlegi méretével a bank a globális és a regionális rangsorokban?

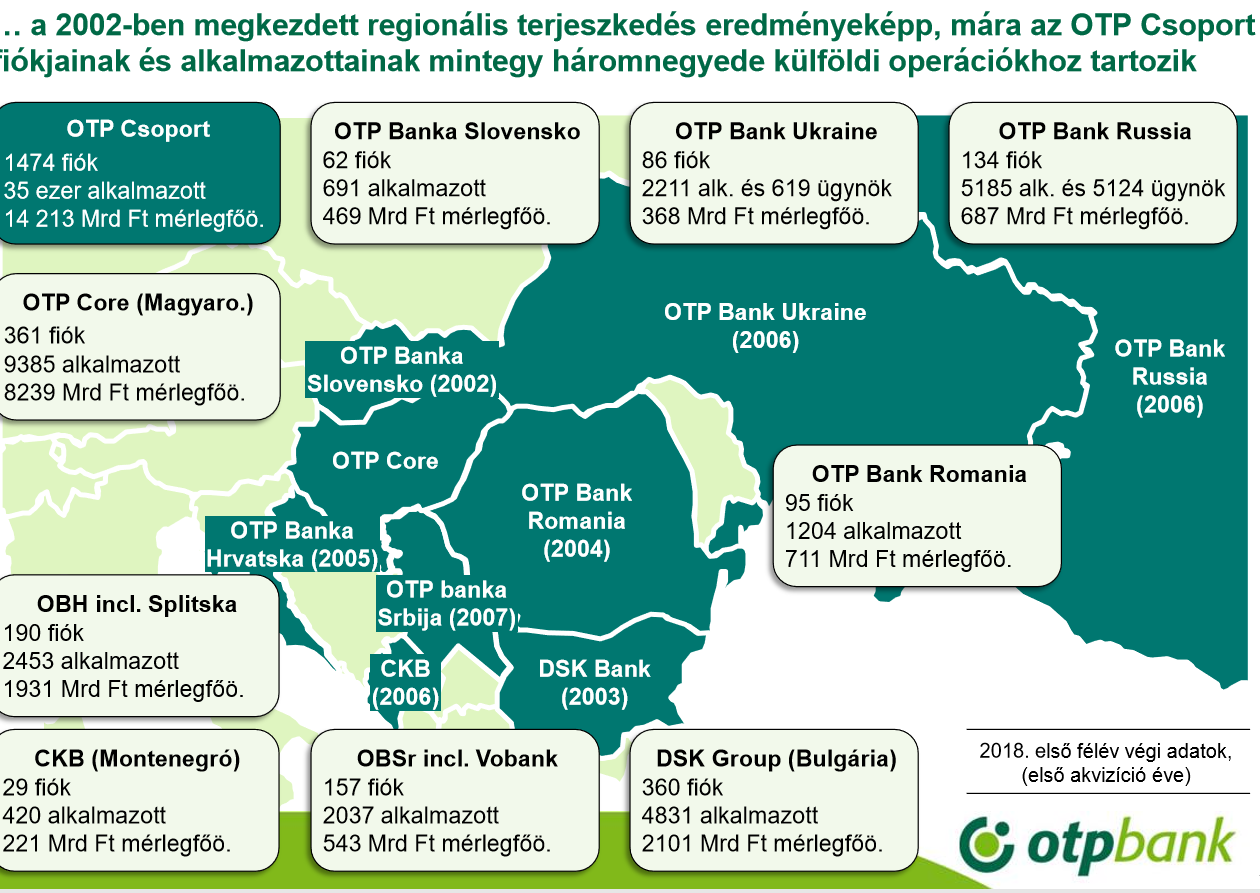

Az OTP nagyon hasít mostanában. Bár hivatalosan még csak a 2018.évi első kilenc hónapról vannak publikus adatok, eszerint a bank 240 milliárd forint konszolidált, adózás előtti eredményt termelt, de Csányi Sándor elnök-vezérigazgató már többször belengette, hogy az év egészére meglehet az 1 milliárd eurós (mai áron 317 milliárd forintos) profit. A méretes bankcsoportnak tíz országban van jelen, közel 1700 fiókja és 37 ezer munkavállalója van.

Terjeszkedés

A kelet-közép-európai fókuszú bank (amely jelen van Magyarország mellett Bulgáriában, Horvátországban, Romániában, Szlovákiában, Oroszországban, Ukrajnában, Szerbiában, Montenegróban és tavaly belépett egy új országba, Albániába is), még mindig további piacokra készül.

Az OTP már az idén is bejelentette egy tranzakció zárását, abban a Bulgáriában, ahol eddig is nagyon erős szereplő volt, a lakossági szolgáltatásokban egyenesen piacvezető. A leányvállalatok súlya eltérő, egy kis országban (Montenegró) a piacvezető szerep, akár sokkal kisebb bankkal is elérhető, mint nagyobb országokban (Oroszország a jó példa) a marginális piaci szelet.

Mindenesetre a csoportot a tőzsde is nagyra értékeli, a bank már 10 milliárd euró feletti kapitalizációval (a pontos érték forintban 3200 milliárd) bír, ezt sok nyugati bank is megirigyelné.

De mégis mekkora az OTP a globális, illetve regionális összehasonlításban? Globálisan kicsi, regionálisan viszont számottevő.

Hogy készülnek a bankrangsorok?

A bankokat sokféleképpen össze lehet vetni, és nem meglepő módon, mindenki azt szereti bemutatni, amiben a legerősebb, legyen az mérlegfőösszeg, eredmény, ügyfélszám, fiókszám, és természetesen minden adatnak valóban van relevanciája.

Ha a globális összehasonlításokat nézzük, akkor azért a leggyakrabban a mérlegfőösszeg adja az összehasonlítások alapját.

Az OTP mérlegfőösszege körülbelül 50 milliárd dollárhoz, illetve 50 milliárd euróhoz közelít.

Természetesen a dollárt és az eurót nem egy az egyben váltják, de kiindulhatunk ebből az értékből. Globálisan dollárban, regionálisan inkább euróban szokás a bankokat összemérni, a forintadatokat nyugodtan felejtsük el.

A globális lista

A világ legnagyobb bankjai a kínai, úgynevezett policy bankok, jelenleg éppen az

Industrial and Commercial Bank of China (ICBC), a maga 4000 milliárd dolláros mérlegfőösszegével a number one,

de még a négy listavezető kínai közül a negyedik, a Magyarországon is jelen levő Bank of China is 3000 milliárd dolláros mérlegfőösszeggel rendelkezik, vagyis, ha úgy vesszük két nagyságrenddel nagyobbak, mint az OTP.

A térségünkben is aktívabb bankok közül az amerikai Citi, a francia BNP, illetve Société Généralé, valamint az olasz Intesa (itthon övé a CIB) és az UniCredit érik el az ezermilliárd dolláros, vagy majdnem ezermilliárd dolláros szintet.

Természetesen ezek a bankok nem a kelet-közép-európai aktivitásuk miatt vannak ilyen magasan mérve, hanem a Citi esetében a globális jelenlét, a többiek esetén az erősen bankosodott nyugat-európai, vagyis számukra hazai piac miatt.

A tisztán kelet-európai és persze orosz érdekeltségekkel bíró bankok közül a Sberbank az első a maga 400 milliárd dolláros mérlegfőösszegével,

és az igazsághoz tartozik, hogy már ez a bank is jelen van egy kicsit a nyugati piacokon.

A régiós lista

A kelet-közép-európai (CEE) régióban kifejezetten hangsőlyos a magyar központú OTP, amely összesített mérlegfőösszegét tekintve kisebb, de

regionális piaci súlyát tekintve teljesen egyenrangú versenytársa a térségben még szintén erős osztrák Raiffeisennek és Erstének, az olasz Intesának és UniCreditnek, a belga KBC-nek, a francia SocGennek és az orosz Sberbanknak, VTB-nek.

Sajnos egy kicsit itt is muszáj statisztikai, mérési kérdésekkel foglalkozni.

Mivel az OTP jelen van Oroszországban is, így a bankok összemérésében nem lehet kihagyni az orosz bankokat sem. Ha azonban ilyen listát nézünk, azt két óriási orosz bank eltorzítja. A Sberbank Magyarországon is jelen van, de kisebb, a VTB inkább orosz, nem ők az OTP igazi versenytársai, de ha CEE + Russia térségben gondolkodunk, akkor az orosz bankóriások (9 ezer, illetve 15 ezer fiókkal) kiemelkednek, fiókszámban, ügyfélszámban, méretben, de mivel ezek inkább orosz bankok, mi most nem rájuk fókuszálunk.

Kelet-Közép-Európa

Ha az anyabanki aktivitás is számít, akkor a nyugati versenytársak, vagyis az említett osztrák, olasz, francia bankok a hazai üzletük miatt nagyobbak. Ha azonban csak a CEE régiót nézzük, és itt hasonlítjuk össze a teljesen eltérő stratégiákat választó bankokat, akkor az OTP a teljesítményét, a relatív mutatóit tekintve, éllovas.

A piac nagyon töredezett, mivel az orosz bankok az összesített tortából egy nagy részt kihasítanak. A regionális bajnokok közül a felsorolt hét banknak már csak egyenként 1,5 és 4 százalék közötti piaci részesedés jut.

A Raiffeisen, a SocGen, az Erste és az UniCredit a teteje a listának, ők 3-4 százalékos részesedéssel rendelkeznek, az első kettőnek több mint 2000 fiókja van a térségben, de az Erste és az OTP 1700-1700 körüli fiókja már összevethető.

Az inkább vállalati ügyfelekkel foglalkozó UniCredit kevesebb fiókkal ér el hasonló tortaszeletet, Piaci részesedésben az OTP-hez hasonlóan szintén 2 százalék körül van a KBC és az Intesa, de ők kevesebb, ezer alatti fiókszámmal dolgoznak.

Hány helyen?

A legtöbb, kétszámjegyű országban a Raiffeisen (14), az UniCredit, a Société Générale, az OTP és az Intesa van jelen (mind a négy banknak 10 országban van jelenléte). Csak ameddig

az OTP bővít, a SocGen például kivonul (rendre éppen az OTP felé ad el).

Az Erste (6) és a KBC (4) kevesebb országban van jelen, viszont, ahol megjelennek ott legalábbis dobogós piaci részesedést szeretnének.

Ez egyébként általában is igaz, a bankolás nagyon méretgazdaságossági üzlet, mindenki igyekszik elegendően nagy bankot megvenni, vagy mint az OTP tette Horvátországban, Szerbiában, Romániában, vagy Bulgáriban, többet megvenni és összegyúrni.

Ha a regionális mérlegfőösszeget vetjük össze, akkor az Erste és az UniCredit 100 milliárd eurós mérlegfőösszegű üzlet, a Raiffeisen 90, a SocGen 80 milliárdos, vagyis egy kicsit mind nagyobbak, mint az OTP (50 milliárd euró).

A jövőben nagyon izgalmas lesz a térség egyik legfontosabb piaca, a lengyel, itt sok a mozgás, és jelenleg az OTP itt még adós a megjelenéssel, miközben több versenytársa éppen most jött ki onnan.

Az is érdekes, hogy regionálisan hogyan tagozódnak a bankok, az Erste és a KBC a visegrádi országokban, az UniCredit dél-keleten erősebb, az OTP pedig viszonylag egyenletesen aktív szereplő.