Lakásár-boom: jó a bankoknak?

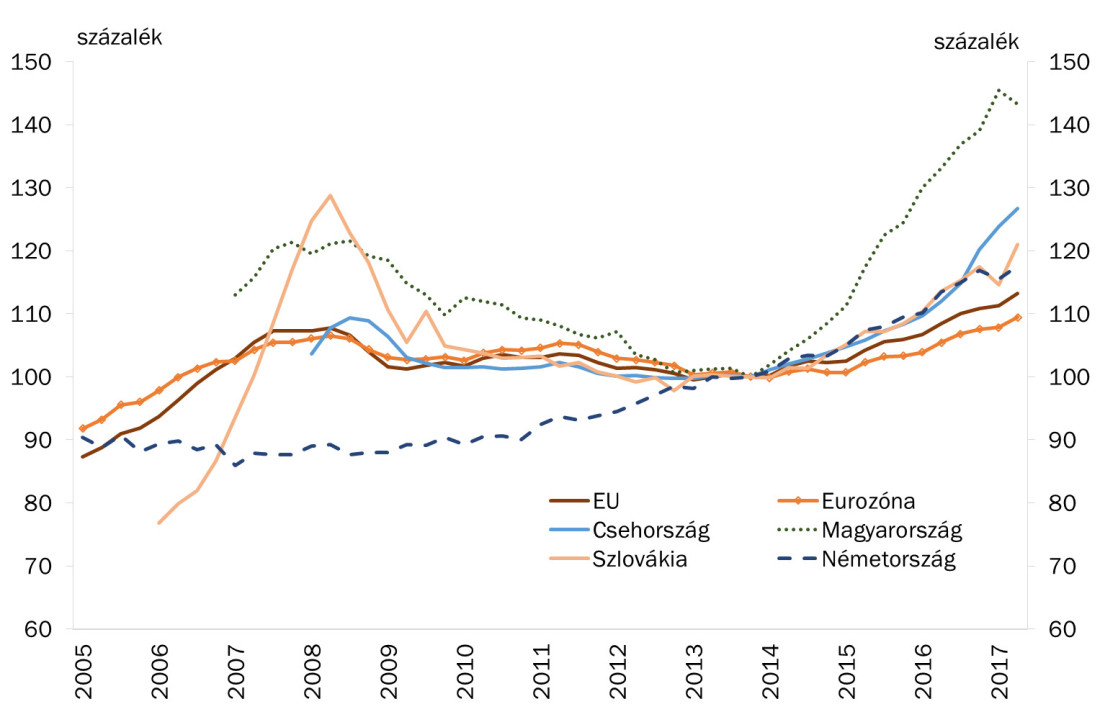

EgyébA válság utáni jelentős visszaesés után szinte az egész kontinensen fokozatosan magához tért a lakáspiac, és elsősorban az utóbbi 3-4 évben trendszerűen emelkedni kezdtek a lakásárak. Növekedést láthattunk a szűkebben vett régióban is, de Németországban, illetve összességében az Eurozónában, illetve az EU-ban is.  Lakásárak alakulása néhány választott országban, illetve régióban (2013. IV. = 100)

Lakásárak alakulása néhány választott országban, illetve régióban (2013. IV. = 100)

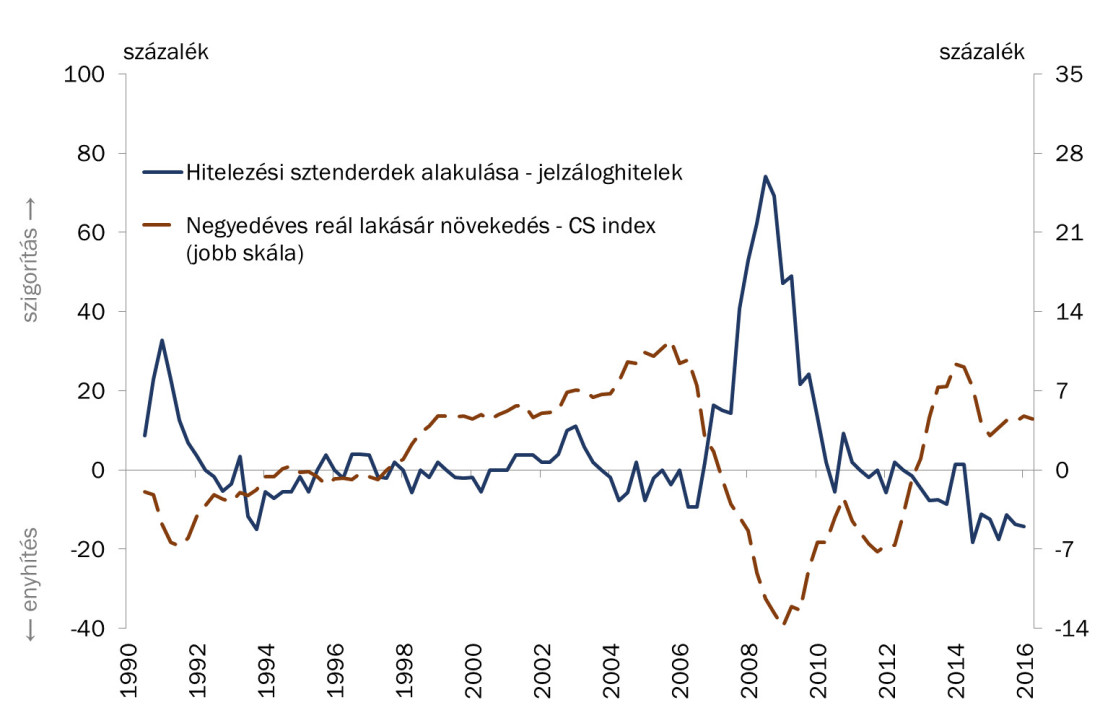

A lakáspiaci folyamatok alakulása a gazdaság minden szegmensében érezteti hatását. A vállalati szektorban az ingatlanárak alakulása hatással van az új beruházások iránti keresletre, és ezen keresztül végső soron az építőiparra, illetve annak beszállítóira. A háztartásoknak sok esetben az egyik legfőbb vagyonelemüket jelentik a lakások, így az árak alakulása befolyásolja a fogyasztási és megtakarítási döntéseiket. De természetesen szociális szempontból is lényeges, hogyan alakulnak a lakásárak, hiszen ez meghatározza a lakhatás költségeit. A reálgazdasági hatások mellett a pénzügyi rendszer szempontjából is kiemelten fontos a lakáspiac, mert az ingatlanok sok esetben a hitelek fedezetéül szolgálnak, így a bankok kockázataira van hatással az árak alakulása. A lakáspiac és a banki kockázatok kapcsolata kézenfekvőnek tűnik. Mivel fedezetként jelennek meg a lakások a banki hitelek mögött, ezért értelemszerűen a magasabb érték nagyobb fedezettséget, így csökkenő kockázatot jelent. Gibilaro és Mattarocci (2016) éppen ezt a hatást mutatja ki egy nagyobb nemzetközi mintán végzett vizsgálatán. Eszerint a növekvő lakásárak valóban növelik a banki stabilitást. Érdekes azonban, hogy a kifejezetten jelzáloghitelezésre specializált bankokra ez már nem igaz. Ez arra utal, hogy a növekvő lakásárak túlzott kockázatvállalásra sarkallhatják azokat a szereplőket, akik ezen a piacon aktívak. Blasko és Sinkey (2006) az amerikai piacon hasonló következtetésre jutottak: azon bankok, amelyek jelzáloghitelezésre szakosodnak összességében kockázatosabbak. Ez adódhat abból, hogy a jelzáloghitelek alacsonynak vélt kockázata növeli a banki kockázatvállalási hajlandóságot. Emelkedő lakásárak mellett pedig a kockázatérzékelés még alacsonyabb lehet, hiszen az aktuális fedezettség nagymértékben csökkenti a várt veszteséget. Ezt sugallja, ha megnézzük az amerikai hitelezési sztenderdek alakulását, illetve a lakásárak dinamikáját.  Lakásárak éves növekedése a Case-Shiller index alapján, és a hitelezési sztenderdek alakulása az SLO alapján az Egyesült Államokban

Lakásárak éves növekedése a Case-Shiller index alapján, és a hitelezési sztenderdek alakulása az SLO alapján az Egyesült Államokban

Összességében tehát a lakásárak növekedésének pozitív hatása a banki stabilitásra nem egyértelmű. Bár a fedezetérték növekedése csökkenti a potenciális veszteségeket, hamis biztonságérzetet is kelthet. A hitelezők így túlzott kockázatot vállalnak, ami az árak drasztikus csökkenése esetén jelentős veszteségeket okoznak. A cikk az mnbtanszekblog.hu-n jelent meg.