A koronavírus sem lassítja le a gyors béremelkedést

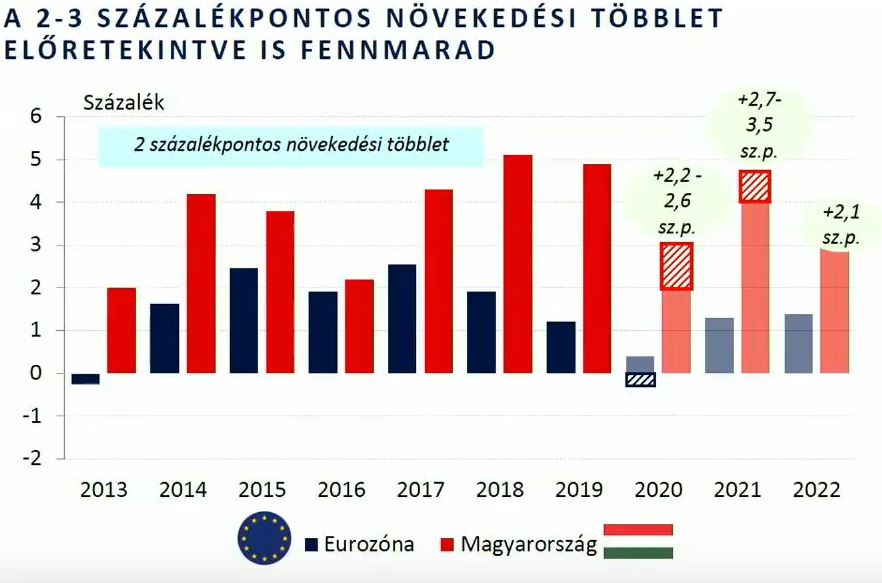

ElemzésekAz inflációs mutatók átlagosan a 3 százalékos cél közelében maradhatnak, aminek tükrében továbbra is van tere a támogató monetáris politikának. A munkanélküliség ugyan enyhén megemelkedhet, de még így is 9 százalék körül növekedhetnek a bérek az elkövetkezendő években az MNB előrejelzései alapján. A lakossági fogyasztás ellenálló marad, míg a beruházási ráta 28 százalék felett alakul, amit nagyban segít a Növekedési Hitelprogram Fix konstrukció. Egy „V” alakú gyors kilábalás esetén a magyar GDP idén 2 és 3 százalék, jövőre 4 és 4,8 százalék között bővülhet. A hazai 2 százalékpontos növekedési többlet az eurózónához képest változatlanul fennmaradhat.

Infláció

Idén a 3 százalékos jegybanki cél alá süllyed az infláció, míg jövőre a bázishatások miatt a 2-4 százalékos toleranciasáv felső részében alakulhat az MNB várakozásai alapján. A nyers élelmiszerárak ugyan átmenetileg dinamikusabban emelkedhetnek a megugró kereslet miatt, de ezt a hatást kompenzálják az érdemben alacsonyabb olajárak.

Az adószűrt maginfláció is alacsonyabb pályára kerül a korábbi előrejelzésekhez képest, de továbbra is 3 százalék közelében navigálhat.

Infláció előrejelzések

Forrás: MNB

A 3 százalékos jegybanki cél közelében lévő inflációs mutatóknak köszönhetően a jövőben is támogató maradhat a monetáris politika.

Tovább emelkedő bérek

A munkanélküliségi ráta éves átlagban 4 százalék környezetébe emelkedhet, de a jegybanki előrejelzések szerint még így is 9 százalék körüli éves béremelkedés várható a versenyszférában az elkövetkezendő 3 évben.

Gazdaság

A koronavírus mind a keresleti mind a kínálati oldalon átmeneti negatív hatást fejt ki a világgazdaság növekedésére.

Az idei első félévben lassabb növekedés várható idehaza, de a második félévtől ismét gyorsulásra számít a jegybank. A lakossági fogyasztás viszonylag erős maradhat, amely nagymértékben tompítja a rövidtávú negatív külső hatásokat.

A hazai GDP idén 2 és 3 százalék között bővülhet, míg jövőre 4 és 4,8 százalék közötti lehet a gazdasági növekedés üteme. Az eurózóna lassulásával összhangban a 2 százalékpontos GDP növekedési többletünk változatlanul fennmaradhat az eurózónához képest.

Forrás: MNB

Alternatív pálya

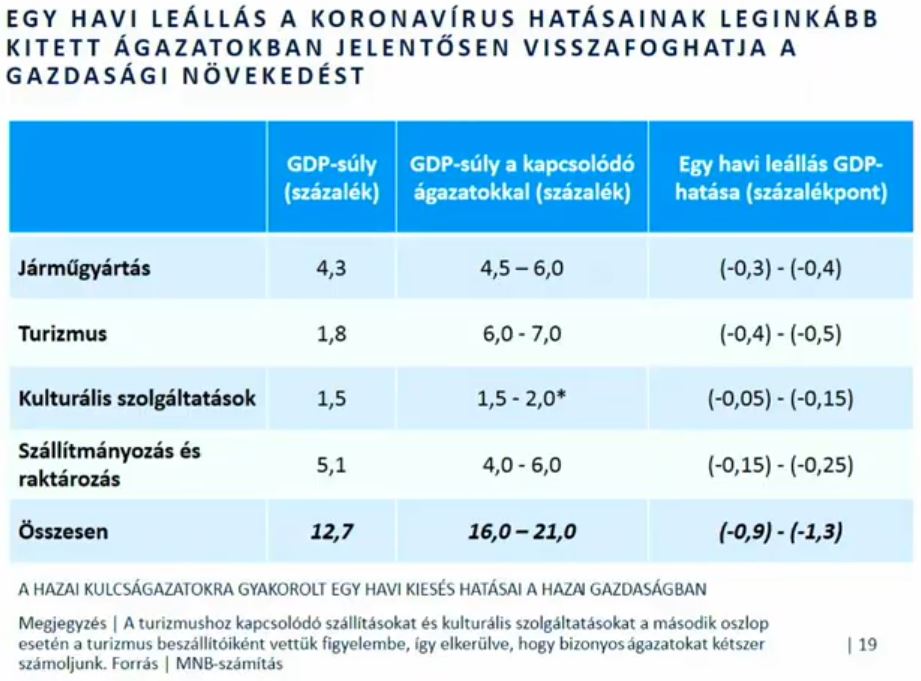

Az alábbi ábra a koronavírus egyes ágazatokra és a GDP-re vonatkozó hatásait mutatja.

Ha a fenti az ágazatok egy hónapra leállnak, akkor az éves GDP növekedés 0,9-1,3 százalékponttal lehet alacsonyabb. Jelentős tehát a bizonytalanság az előrejelzésekkel kapcsolatban, és egyúttal számottevő eltéréseket okoz, ha akár egyetlen hónappal tovább tart a járvány.

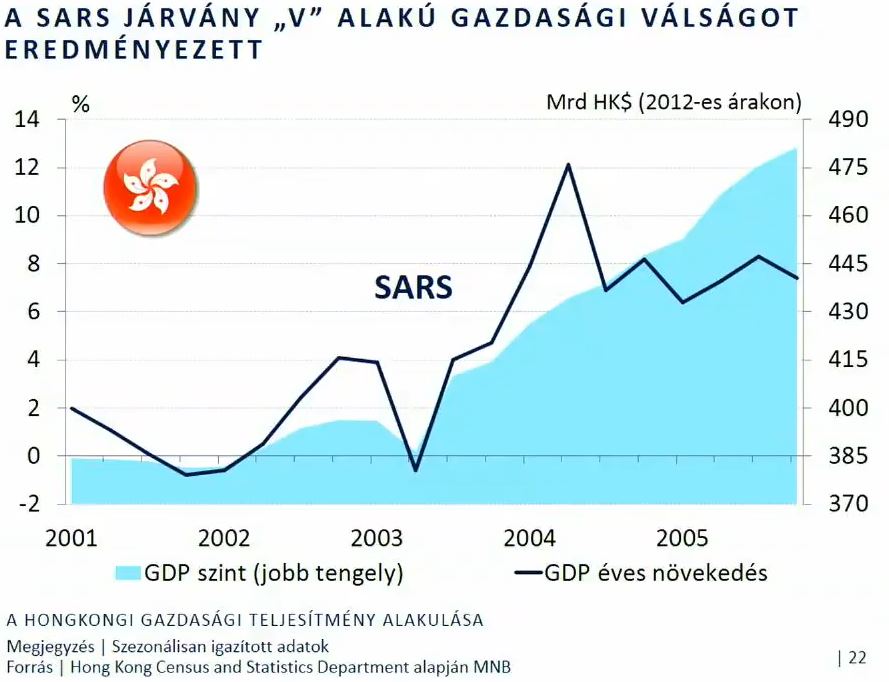

A legkedvezőbb esetben egy gyors "V" alakú kilábalást láthatunk majd, aminek hatására a növekedési dinamika viszonylag gyorsan helyreáll. A válság utáni kilábalások lehetséges (általános) forgatókönyveit az alábbi ábra szemlélteti.

A 2003-as csaknem világméretű SARS járvány által okozott károkból Hongkong például egy gyors "V" alakú kilábalással felépült.

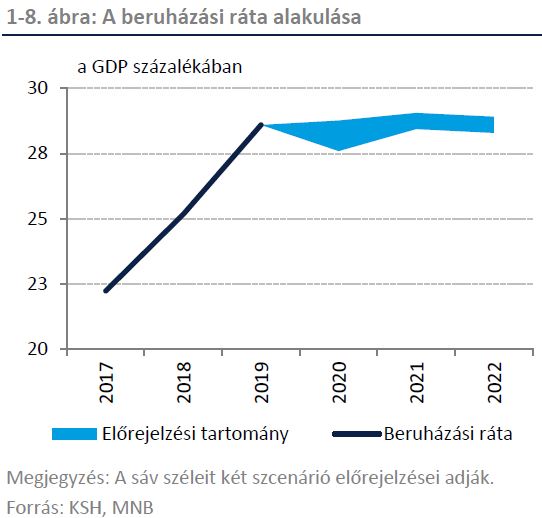

Beruházások

A beruházások ugyan lassulni fognak a magas bázis miatt, de a beruházási ráta – vagyis az összes beruházás / GDP mutató - 28 százalék felett maradhat, ami a fenntartható felzárkózás egyik legfontosabb feltétele.

Vállalati hitelezés

A vállalati és a kkv hitelezés átmenetileg visszafogottabbá válik, de a gazdasági helyzet normalizálódásával ismét 10 százalék közelében alakulhat a hitelfelvételi dinamika. A szektor hitelezését nagyban segíti az alacsony kamatkörnyezet és a Növekedési Hitelprogram Fix konstrukció.

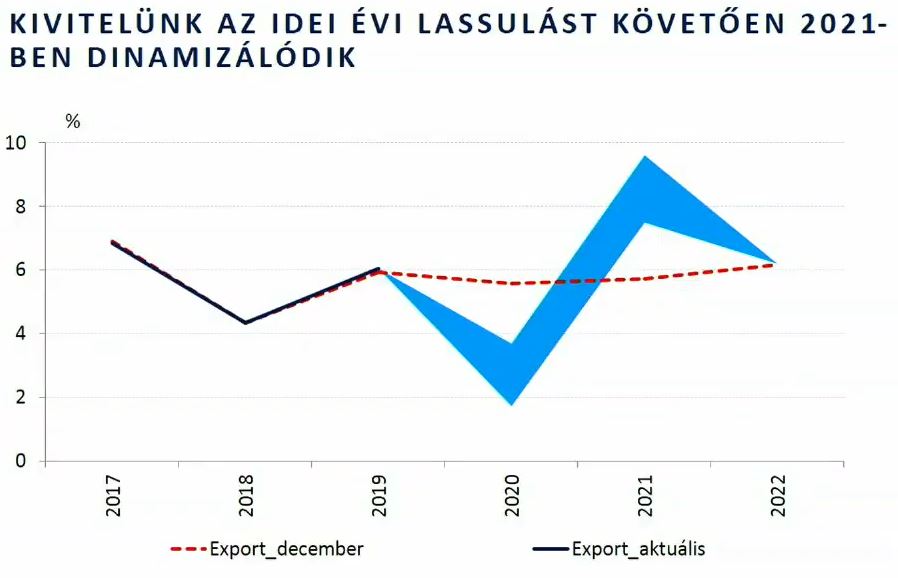

Export

A járvány terjedésének hatására a globális ellátási láncokban bekövetkező zavarok és felvevőpiacaink jelentős mértékű lassulása a hazai ipar és export bővülését is visszafogják az idei évben. Az év végétől, illetve 2021-től ugyanakkor már ismét gyorsulás várható az exportban és az ipari termelésben.

Forrás: MNB

Forrás: MNB

A folyó fizetési mérleg egyenlege előreláthatóan idén és jövőre enyhén deficites lesz, majd 2022-től fordul újra pozitívba a mérleg.

A külső finanszírozási képesség – azaz a folyó fizetési mérleg és a tőkemérleg együttes egyenlege - ugyanakkor stabilan a GDP 2 százalékának közelében alakul az elkövetkezendő években.

Egyensúly

Magyarország makrogazdasági egyensúlyi helyzete számottevően javult az elmúlt években. A koronavírus miatt keletkező sokk ezáltal jóval kisebb károkkal jár.

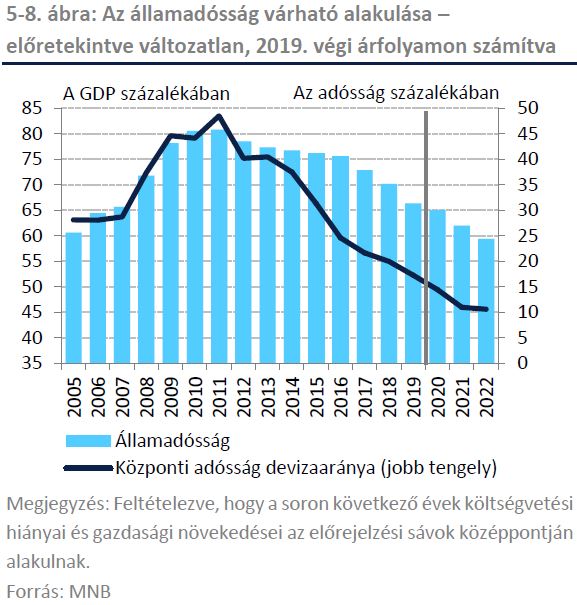

A fegyelmezett költségvetésnek köszönhetően a GDP arányos államadósság csökkenő pályán mozog. A várható költségvetési élénkítések és a visszafogottabb GDP bővülési dinamika miatt 2020-ban a költségvetési hiány ugyan enyhén megemelkedhet, de összességében mérsékelt marad.

Szintén sokat csökkent az elmúlt években az államadósság devizaaránya, amely védettebbé teszi az államháztartást a forint gyengülésével szemben.

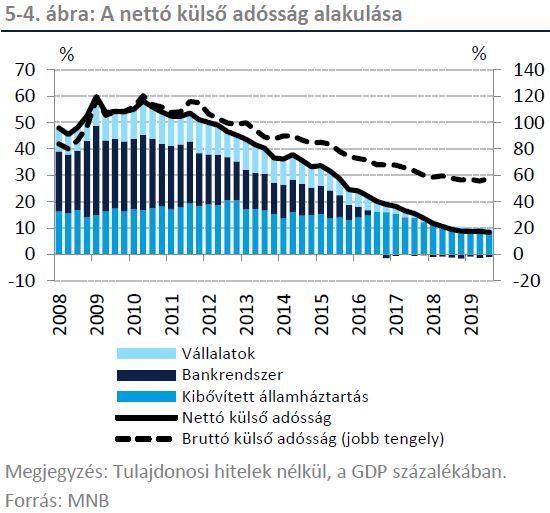

Az ország nettó külső adóssága – vagyis a vállalatok, bankok, lakosság és az állam külföldi szereplőkkel szembeni hiteltartozása – is 10 százalék alá csökkent, amely mérsékli a gazdasági szereplők külső sérülékenységét.

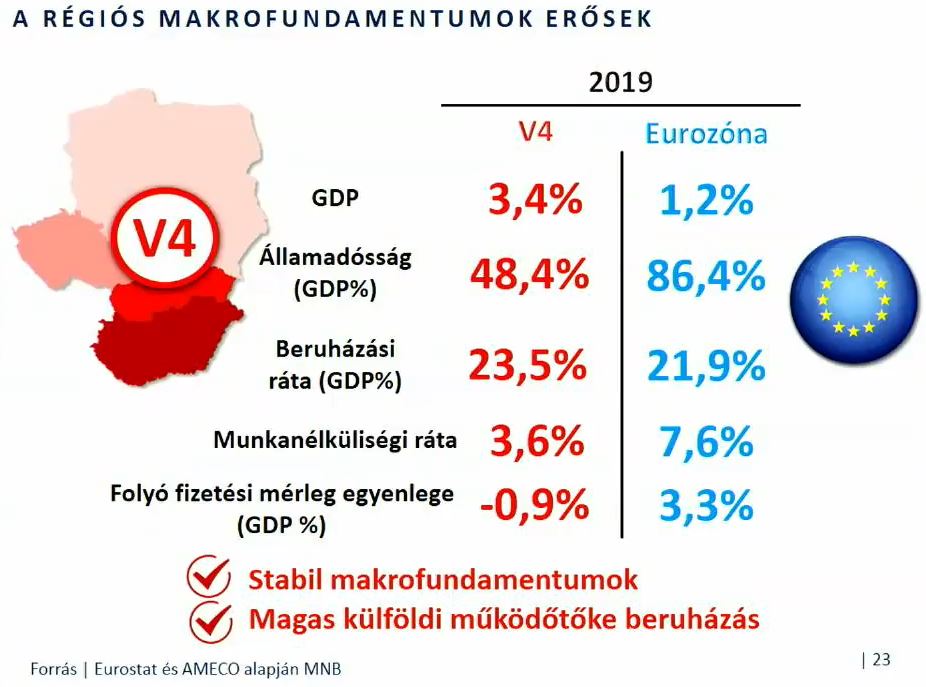

Visegrádi országok

A visegrádi országok is jóval védettebbek a koronavírus által okozott gazdasági károkkal szemben, mint az eurózóna. Ezt az alábbi ábra is jól szemlélteti.