A munkajövedelem adóterhelése a visegrádi térségben

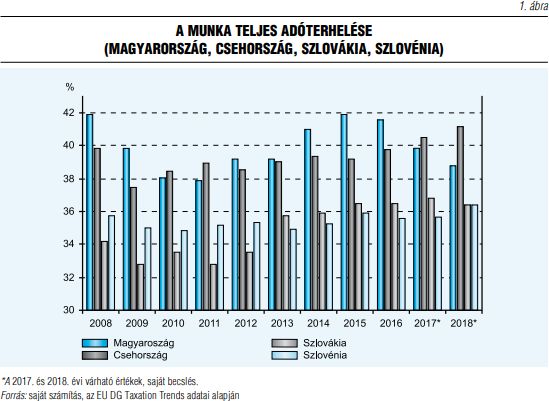

ElemzésekA számokból jól látható, hogy a visegrádi térségben a munka adóterhelése összességében alacsonyabb, mint az EU régebbi országaiban. 2015-ig Magyarországon volt a legmagasabb a munkára rakódó adó, azóta pedig Csehországban - derül ki a Pénzügyi Szemle tanulmányából.

A munkát terhelő elvonások kimutatására makro- és mikroszintű mutatókat egyaránt használnak. Az adóék mutatójának a használata az utóbbi egy-másfél évtizedben terjedt el. Mivel nem csak a szakirodalomban, hanem a médiában is gyakorta emlegetett mutatóról van szó, illetve sokszor találkozunk nemzetközi összehasonlításokkal, így érdemes energiát fordítani ennek a mutatónak a tartalmi vizsgálatára. A makroszintű elemzésekhez pedig jó alapot ad az EU statisztikájában a munka adóterhelésének a mutatója, a munkajövedelem implicit adóhányada (Implicit tax rate of labour taxation).  Fontos kérdés azonban, hogy milyen adatok figyelembevételével számolják ki az egyes mutatókat. Ebben a tekintetben is elmondható, hogy a "lényeg a részletekben rejlik". Ezeket a részleteket kutatja a cikkünk kicsit alaposabban egy országcsoport példáján keresztül. A tanulmányunk elején feltett kérdésekre a következő válaszokat lehet adni.

Fontos kérdés azonban, hogy milyen adatok figyelembevételével számolják ki az egyes mutatókat. Ebben a tekintetben is elmondható, hogy a "lényeg a részletekben rejlik". Ezeket a részleteket kutatja a cikkünk kicsit alaposabban egy országcsoport példáján keresztül. A tanulmányunk elején feltett kérdésekre a következő válaszokat lehet adni.

1, Igényes elemzés esetén szerintünk csak a kötelező elvonásokat mutató arányszám (mikroszinten) és a munka teljes adóterhelése (makroszinten) használható az egyes országok munkajövedelmeinek az összehasonlítására.

2, A fenti két mutatóban fellelhető eltérések zömét a visegrádi térségben megmagyarázza az, hogy - eltérőek az egyes országok nyugdíjszintjei, - a jobban eladósodott országok elvileg magasabb állami bevételek beszedésére kényszerülnek (például Szlovénia). Csak akkor nem alkalmaznak magas adóéket, ha a fogyasztás erős adóterheléséből tudnak fedezetet teremteni a magas kamatterheikre (Magyarország, Horvátország), - mekkora a kisgazdaságok, illetve a turizmus súlya.

3, Magyarország esetében a mai (2018) adóék ugyan a térségben (még) átlag feletti, de a kontinentális régebbi EU-tagállamok átlagával azonos értéket mutat.

A teljes tanulmány itt olvasható, a Pénzügyi Szemle legújabb száma itt érhető el.