IMF: A feltörekvő gazdaságok központi bankjai jól kezelték a válságot

ElemzésekA koronavírus-járvány megszakította a feltörekvő gazdaságok példátlanul gyors fejlődését, így idén várhatóan 3,3 százalékkal csökken a GDP-jük. Több központi bank - így a magyar is - gyorsan és hatékonyan reagált a kialakult helyzetre - vélik az IMF közgazdászai.

A legkülönbözőbb eszközöket felhasználva nagymértékben hozzájárultak a piacok stabilizálásához és működésük fenntartásához – olvasható Dimitris Drakopoulos, Rohit Goel, Fabio Natalucci és Evan Papageorgiou IMF blogon megjelent elemzésükben.

Az elemzés szerint a kialakult veszélyhelyzetet észlelve szinte az összes központi bank csökkentette a kamatlábakat, többségük beavatkozott a devizapiacokra, és mintegy felük csökkentette a bankok tartalékképzési követelményeit, amelyek likviditást biztosítottak a pénzügyi rendszer számára és megkönnyítették a hitelfeltételeket.

Körülbelül 20 feltörekvő gazdaság központi bankja indított először mennyiségi enyhítést – amelyet formálisan eszközbeszerzési programnak hívnak – vagyis kormányzati és magánszektorbeli adósságot vásároltak a stressz enyhítésére és a piacok működésének megőrzésére.

Ezek az eszközvásárlási programok általában hatékonynak bizonyultak, többek között a helyi pénzügyi piacok stabilizálásának elősegítésével.

Mennyiségi lazítás – Elsőként a feltörekvő piacok esetében

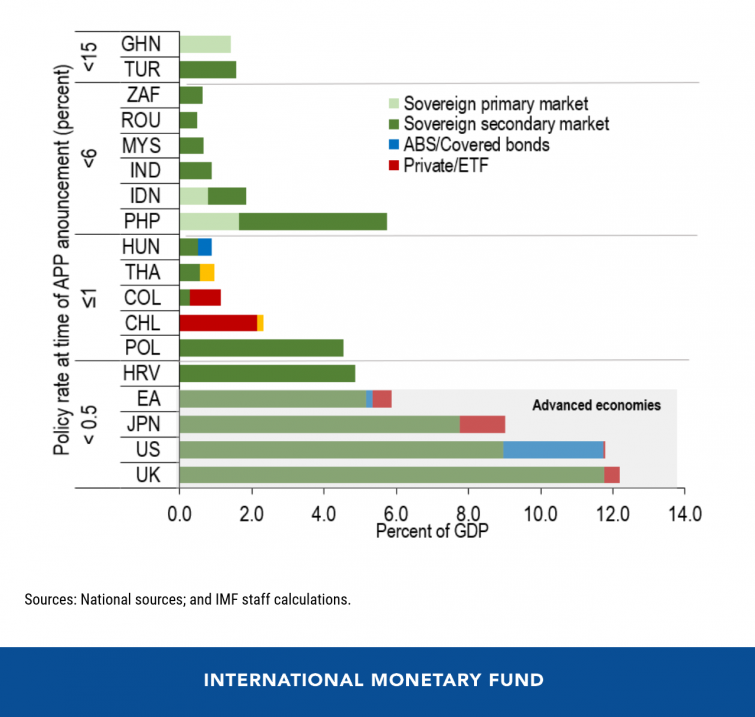

A feltörekvő piacok központi bankjainak mennyiségi lazításait országonként eltérő okok motiválták. Alapvetően három okról beszélhetünk. Először is a jóval nulla feletti irányadó kamatlábakkal rendelkező központi bankok hajlamosak voltak eszközvásárlást a kötvénypiac működésének javítására használni (India, Dél-Afrika, Fülöp-szigetek).

Másodszor, a nullához közeli kamatlábakat alkalmazó központi bankok (Chile, Lengyelország, Magyarország) részben a fejlett gazdaságokú központi bankjaihoz hasonló utat kerestek, ahol mennyiségi lazítást alkalmaztak a pénzügyi feltételek enyhítésére és további monetáris ösztönzésre, valamint a piac működésével és a likviditással kapcsolatos célok érdekében.

Harmadszor, egyes központi bankok határozottan kijelentették, egyik célkitűzésük az volt, hogy átmenetileg enyhítsék világjárvány következtében kialakult kormányzati finanszírozási nyomást (Ghána, Guatemala, Indonézia és a Fülöp-szigetek).

Működtek az eszközvásárlások?

A csaknem 6 hónapos mennyiségi könnyítés eredményeit elemezve a szerzők úgy vélik, ezek a vásárlások általában pozitív hatással voltak a helyi pénzügyi piacokra. Fontos tudni, hogy ez még akkor is így volt, ha számításba vesszük az irányadó kamatcsökkentéseket, a Federal Reserve további nagyszabású eszközvásárlásait és a globális kockázatvállalási hajlandóság erős fellendülését.

Az egyes jegybankok eszközvásárlási programjai (a GDP %-ban)

Különösen a feltörekvő piacok központi bankjainak eszközvásárlása segítette az államkötvény-hozamok csökkentését anélkül, hogy a helyi valuták értékvesztése lett volna tapasztalható. Ezek az eszközök egyébként segítettek a helyi piaci stressz fokozatos csökkentésében is.

Bővülő politikai eszköztár

A jelenlegi világjárványon túl az eszközvásárlásokkal kapcsolatos pozitív tapasztalatok arra ösztönözhetik a feltörekvő gazdaságok központi bankjait, hogy a nem konvencionális monetáris politikát tekintsék eszköztáruk kulcsfontosságú részének, különösen akkor, ha a hagyományos eszközök hatékonysága korlátozott. Az eszközvásárlás alkalmas lehet egyes központi bankok számára, attól függően, hogy milyen piaci feltételekkel kell szembenézniük, és hogy képesek-e ezeket sikeresen megvalósítani.

De a döntéshozóknak figyelembe kell venniük a mennyiségi lazítás előnyeit és lehetséges jelentős költségeit is.

Ha az eszközvásárlásokat – különösen a nagyösszegűeket és nyílt végűeket – rendszeresen alkalmazzák a jövőben, akkor több kockázat is felmerülhet: gyengülhet az intézményi és a jegybanki hitelesség; fokozódhat a tőke kiáramlásának nyomása, különösen azokban az országokban, ahol az alapok gyengébbek; és aggodalmak merülhetnek fel a fiskális dominanciával kapcsolatban a befektetők körében. Ezeket a kockázatokat mérlegelni kell, mielőtt a központi bankok nekiállnának a részletek kidolgozásának és a programok végrehajtásának.

További kockázatok

Összefoglalva: a feltörekvő piaci eszközvásárlási programok hasznosak lehetnek, de további értékelésre van szükség, hiszen hatékonyságukról egyre több adat válik elérhetővé, különösen, ha ezek a vásárlások folytatódnak.

Néhány tanulságra azonban már most rá lehet mutatni.

Az eszközvásárlás hatékonyabbnak tűnik, ha szélesebb makrogazdasági politikai csomag részeként használják.

Az átláthatóság és az átlátható kommunikáció kulcsfontosságú az eszközvásárlások esetében, mert ezzel lehet minimalizálni a központi bankok hitelességével kapcsolatos kockázatokat – különösen azokban az országokban, ahol az intézményi keretek gyengébbek. A legtöbb esetben az eszközvásárlási programoknak időben és méretben korlátozottnak kell lenni, és egyértelmű célkitűzésekhez kell kapcsolódni.

Végül a vásárlásokat lehetőleg másodlagos piacokon kell végrehajtani, mivel az elsődleges piacon, vagy a piaci kamat alatti áron történő vásárlás befolyásolhatja a kötvények valós árának meghatározását. Az elsődleges piaci vásárlások aggályokat vethetnek fel azzal kapcsolatban is, hogy a központi bankok feláldozzák-e az árstabilitás által előírt célkitűzésüket a kormány finanszírozása érdekében (fiskális dominancia).