Kell-e tartanunk a magasabb kamatoktól és kötvényhozamoktól?

ElemzésekA fejlett piaci hozamemelkedés továbbra is kockázatot jelent a hazai kötvényhozamokra nézve. Az MNB erős kötvénypiaci jelenlétének, az időarányos tervet meghaladó állampapír-kibocsátásnak és Magyarország mérsékelt kockázatosságának köszönhetően ugyanakkor szűk maradhat a német-magyar hozamfelár. Az átmenetileg megugró infláció csak rövidtávon okozhat feszültséget a piacon.

Az Európai Központi Bank és az amerikai Fed elkötelezett az alacsony kamatkörnyezet fenntartása mellett. A Fed előrejelzései szerint még 2023-ban sem lesz kamatemelés az Egyesült Államokban. Az Európai Központi Bank a következő 3 évben sem tudja elérni az inflációs célját, így az eurózónában sem túl valószínű szigorítás.

A nemzetközileg meghatározó jegybankok ezenfelül várhatóan a szükséges ideig és a szükséges mennyiségben folytatják a kötvényvásárlási programjukat annak érdekében, hogy ne bontakozzon ki jelentős hozamemelkedés a kötvénypiacokon. Az ugyanis túl nagy terhet rakna a koronavírus miatt még jobban eladósodott állami és magánszektorra.

Államadósság a GDP százalékában

Forrás: MNB

MNB

A Magyar Nemzeti Bank a kötvénypiacok stabilizálása érdekében egyidejűleg két eszközt alkalmazott. Az állampapír-vásárlásokkal közvetlenül, miközben a fedezett hiteleszközzel közvetetten növelte az állampapírpiaci keresletet.

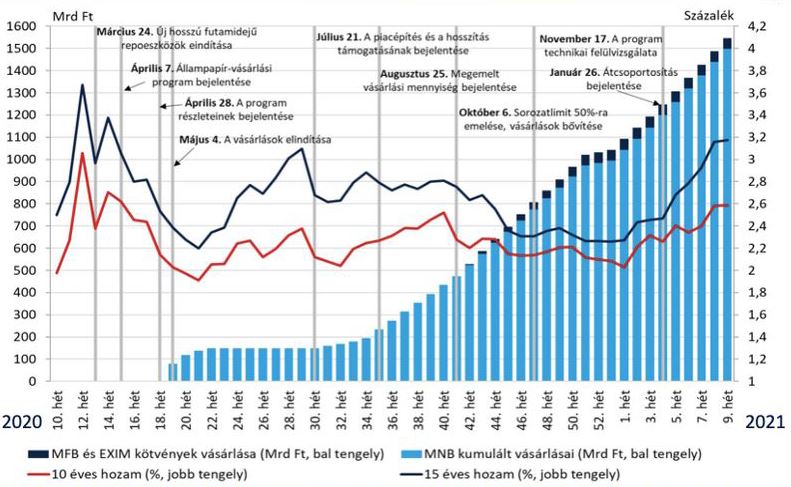

A válság kitörése óta az MNB az állampapír-vásárlási program keretében nagyságrendileg 1600 milliárd forint értékben vásárolt jellemzően hosszabb lejáratú magyar államkötvényeket, leszorítva ezáltal azok hozamait.

Az MNB kötvényvásárlásai és a 10, 15 éves kötvényhozamok alakulása

Forrás: MNB

Az amerikai inflációs félelmek és kötvényhozamok növekedését követően az idén emelkedni kezdtek a hozamok a régióban és a feltörekvő országokban. Válaszul az MNB fellazította a kötvényvásárlások szabályait és eltörölte az 50 százalékos vásárlási limitet. A jegybank korábban egy-egy kötvénysorozatnak legfeljebb felét vásárolhatta meg. A mozgástér több sorozatnál kimerült, így a hosszú hozamok további mérséklése érdekében volt szükség a lépésre.

A Magyar Nemzeti Bank a 2000 milliárd forintos határnál vizsgálja felül az állampapír-vásárlásokat, de jó eséllyel ezt követően is folytatódhat a program.

Az MNB a koronavírus-válság előtt jelentős mérlegszűkítést hajtott végre, aminek köszönhetően bőven van most mozgástere a Monetáris Tanácsnak.

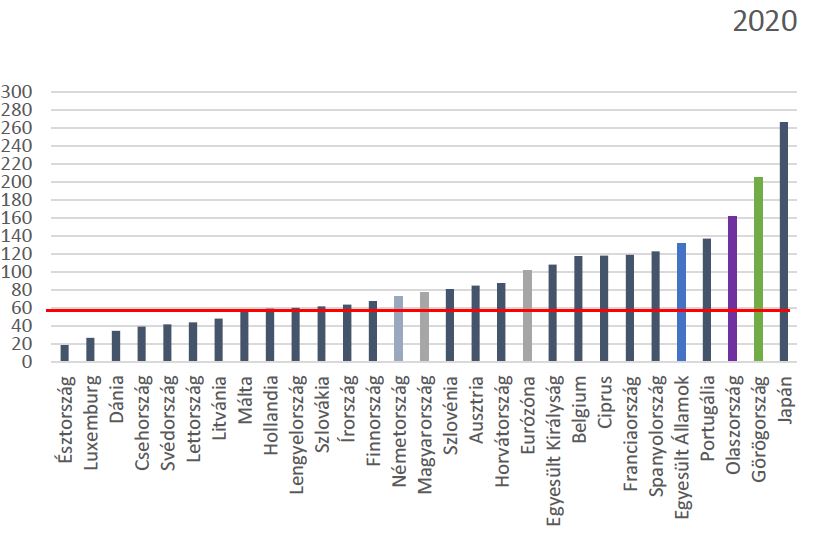

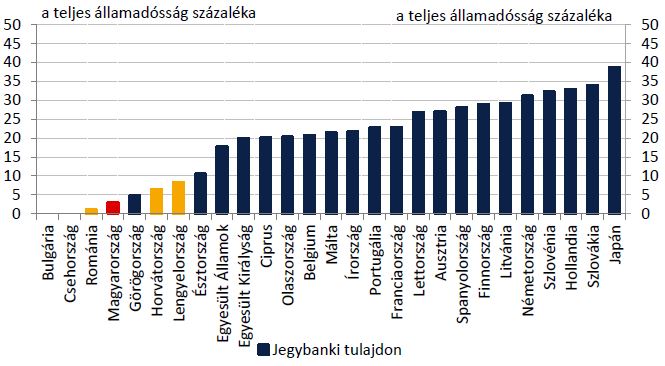

A kötvények vásárlásának üteme egyrészről régiós szinten nem kirívó, másrészről a jegybanki tulajdon aránya a teljes államadósságon belül alacsony.

Jegybanki tulajdon aránya a teljes államadósságon belül, 2020 év vége

Forrás: MNB

Másfelől, amíg lendületesen folytatják a nemzetközileg meghatározó jegybankok a kötvényvásárlásokat, addig a régiós jegybankok, így az MNB is jelentősebb mellékhatások néklül tovább vásárolhat. Jelenleg pedig nem túl valószínű, hogy rövidtávon megállna a Fed vagy az Európai Központi Bank.

Infláció

Az hazai infláció megugrása várhatóan csak átmeneti lesz. Idén tavasszal a magasabb olajárak, illetőleg a gazdasági újranyitás idején a koronavírus miatti kínálati sokkok következtében lehet magasabb az árdinamika. 2022-től azonban visszasüllyedhet 3 százalékra a fogyasztói árindex, majd ezt követően ott is marad az MNB friss prognózisai alapján.

A mögöttes folyamatokat jobban megragadó adószűrt maginfláció ráadásul már az idén, 2022-ben és 2023-ban is végig 3 százalékon alakul.

A tartós árdinamika tehát valószínűleg nem ad okot egy komolyabb szigorításra. A jegybanki döntések amúgy is csak jó egy-másfél éves távon fejtik ki hatásukat.

Külső sérülékenység

Magyarország külső sérülékenysége jelentősen csökkent az elmúlt évtizedben. Az államadósság devizaaránya 20 százalék alá süllyedt, a külföldiek kezén lévő adósság a teljes államadósság harmadára esett.

A folyó fizetési mérleg többlete 2023-ra a GDP 2 százalékáig emelkedik. A gazdaság külső finanszírozási képessége fokozatosan javul, mely az elkövetkezendő években 3-5 százalék között alakulhat.

Az ország nettó külső adóssága is tovább mérséklődhet középtávon.

Aukciók

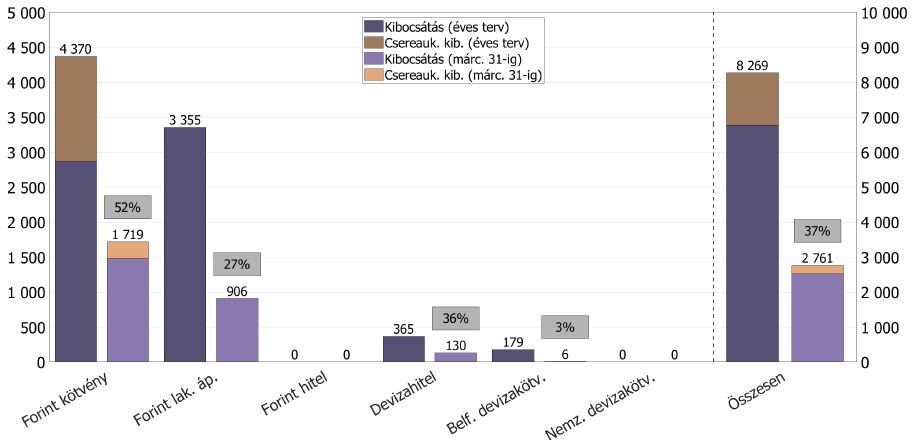

A csökkenő költségvetési hiánynak köszönhetően az idei évben már kényelmesebb éve lesz az Államadósság Kezelő Központnak (ÁKK).

Az idei évre vonatkozó elsődleges kibocsátási terv már 37 százalékban teljesült március végéig. Külön jó hír, hogy az intézményi piaci forint kötvény kibocsátási terv 52 százalékban teljesült az első három hónapban.

Időarányosan tehát meglehetősen jól áll az ÁKK, ezért az esetleges jövőbeni hozamemelkedéseket mérsékelheti az állampapír-kibocsátások mennyiségének visszafogásával.

Az államadósságkezelés részpiacai esetében az időarányos teljesülések a következőképpen alakultak.

Forrás: ÁKK

Szintén megnyugtató, hogy a Magyar Állam szabad likviditási tartalékai hozzávetőlegesen a GDP 5,5 százalékát tették ki az első negyedév végén.

Szűk hozamfelár

Komoly eredmény, hogy még a leghektikusabb időszakban is szűk maradt a német-magyar és az amerikai-magyar 10 éves kötvények közötti hozamfelár.

A hozamkülönbözet emelkedése jellemzően az inflációs félelmeket, illetve az ország növekvő kockázatosságát vagy a befektetők csökkenő kockázati étvágyát jelzi.

A szűk hozamfelár többek között a Magyar Nemzeti Bank megfelelő kommunikációjának és kötvényvásárlásainak, illetve hazánk mérsékelt kockázatosságának köszönhető.

10 éves német-magyar kötvényhozamok közötti felár, bázispont (100 bázispont = 1 százalék)

Forrás: Investing.com

Kötvénypiaci kockázatok

A hazai hozamok további emelkedését okozná, ha tovább emelkednének az amerikai és a német 10 éves kötvényhozamok. Az Egyesül Államokban a felfelé mutató inflációs kockázatok jelentősebbek. A tengerentúlon tavaly az M3 pénzállomány extrém módon, mintegy 25 százalékkal ugrott meg.

Ha folytatódik az amerikai kötvénypiacokon a hozamemelkedés az globális szintű kockázatkerüléshez, a feltörekvő piacokon pénzszűkéhez és hozamemelkedéshez vezethet. Ez ellen nem tud tenni az MNB hosszabb távon, inkább a német-magyar, amerikai-magyar hozamfelárakat tudja szűken tartani.

Emellett egy általános tőkepiaci eladói hullám a régiós devizákat és a forintot is gyengítené. Ez magasabb inflációhoz, mérsékelt jegybanki szigorításhoz és magasabb kamatkörnyezethez vezetne.

Kockázatot jelenthet a vártnál gyorsabb gazdasági helyreállás is. Az unióban hazánkban halad a leggyorsabban a társadalom átoltottsága. Emiatt reális a veszélye, hogy másodkörös inflációs hatások, bérinfláció, valamint kapacitáshiány alakuljon ki a járvány által jelenleg alacsony fordulatszámon működő ágazatokban. Ez az inflációs várakozások emelkedését eredményezhetné, mely összességében magasabb árdinamikához és magasabb hosszú kötvényhozamokhoz vezethetne.

Összességében, a kockázatokat figyelembe véve inkább egy mérsékelt hozamemelkedésnek lehet reális a veszélye. A kötvénypiaci hozamok több százalékpontos megugrásának továbbra is kicsi az esélye.