Mikor kezdhetnek emelkedni a betéti kamatok?

ElemzésekBegyűrűzött-e már a jegybanki kamatemelések hatása lakossági és vállalati betétek kamatába? Erről kérdeztük az OTP, az Erste, a Budapest, a K&H és a CIB Bankot, illetve a Takarékbankot.

A kereskedelmi bankoknál elérhető egy évre lekötött forint betétkamatlábak jellemzően sem a lakossági sem a vállalati oldalon nem változtak érdemben, vagyis továbbra is nulla százalék felett állnak egy hajszállal.

Az éven belüli lekötött forint betétek és a változó kamatozású betétek jellegükből adódóan szintén nem fizetnek érdemi kamatot.

Egyelőre tehát az MNB kamatemelései nem gyűrűztek át a lakosság és a vállalkozások számára elérhető betéti kamatlábakba.

Első fecskék

Ez alól van néhány kivétel. Az Erste Banknál bizonyos betét konstrukciók bő fél százalékos éves betéti kamatot fizetnek.

A Budapest Banknál pedig a lakossági ügyfelek 0,5 százalékon tudják jelenleg lekötni a 12 hónapos Likvid Prémium betétet. A 12 havi lekötéseket egyedi árazással kezeli a Budapest Bank a vállalati ügyfelek esetében, és a kamat mértékét befolyásolja a lekötött összeg mértéke is.

Nagyobb ügyfelek

Nagyvállalati ügyfelek kiemelt összegű betétigényére a futamidőt és a lekötés összegét is figyelembe véve adnak a bankok általában ajánlatot.

Mi várható?

Az MNB az infláció mérséklése és az inflációs várakozások hűtése érdekében dinamikus és hosszú kamatemelési ciklust folytat. Ennek megfelelően a jegybanknál elhelyezett betéti kamatlábak is fokozatosan nőnek, ami idővel felfelé tolja a kereskedelmi bankok által kínált betéti kamatokat is.

Az elkövetkezendő hónapokban tehát jó eséllyel megmozdulhatnak felfelé a betéti kamatlábak, illetve az egységesített betéti kamatláb mutatók (EBKM).

A bankok nem sietnek

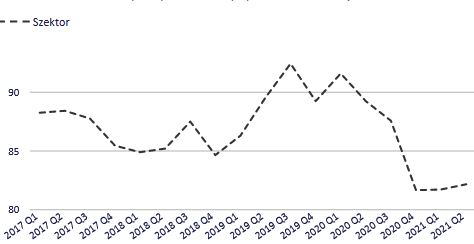

A hazai kereskedelmi bankok bőven el vannak látva forrással. A hitel/betét arány bankrendszer szinten alacsonyan alakul. A mutató 2021 második negyedévében 82,1 százalékot tett ki. Minél alacsonyabb a mutató, annál nagyobb a bankok forrásellátottsága.

Hitel/betét mutató alakulása a hazai bankrendszerben

Forrás: MNB

Ugyan megtört a 2020-ban indult süllyedés a hitel/betét arányban, de a mutató nagyon messze van még a kifeszített 100 százalék körüli szintektől. A bankok a hitelezésüket még bőven tudják fokozni anélkül, hogy nagyobb betétállományra legyen szükségük.

Emiatt hatalmas betétgyűjtési akciók, illetve betéti kamatláb emelések jó eséllyel nem várhatók a közeljövőben.

Hitelkamatok és banki kamatmarzs

A banki hitelkamatok ezzel szemben jellemzően lekövetik az MNB kamatemeléseit, ezáltal a kereskedelmi bankok profitmarzsa várhatóan mérsékelten bővülni fog az elkövetkezendő negyedévekben.

Jellemzően minél magasabbra emelkedik a kamatkörnyezet, annál jobban magához tud majd térni az egyébként történelmi mélypontokban tartózkodó banki kamatmarzs.