MNB: Az unió 5 leggyorsabban helyreálló gazdasága közé kerülünk

ElemzésekKitolódott az inflációs cél elérése, 2022 második felében lesz tartósan 3 százalék a mutató. Az inflációs pálya tartós visszasüllyedéséig az MNB havi ütemben folytathatja a kamatemelési ciklust, melynek mértéke 0,15 százalékpont lehet havonta. A jegybank egyúttal 10 milliárddal visszavágta a havi állampapír vásárlásait, melyek mértéke ezáltal 40 milliárd forintra csökken. A magyar gazdaság 2021-ben 6,5-7 százalékkal, 2022-ben 5-6 százalékkal bővülhet. Ez egyúttal azt is jelenti, hogy a gyermeket nevelő családok jövő év elején személyi jövedelemadó visszatérítésben részesülnek.

Virág Barnabás, az MNB alelnöke a jegybank sajtótájékoztatóján elmondta, az inflációt emelő tényezők tartósabban velünk vannak. Az inflációs kilátásokat övező kockázatok változatlanul felfelé mutatnak.

Emiatt a Monetáris Tanács három intézkedés együttesével folytatja a szigorítási ciklust.

A szigorítás első eleme az alapkamat és kamatfolyosó 0,15 százalékpontos megemelése. Virág Barnabás rávilágított, változatlanul havi ütemezésű a kamatemelési ciklus. Az egyhetes betét kamata pedig követi az alapkamat elmozdulását.

Másodsorban az állampapír-vásárlások heti célmennyiségét 10 milliárd forinttal 40 milliárd forintra csökkentette a jegybank.

Az MNB számára viszont továbbra is kiemelten fontos az állampapírpiac stabil likviditási helyzete. A kötvényvásárlások kivezetése ezáltal fokozatos és rugalmas módon valósul meg - tette hozzá Virág Barnabás.

Harmadsorban a forintlikviditást nyújtó swapeszköz fokozatos kivezetésével az MNB szűkíti a forintlikviditást.

Infláció és GDP

Az inflációs cél elérése kitolódott: az infláció 2022 második negyedévében kerül ismét a jegybanki toleranciasávba. A fogyasztói árindex pedig 2022 második felében stabilizálódik a 3 százalékos cél körül.

A hazai GDP 2021-ben 6,5-7 százalékkal, 2022-ben 5-6 százalékkal bővülhet.

Ez egyúttal azt is jelenti, hogy a gyermeket nevelő családok személyi jövedelemadó visszatérítésben részesülhetnek a jövő év elején. A kormányzati támogató intézkedés nagyságrendileg 600 milliárd forintot hagy a lakosságnál, aminek nagy részét fogyasztásra és beruházásra költhetik.

Kamatemelési ciklus

A Monetáris Tanács a kamatemelési ciklust addig folytatja havi ütemezéssel, ameddig az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak és az inflációs kockázatok középtávon újra kiegyensúlyozottá válnak.

A mostani 0,15 százalékpontos kamatemelés pedig irányadó lehet a következő kamatdöntő ülésekre nézve.

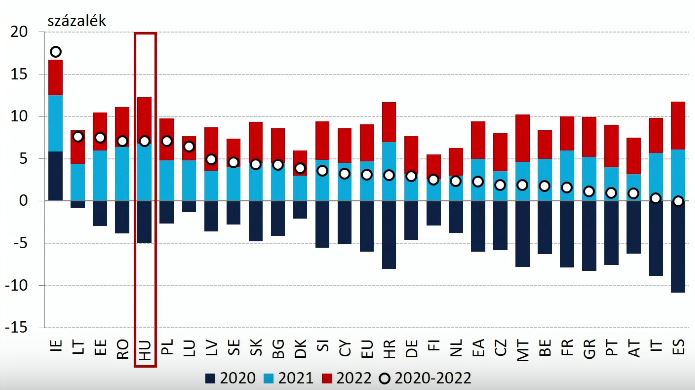

Uniós mezőny

Virág Barnabás elmondása alapján a magyar gazdaság sikeresen újraindult. Az élénk növekedés a harmadik negyedévben is folytatódhat, amikor is a szolgáltató ágazatok teljesítménye is erőteljesebben felfut.

A harmadik negyedévben is 7-8 százalék közötti éves GDP növekedésre van esély.

A negyedik negyedévben ugyanakkor a helyreállás lassulása várható. Ennek oka a koronavírus negyedik hullámának a megjelenése.

Mindez azt jelenti, hogy 2022 végéig a magyar gazdaság egyike lehet az 5 leggyorsabban helyreálló uniós gazdaságnak.

A GDP várható éves változása 2020 és 2022 között

Forrás: MNB

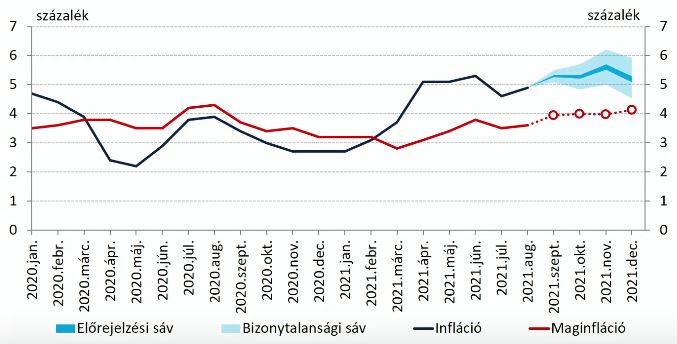

Rövidtávú inflációs kiugrások

Az infláció az év végéig átmenetileg magasabban alakul, mely meghaladhatja az 5-5,5 százalékot – fejtette ki Virág Barnabás.

Ezzel párhuzamosan megemelkednek a maginflációs mutatók is, melyek a jegybank 4 százalékos toleranciasávján oldalazhatnak.

Az MNB rövidtávú inflációs és maginflációs előrejelzése

Forrás: MNB

Infláció szerkezeti jellemzői

A termelési költségek emelkedése fokozatosan jelenik meg az iparcikkek árában. Ugyanakkor a piaci szolgáltatások áremelkedése a nyáron megállt, ami arra utal, hogy az átárazások döntő része már megvalósult. A piaci szolgáltatások inflációja 4 százalék körül stabilizálódott az elmúlt két hónapban.

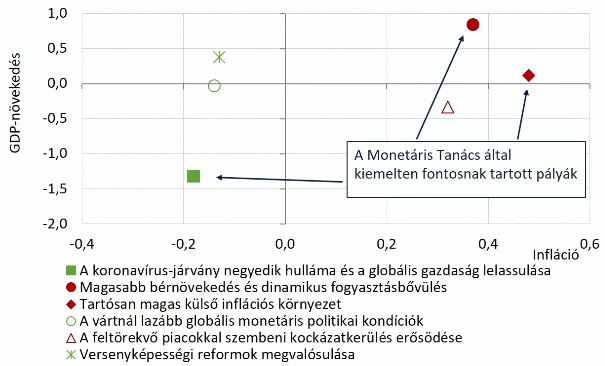

Kockázati forgatókönyvek

Az inflációs kockázatok továbbra is egyértelműen felfelé mutatnak. Virág Barnabás szerint a helyzetkép június óta nem változott érdemben.

A tartósan magas külső inflációs környezet, illetve a bérek jelentős megemelkedése egyaránt felfelé tornázhatja az árakat hazánkban.