Óriási gazdasági visszapattanásra számít a Takarékbank

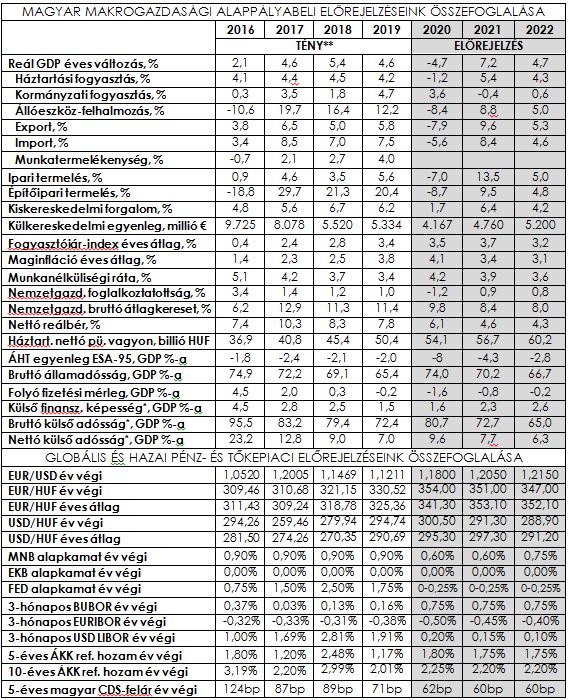

ElemzésekAz idei 4,7 százalékos GDP visszaesést követően jövőre 7,2 százalékkal bővülhet a magyar gazdaság a Takarékbank elemzői szerint. Várakozásaik alapján az idén 3,5 százalékos lesz az infláció, csak átmenetileg nő a munkanélküliség, a reálbérek emelkedése pedig tartós marad. Az euró/forint árfolyam 350 forint körül ingadozhat 2022 végéig, míg a kötvényhozamok a jelenlegi szintek körül navigálhatnak. A GDP arányos államadósság idén 74 százalékig emelkedik, majd 2022 végére ismét 66 százalék közelébe süllyed.

A koronavírus elleni védekezés következtében bejelentett korlátozó intézkedések világszerte drámai visszaesést okoztak, a csökkenés mértéke azonban eltérő volt. Több országban a járvány miatt meredeken megugró fertőzések és halálozások száma szükségessé tette a teljes körű leállásokat, kijárási tilalmakat. Az idegenforgalom visszaesése is hozzájárult a gazdaság zuhanásához a nagyfokú kitettség miatt.

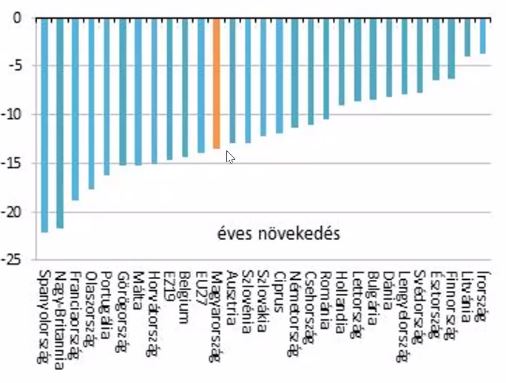

A leginkább érintett országokban bő kétszámjegyű, egyes esetekben 20 százalékhoz közeli, vagy azt meghaladó gazdasági zsugorodás volt megfigyelhető.

A GDP éves változása az Európai Unió országaiban, második negyedév

Forrás: Takarékbank

A járvány enyhébb lefutása, valamint a turizmusnak való kisebb kitettség miatt más országok 10 százalék körüli, szerencsésebb esetben annál kisebb visszaeséssel „megúszták” a világjárványt. Míg az Egyesült Államokban soha nem látott mértékben nőtt a munkanélküliek száma, az európai országokban a munkahelyek megtartására bértámogatást nyújtottak a vállalkozásoknak, így igen mérsékelten emelkedett a munkanélküliség.

A gazdaságok talpra állása már a második negyedév közepétől elindult, köszönhetően a korlátozások fokozatos feloldásának, a gazdaságok újranyitásának. Egyes ágazatok éles, V-alakú felpattanást mutatnak, azonban az ágazatokat és az országokat különböző mértékű felpattanás jellemzi.

A leggyorsabban a kiskereskedelem tért magához az üzletek újranyitásával, az elhalasztott fogyasztás pótlásával, ami június végére szinte minden országban stabilizálta az üzletek forgalmát. Lassabb ütemben, de egyre kedvezőbb jeleket mutat az ipar, egyes országokban az építőipar is. A nemzetközi turizmus, az erre épülő szolgáltatások, rendezvények felépülése azonban nem kezdődhet meg az oltóanyag tömeges alkalmazása nélkül, így ezen ágazatok stabilizálódása akár éveket vehet igénybe.

Az egyes országok kilábalását meghatározza a gazdasági szerkezet. A turizmustól nagymértékben függő dél-európai országok ezért jelentős hátrányból indulnak, amit a járvány ismételt gyorsulása is súlyosbít. A küldő, döntően északi országok azonban igencsak profitálhatnak az elmaradt nyaralásokból származó megtakarítások belső felhasználásából, ami a belföldi turizmus adatain is tükröződik, de a megtakarításokat nagy értékű árucikkek vásárlására is költhetik. Ebből kifolyólag a kilábalás is egyenlőtlen lesz rövidtávon.

A nagy jegybankok mellett számos további jegybank és szinte minden kormány soha nem látott méretű fiskális és monetáris támogatásról biztosította a gazdasági szereplőket a túléléshez, a likviditáshoz való hozzáféréshez, az újrainduláshoz.

A Fed nullára csökkentette az irányadó kamatszintet, amit legalább két évig fenn kíván tartani, emellett korlátlan eszközvásárlási programot, és számos likviditáskönnyítő intézkedést jelentett be. Az EKB újabb 600 milliárd euróval egészítette ki a korábban elindított 750 milliárd eurós kötvényvásárlási programját. Szinte minden jegybank csökkentette a kamatokat, és több tucatnyi döntött mennyiségi lazításokról.

Az Európai Bizottság német-francia közös javaslatra 750 milliárd euró összegű helyreállítási alap tervezetét jelentette be, közös kötvénykibocsátással finanszírozva. Ennek oroszlánrészét a leginkább bajba jutott tagállamok kapják, nagyrészt vissza nem térítendő támogatás, kisebb részt kedvezményes hitel formájában. A Fed egy időszakra vonatkozó átlagos infláció elérését tűzte ki célul a korábbi fix inflációs cél helyett, ami jóval nagyobb rugalmasságot engedhet meg a monetáris politika alakítására.

Zuhanás után meredek felpattanás

A hazai gazdaság is jelentős ütést kapott a járvány során, a második negyedévben 13,6 százalékkal zuhant a hazai GDP az egy évvel korábbihoz képest, szezonálisan és munkanaphatással kiigazítva pedig 14,5 százalékkal esett vissza az első negyedévhez képest.

Az első félévben összesen 6,1 százalékkal csökkent a hazai GDP az előző évihez képest, ami összességében jóval kedvezőbb az uniós átlaghoz viszonyítva, ami megközelítette a 9 százalékot.

Az ipar teljesítménye 20,1 százalékkal, az építőiparé 13,1 százalékkal, a mezőgazdaságé 2 százalékkal, a szolgáltatásoké pedig 12 százalékkal csökkent.

Ez utóbbin belül a kereskedelem, szálláshely-szolgáltatás és vendéglátás hozzáadott értéke 12,5 százalékkal, a szállítás, raktározás 25,9 százalékkal, az információ, kommunikáció 0,9 százalékkal, az ingatlanügyek 7,2 százalékkal, a szakmai, tudományos, műszaki és adminisztratív tevékenység 14,8 százalékkal, a közigazgatás, oktatás, egészségügyi, szociális ellátás 12,6 százalékkal, a művészet, szórakozás, sport és egyéb szolgáltatás 26,9 százalékkal esett vissza.

Az ágazatok közül egyedüliként a pénzügyi, biztosítási terület teljesítménye növekedett 3,5 százalékkal.

A járvány terjedése ellen március közepétől életbe léptetett korlátozások, egyes szolgáltatások, valamint az autógyártás teljes leállása áprilisban meredek visszaesést okozott, azonban a korlátozások fokozatos, és egyelőre részleges feloldásával, valamint az autógyártás újraindulásával már a negyedév közepétől éles felpattanást mutatott a gazdaság, ami a harmadik negyedéves adatokban látványosan meg fog jelenni. A leggyorsabban a kiskereskedelem és más személyes szolgáltatások álltak helyre, az autógyártók pedig július végére érték el a járvány előtti termelési szintet.

Az ipari termelés és a kereskedelem helyreállása, a munkahelyekre és az oktatási intézményekbe való visszatérés pedig a szállítmányozás teljesítményét is magával húzza, noha az ágazat teljes helyreállását korlátozza a nemzetközi turizmus elhúzódó kilábalása.

A vendéglátás a második negyedévben majdnem 50 százalékkal esett vissza, azonban augusztusban a vendéglátók árbevétele már alig 10 százalékkal maradt el az egy évvel ezelőtti szinttől.

A szálláshely-szolgáltatás szinte teljesen leállt áprilisban, azonban a belföldi turizmus élénkülése már látszott a júniusi adatokban. Augusztusban a vendégéjszakák száma még 33,2 százalékos elmaradást mutatott, ez azonban érdemi javulás a második negyedévben mért 87 százalékos csökkenéshez képest.

A nagy rendezvények, fesztiválok, kiállítások, vásárok, konferenciák elmaradása szintén hozzájárul az idegenforgalom, valamint az érintett ágazatok teljes visszaeséséhez. A nemzetközi turizmus a leendő vakcina tömeges alkalmazásáig nem fog magához térni, a járvány egyes európai országokban ismételt felfutása is éppen ehhez köthető.

A magas frekvenciájú, valós idejű adatok szerint a harmadik negyedév elejére a gazdasági tevékenység visszaesése 4,5-5 százalékra mérséklődött. Így a harmadik negyedévben már érdemi felpattanásra számítanak a Takarékbank elemzői, a GDP visszaesése 4,5-5 százalék közé enyhülhet, majd a kilábalás lassabban, de folytatódhat, döntően a járvány második hullámának erősségétől függően. A kilábalást a munkaerőpiac vártnál jóval gyorsabb helyreállása is támogatja. A tavaszihoz hasonló korlátozásokra nem számítanak, mivel mind az egészségügy, mind a társadalom messze jobban fel van készülve, az egészségügyi berendezések, védőfelszerelések beszerzése nagyságrendekkel javította az ellenálló képességet.

A következő hónapokban egyes terápiák, gyógyszerek is elérhetővé válhatnak, így talán elkerülhetők a súlyosabb korlátozó intézkedések, amelyek leginkább a gócpontokra fognak vonatkozni.

Az ipar leállására már nem számítanak, az újabb korlátozások a szórakozás különböző formáira terjedhetnek ki, ugyanakkor lassíthatják a kilábalást.

Az idei visszaesés mértékét jelentősen, 4,7 százalékra rontják az elemzők a korábbi 3,2 százalékos várakozásukhoz képest, azonban az alacsonyabb bázis miatt a jövő évi növekedést érdemben, 7,2 százalékra javítják a korábbi 6,3 százalékos várakozásukról.

Az idei alacsony bázis miatt a jövő évi második negyedévben a GDP növekedése elérheti a 18 százalékot is.

A járvány esetlegesen súlyosabb második hulláma lassíthatja a kilábalást, így a kockázatok lefelé mutatnak.

Élénkülő inflációs nyomás, idén és jövőre a középtávú cél felett lehet az infláció

Az infláció 3,4 százalékra csökkent szeptemberben az augusztusi 3,9 százalékról, a maginfláció pedig 4 százalékra esett vissza az előző havi 4,6 százalékról, mivel a fogyasztói árak 0,4 százalékkal csökkentek egy hónap alatt. Az infláció csökkenését döntően az élelmiszerárak mérséklődő ütemű növekedése, az üdülési szolgáltatások 6,9 százalékos áresése, valamint a telefon, internet előfizetések 1,5 százalékos csökkenése okozta. Az MNB által kiemelt adószűrt maginfláció 3,5 százalékra süllyedt, így a közeljövőben nem várnak további kamatemelést az egyhetes betétben a Takarékbank elemzői.

A következő hónapokban 3,5 százalék közelében maradhat az infláció, majd decemberre 3,3 százalék közelébe mérséklődhet, így idén 3,5 százalékos átlagos inflációra számítanak az elemzők a tavalyi 3,4 százalék után.

Az év végétől a jövő év elejéig mérsékelheti az inflációt, hogy a sertéspestis következtében elszálló sertéshúsárak kiesnek a bázisból. Ezzel szemben a lényegesen gyengébb forint erősítheti az inflációt, ami egyre erőteljesebben látszik a tartós fogyasztási cikkek esetében, az új autók árának emelkedését azonban a lényegesen magasabb műszaki tartalom is befolyásolja.

A lakbérek és más piaci szolgáltatások árnövekedése jelentősen lefékeződött, míg a szolgáltatások árait növelte a parkolási díjak visszavezetése, a tervek szerint pedig az őszi hónapokban érdemi díjemelés is lehet. Az üdülési szolgáltatások árait jelentősen mérsékelték a járvány második hulláma miatt meghozott újabb utazási korlátozások és az idegenforgalom ismételt zuhanása.

Ellentétesen alakulnak az élelmiszerárak is, a sertés- és általában a húsárak az utóbbi néhány hónapban elkezdtek csökkenni, ami jórészt a koronavírus hatása (döntően a szállodák, éttermek, kávézók keresletének visszaesése miatt), ezzel szemben a katasztrofális gyümölcstermés miatt elszálltak a gyümölcsárak.

Még nem ismert a járvány második hullámának a gazdaságra gyakorolt negatív hatása, a vészhelyzetet követő újraindulás meredeksége, ami fékezi az olajárak és üzemanyagárak további emelkedését. Ugyanígy a kínálati oldal gyengülése, a kapacitások kiesése párosulva a később várhatóan felfutó kereslettel, szintén magasabb inflációhoz vezethet.

Ugyanakkor az év végétől a feltehetően javuló kockázatvállalási hajlandóság miatt a forint erősödhet, ami viszont mérsékelheti az inflációt. Jövőre, döntően az üzemanyagárak idei kifejezetten alacsony bázisa miatt az infláció átlagosan 3,7 százaléka gyorsulhat, ami áprilisban átmenetileg meghaladhatja az 5 százalékot is.

Stabilizálódó hozamszintek

Az MNB Monetáris Tanácsa 0,6 százalékon tartotta az alapkamatot, valamint az egynapos betéti kamat -0,05 százalék, az egynapos és egyhetes fedezett hitelkamat 1,85 százalék maradt.

Az effektív egyhetes betéti kamatot ugyanakkor 0,75 százalékra emelte, miután a forint gyengülése fokozta az inflációs kockázatokat.

Az MNB mozgásterét érdemben szűkítette, hogy miközben az infláció a vártnál magasabbra, 3,9 százalékra emelkedett augusztusban az előző havi 3,8 százalékról, a maginfláció 4,7 százalékra az előző havi 4,5 százalékról, valamint az adószűrt maginfláció 4,2 százalékra az előző havi 4,1 százalékról, a forint is gyengült az utóbbi hetekben, elválva a régiós devizáktól, kissé fokozva az inflációs nyomást. Ezzel szemben a második negyedéves GDP visszaesése jóval mélyebb volt a várakozásokhoz képest. Így az MNB nem konvencionális intézkedésekkel támogathatja a gazdaság kilábalását.

Miután a pénzügyminiszter 7-9 százalékos államháztartási hiányt jelentett be az idei évre, az MNB ismét nagyobb volumenben vásárol állampapírokat a hiány finanszírozásának támogatása érdekében, valamint tovább növelheti a vállalati kötvényvásárlási program keretösszegét.

A koronavírus terjedése ellen hozott intézkedések negatív gazdasági hatásainak mérséklésére az MNB számos intézkedést hozott, új intézkedéseket és eszközöket vezetett be. A kamatfolyosót kiszélesítette az egynapos és egyhetes hitelkamatok megemelésével – ami azonban az alapkamat csökkentésével ismét aszimmetrikus lett –, míg a forint védelme érdekében az alapkamattal egyező szintre emelte az egyhetes betéti kamatot, amivel a bankrendszer rövid oldali likviditását csökkentheti, a rövid bankközi és állampapírhozamok pedig ennek megfelelően alakultak. Ezzel szemben elkötelezett a hosszú oldali likviditás növelésében, így célja a hozamgörbe laposítása.

Ennek érdekében május elejétől eszközvásárlási programot indított el. Az állampapír-vásárlási program a forintban denominált, fix kamatozású magyar állampapírokra terjed ki, legalább 3 éves futamidővel. Az egyes értékpapír-sorozatok esetében a megvásárolható mennyiség nem haladhatja meg a fennálló állomány 33 százalékát. Az MNB ezzel párhuzamosan újraindította jelzáloglevél-vásárlási programját, a 2018-as programmal nagyrészt megegyező stratégiai paraméterek mellett.

A Monetáris Tanács nem határozott meg keretösszegeket, az állampapír-vásárlásoknál 1000 milliárd, a jelzáloglevél-vásárlások esetében 300 milliárd forintos állománynövekedésnél technikai felülvizsgálatot hajt végre.

Mivel az infláció a következő hónapokban, valamint a jövő év elejéig a 3 százalékos inflációs cél felett, de a toleranciasávon belül alakulhat, nem lesz szükség szigorításra, különösen, hogy az infláció emelkedését nem a gazdaság túlfűtöttsége okozza, szigorításra a következő két-három évben sem számítanak a Takarékbank elemzői.

A határidős kamatlábpiac azonban mintegy 30 bázispontos kamatemelést árazott be a következő félen belül.

A tavaszi hónapokban a cseh (0,25 százalék) és a lengyel jegybank (0,1 százalék) is a hazai alapkamat szintje alá csökkentette az alapkamatot. A járvány kitörése óta szinte minden jegybank csökkentette a kamatokat, a Fed 0 százalékra csökkentette a kamatcélt, korlátlan eszközvásárlási programot jelentett be, az EKB 750 milliárd euró eszközvásárlási programot hirdetett, amit a várakozásoknál nagyobb mértékben, további 600 milliárd euróval bővített, emellett számos további jegybank is bejelentett már mennyiségi lazítást és kötvényvásárlási programot.

A Fed a legutóbbi kamatdöntő ülés után jelezte, hogy 2023-ig nem változtat a kamatokon, valamint átlagos inflációs cél követést vezette be, ami jelentősen növeli a Fed politikájának rugalmasságát.

Átmenetileg, de a vártnál kevésbé nőtt a munkanélküliség, tartósan emelkednek a reálbérek

A munkaerőpiacon a foglalkoztatás érdemben javult az április-májusi mélypontokat követően, így augusztusban már 4,514 millióan dolgoztak, ami egy hónap alatt 54 ezres, áprilishoz képest pedig 146 ezer fős a bővülés. Az egy évvel ezelőttihez képest ugyanakkor még mintegy 18 ezerrel kevesebb.

Ezzel párhuzamosan a munkanélküliek létszáma 185 ezerre csökkent. A foglalkoztatottak száma június-augusztus között 4,477 millió volt, ami 40 ezerrel kevesebb az egy évvel ezelőttinél, míg a munkanélküliek száma 214 ezer, 58 ezerrel több, így a munkanélküliségi ráta 4,6 százalékra nőtt az egy évvel ezelőtti 3,4 százalékról. Idén átlagosan 4,2 százalékra nőhet a munkanélküliségi ráta a tavalyi 3,4 százalékról, ami a korábbi várakozásokhoz képest jóval kisebb romlást mutat, jövőre pedig 3,9 százalékra csökkenhet.

Az első hét hónapban 10 százalékkal nőttek a bérek – amiben az egészségügyi dolgozók egyszeri, 500 ezer forintos juttatása is szerepet játszik –, így a nettó reálbérek 6,3 százalékkal emelkedtek. A jelenlegi folyamatok alapján idén 10 százalékhoz közeli bérdinamikára számítunk, ami jövőre is meghaladhatja a 8 százalékot.

Ez a várt 3,6, illetve 3,7 százalékos infláció mellett idén 6 százalékos, jövőre pedig 4,3 százalék közeli reálbér-növekedést eredményezhet, így 2013-tól 2020 végéig már összesen majdnem 62 százalékkal nőhetnek a nettó reálbérek. Mivel az adatok csak a teljes munkaidőben foglalkoztatottak bérstatisztikáját tartalmazza, az egyes ágazatokban megnövekedett részmunkaidő foglalkoztatás miatt a valós bérnövekedés ennél kisebb lehet.

A bérnövekedésre lefelé mutató kockázatot jelent a járványhelyzet miatt megnövekedett munkanélküliség, illetve egyes ágazatok kényszerű költségcsökkentése, ezzel szemben egyes ágazatokban folytatódik az életpályamodellek bevezetése, így a tavalyi év közepétől az egészségügyi szakdolgozók bére három év alatt 72 százalékkal emelkedhet, júliusban pedig 10 százalékkal növelték a pedagógusok béreit. A szochó évenkénti csökkentése miatt a bérköltség közel két százalékponttal lassabban emelkedik a bruttó bérek növekedéséhez képest.

Átmenetileg romló egyensúlyi folyamatok

A koronavírus-járvány felülírta az államháztartás számait is, egyfelől az egészségügyi és gazdasági védekezés költségei, másfelől a gazdaság zsugorodása következtében visszaeső adóbevételek miatt. Az MNB által közölt pénzügyi számlák adatai alapján az államháztartás nettó finanszírozási igénye (hiánya) a második negyedévben 1075 milliárd forint volt, ami a GDP 9,9 százaléknak felelt meg, így az első félévben 1182 milliárd forintot ért el az államháztartás hiánya.

Tavaly összesen az államháztartás nettó finanszírozási igénye (hiánya) 999,5 milliárd forint volt, a GDP 2,1 százaléka. Az első félévben a KSH által publikált, az európai módszertannak megfelelő eredményszemléletű államháztartási hiány pedig 1219 milliárd forint volt, ami a GDP 5,3 százalékának felelt meg. A tavalyi hiányterv a GDP 1,8 százaléka volt, a GDP 4,1 százalékos növekedését feltételezve.

A kormány idén eredetileg még ambiciózusabb, 1 százalékos államháztartási hiányt tervezett, azonban a járványhelyzet miatt jelentős bizonytalanság mellett 7-9 százalékos GDP-arányos hiányra számít, ami megfelel a régiós és nemzetközi trendeknek, egyes országokban még nagyobb hiánnyal számolnak a gazdaság élénkítése céljából.

A kimagasló hiányt az is lehetővé tette, hogy a járvány európai kitörését követően az EU felfüggesztette a szigorú költségvetési elvárásait.

A kormány számos, az egészségüggyel és gazdaságvédelemmel kapcsolatos intézkedést hozott, többek között egyes adónemek felfüggesztésével a bajba jutott ágazatok megsegítésére, valamint bértámogatási, és a munkahelyek megtartását, újak létrehozását célzó bér- és beruházás támogatási pályázatokat hirdetett meg. Emellett egyes állami bankokon keresztül támogatja a vállalatok hitelezését, amelyhez jelentős garanciaprogramot is bejelentett.

A központi költségvetés pénzforgalmi egyenlege az első nyolc hónap során a tervezett több mint hatszorosát, 2261 milliárd forintos hiányt mutatott, szemben az egy évvel korábbi időarányos 511 milliárd forintos deficittel. Az uniós támogatások kifizetése elérte a 1374 milliárd forintot, amelyet az unió utólag megtérít, ezzel szemben az EU 772 milliárd forintot utalt át. Mivel az uniós kifizetéseket az uniós módszertan szerint számolt eredményszemléletű hiányban nem kell kiadásként elszámolni, így ettől megtisztítva 1660 milliárd forint hiány keletkezett volna.

2019-ben a GDP 63,8 százalékára mérséklődött az államadósság. Az Eximbank beszámításával az államadósság a GDP 65,4 százaléka volt.

Az átmenetileg megugró költségvetési hiány, valamint a nominális GDP várható stagnálása miatt az államadósság GDP arányos mértéke idén 74 százalékra emelkedhet, azonban a következő években ismét csökkenő pályára állhat, így 2021-ben 70,2 százalékra, 2022-ben 67 százalék alá süllyedhet az adósságráta.

A globális járvány a külkereskedelmi folyamatokat is negatívan érintette. A járvány kitörésének következtében átmenetileg megszakadtak a beszállítói láncok, valamint több iparág, köztük a járműgyártás is átmenetileg szünetelt, illetve csökkentett üzemmódban termelt. Emiatt drámai mértékben csökkent az áruexport, ezzel szemben az egészségügyi felszerelések beszerzése miatt jóval kisebb mértékben esett vissza az import, így érdemben romlott az áruforgalmi egyenleg.

A szolgáltatások egyenlegét pedig döntően a nemzetközi idegenforgalom leállása vetette vissza, de más szolgáltatások visszaesése is negatív hatással volt. Az első félévben 531 millió euró hiány keletkezett a folyó fizetési mérlegben az egy évvel korábbi 297 millió többlet után. A tőkemérleggel együtt számolt külső finanszírozási képesség pedig 694 millió euróra csökkent az egy évvel korábbi 1392 millió euróról.

Idén elérheti a 2,2 milliárd eurót a folyó fizetési mérleg hiánya az áruk és szolgáltatások egyenlegének romlása miatt, amit csak kismértékben ellensúlyoz a külföldi tulajdonosok profitcsökkenés miatt javuló jövedelmek egyenlege. A tőkemérleg eközben az uniós átutalások növekedése miatt érdemben javulhat, így a külső finanszírozási képesség meghaladhatja a 2,1 milliárd eurót, azaz a GDP 1,6 százalékát.

A legtágabb értelmű (a működőtőke-befektetések közé sorolt egyéb tőke tételeket is tartalmazó) bruttó külföldi adósság a GDP 73 százaléka alá került 2019 végére, ami idén átmenetileg 81 százalék közelébe ugorhat, míg a nettó külső adósság 9,6 százalékra emelkedhet a tavalyi 7 százalék után, azonban a következő években újra csökkenő pályára állhat, középtávon pedig nettó külső hitelezői pozícióba kerülhet a hazai gazdaság.

Hektikus pályán a forint, lokális és globális okok egyaránt szerepet játszanak

Jelentős devizapiaci mozgások mentek végbe az elmúlt fél évben, ami alól értelemszerűen a forint sem tudta kivonni magát, és továbbra is őrzi a régió legvolatilisebb devizája címet. Az év eleji 330-335-ös sávból közel 10 százalékos gyengüléssel felkerült a 360 körüli sávba a hazai deviza az euró ellenében, majd a nyáron masszív korrekcióba kezdett, de jelenleg újra a 360+/-5 sávban tartózkodik.

A gyengülésben a vírus tovagyűrűző makrogazdasági hatásaiból eredő globális kockázatkerülés mellett – ami a teljes „feltörekvő” devizapiaci szegmenst érinti –, szerepet játszik az is, hogy továbbra is érdemben negatív a reálkamat a forinteszközökön a relatíve magas infláció miatt – ahogy más devizák esetében is –, az export gyengélkedése miatt a folyó fizetési mérleg többlete is eltűnik, illetve a folyamatos negatív nemzetközi sajtó is erősíti a forint elleni shortállomány felépülését, amit az MNB számai is mutatnak.

A hazai jegybank a vírus negatív finanszírozási hatásait ellensúlyozandó két lépésben 0,6 százalékra csökkentette az alapkamatot, ami szintén a forintgyengülés irányába hatna, viszont a régiós jegybankok irányadó rátája még ennél is alacsonyabb, közel 0 szintre csökkent, illetve az MNB nemrég az egyhetes betéti rátát vissza is emelte 75 bázispontra, hogy némileg megdrágítsa a forint elleni spekulációt.

Az utóbbi néhány napban látott, 356-ig történő visszaerősödés az MNB „védekező” lépései mellett annak is köszönhető, hogy a szeptemberi infláció 3,4 százalékra mérséklődött – az augusztusi 3,9 százalék után -, így visszakerült az MNB inflációs toleranciasávján belülre, és az év végéig várhatóan ezen a szinten marad, ami csökkenti az MNB szigorítási kényszerét a támogató nemzetközi monetáris környezet mellett.

A folyó fizetési mérleg eltűnő többlete alapvetően nem segíti a forintot, viszont a tőkemérleg többlete továbbra is megmarad, és a 2021-től induló új EU-s finanszírozási ciklus is ezt támogatja, illetve a teljes külső finanszírozási képesség is a láthatóan pozitív tartományban marad a vírus ellenére is.

A megmaradó finanszírozási képesség segít kordában tartani a külső adósságot és a hazai CDS-felárakat, amit a piaci árazás láthatóan értékel is, ellentétben például a hitelminősítőkkel. A magyar csődkockázati felár jelenleg 67 bázisponton áll, ami érdemben alacsonyabb a néhány évvel korábbi jóval 100 bázispont feletti szintekhez képest, és megközelítette a lengyel 60 pontos szintet is.

Az idén és a következő két évben is relatíve stabilan álló magyar fundamentumok és az indokoltság ellenére felminősítés nem várható a magyar adósosztályzatot tekintve – bár vélhetően máshol se –, a hitelminősítők is kivárásra fognak berendezkedni, amíg az élet vissza nem áll teljesen a stabil állapotába.

De váratlan meglepetés előfordulhat, a fentiek ellenére szeptember 25-én a Moody’s változatlan Baa3 besorolás mellett stabilról pozitívra változtatta a magyar gazdaság kilátásait, amit azzal indokolt, hogy a legutóbbi, 2018-as felülvizsgálat óta végbement makrogazdasági egyensúlyjavulás igen erőteljes volt, illetve a magyar gazdaság vélhetően válságállóbb lesz, mint a hasonló fundamentumú országok.