Tömeges csődök jöhetnek a déli uniós államokban, ha lesz negyedik hullám

ElemzésekA turizmus súlya Olaszországban és Spanyolországban jelentősen meghaladja az EU átlagot. Az unióban látható lassú oltási folyamat és az új, gyorsabban terjedő vírus mutációk miatt fennáll a kockázata a negyedik hullám kialakulásának a déli tagországokban. Újbóli lezárások azonban könnyen csődhullámot indíthatnak el a meggyengült vendéglátó szektorban, ami az államadósságot is még fájdalmasabb szintekre lökné. Mindeközben az Európai Központi Bank lendületesen felvásárolja az olasz kötvényeket, aminek következtében lényegében tovább nő Brüsszel befolyása Róma felett.

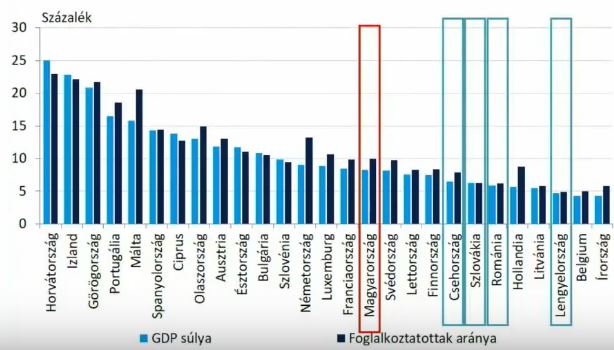

A vendéglátó szektor súlya a déli uniós államokban jelentősen meghaladja az EU átlagot.

Az ágazat részaránya a gazdaságon belül Olaszországban és Spanyolországban közel 14 százalék, Portugáliában 16, Görögországban 20, Horvátországban pedig 25 százalék.

Ezzel szemben az északi, turisztikai szempontból úgynevezett küldő államokban a turizmus súlya csupán 5-10 százalékra tehető. Magyarországon ez az arány 8, míg a többi visegrádi országban 5-6 százalék.

Vendéglátó szektor súlya a GDP arányában

Forrás: MNB

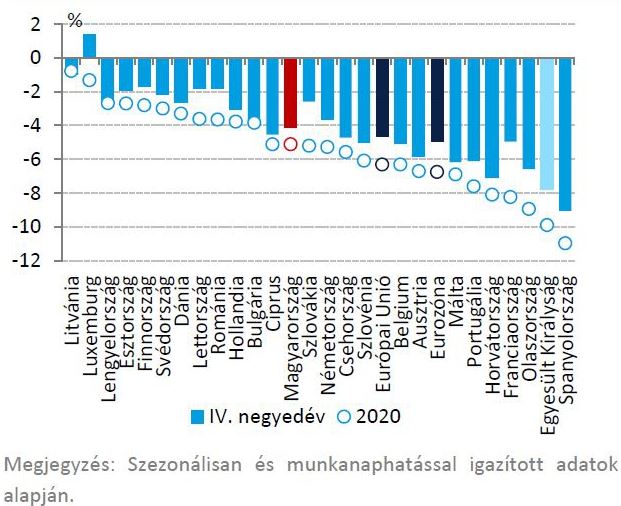

A déli államokra sokkal nagyobb csapást mért a koronavírus-válság a turizmus, vendéglátás szektor nagyobb mérete miatt.

A legnagyobb GDP visszaesést 2020 egészében emiatt a déli országok szenvedték el, ahol nagyságrendileg 10 százalék körüli volt a zsugorodást.

Olaszország és Spanyolország estében visszahúzta a teljesítményt a kevésbé sikeres járványkezelés és a szigorú korlátozó intézkedések is. Az északi, turistákat küldő országokban, úgymint Írországban, Hollandiában vagy Norvégiában ugyanakkor jóval kisebb volt a visszaesés. Ezen országok állampolgárai jellemzően az országhatáron belül maradtak és otthon fogyasztottak.

A GDP éves alapú változása az Európai Unióban

Forrás: MNB

A Nemzetközi Valutaalap előrejelzései szerint a súlyos visszaesés és a lassabb helyreállás tükrében Olaszország, Spanyolország és Görögország csak 2023-ra tudja elérni a járvány előtti gazdasági teljesítményt.

A lassan haladó oltási folyamat miatt ráadásul fennáll a negyedik hullámnak a kockázata az unióban.

A déli államokban fele annyi ember van csak beoltva, mint például hazánkban.

Egy újabb lezárás a nyári főszezonban tömeges csődhullámot indíthatna el a kivéreztetett déli vendéglátóiparban és a kapcsolódó ágazatokban.

Nem szabad elfelejteni, hogy 2020 tavaszán a történelem egyik legnagyobb zuhanását regisztrálták az olasz szolgáltató szegmensben. A helyzet azóta csak nehezebbé vált, hiszen napjainkra minimális szintre süllyedt az érintett vállalkozások tartaléka. A bizonytalan kilátások egyaránt rombolják az üzleti és fogyasztói hangulatot. Emiatt a kilábalási folyamat is lassabb lehet.

Munkaerőpiac

A déli államokban a munkaerőpiaci károk is lényegesen nagyobbak a fenti folyamatok eredményeképpen.

A Nemzetközi Valutaalap előrejelzései szerint az eurózónában 8 százalék felett ragadhat idén és jövőre a munkanélküliség. Az átlagot leginkább a déli államok rontják.

A munkanélküliségi ráta Spanyolországban és Görögországban 16, Olaszországban 11, míg Horvátországban 9 százalék körül alakulhat a következő két évben

Az északi államokban ezzel szemben nagyságrendileg 4 és 7 százalék között mozoghat a mutató.

Összehasonlításképpen Magyarországon 2022 végére 3,5 százalékra süllyedhet a munkanélküliségi ráta.

Vakcina-útlevél

A déli országok nehéz gazdasági helyzetükből kifolyólag tárt karokkal várják a turistákat. Emiatt előreláthatóan gyakorlatilag bármilyen vakcina-útlevelet elfogadhatnak majd, függetlenül attól, hogy nyugati vagy keleti típusú oltást igazolnak. Várhatóan a vakcina-útlevél rendszer jóváhagyásának a sebessége is délen lesz a leggyorsabb.

Költségvetés

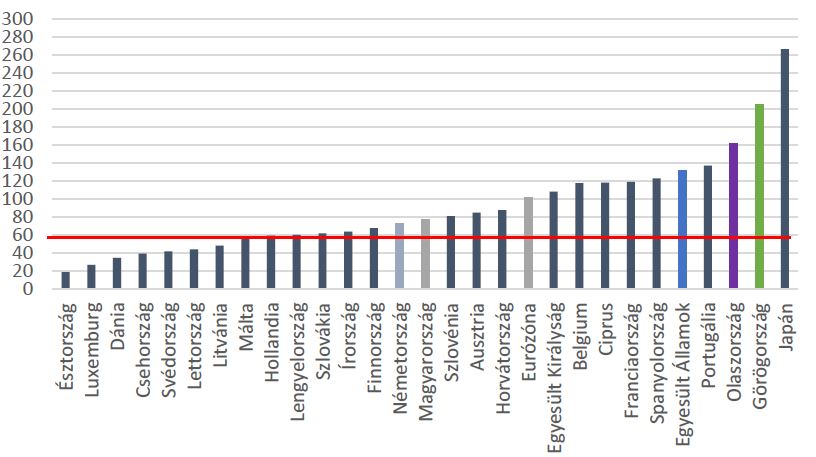

A recesszió és az elszálló költségvetési hiány tükrében jelentősen megemelkedett a GDP arányos bruttó államadósság a déli államokban.

A nagyok közül Olaszországban kritikus a helyzet, ahol a mutató 160 százalékra ugrott 2020 végére. A legmagasabb államadóssággal pedig Görögország „büszkélkedhet”, mely eléri a GDP arányában a 200 százalékot.

GDP arányos bruttó államadósság, 2020, százalék

Forrás: MNB

Uniós helyreállítási alap

Az EU 750 milliárd eurós helyreállítási alapjából a tagállamok a népességszám, az egy főre jutó GDP, a gazdasági teljesítményben bekövetkezett változás és a munkaerőpiac helyzete alapján részesülnek.

A legnagyobb gazdasági károk jellemzően a déli államokban keletkeztek, így ők lehetnek a helyreállítási alap legnagyobb nyertesei. Különösen nagy segítséget kaphat Róma és Madrid.

Fontos hangsúlyozni, hogy Olaszország nem Görögország. Az olasz GDP közel tízszer akkora, mint a görög, de Spanyolország gazdasága is hétszerese Görögországénak. Emiatt az unió nem hagyhatja bedőlni a nagyobb déli tagországokat, mert az láncreakciót indítana el az unióban.

Az alapból Olaszország ennek fényében több mint 200 milliárd eurónyi forrást kaphat, melyből 80 milliárd euró támogatás, a többi hitel.

Spanyolország szintén tekintélyes, 140 milliárd eurós összeget harcolt ki magának, melynek fele támogatás, fele hitel. A spanyol miniszterelnök nyilatkozata alapján azonban Madrid rövidtávon csak a 70 milliárd eurós támogatást kívánja igénybe venni. A hiteleket 2023 júliusáig le lehet hívni, ezért azzal egyelőre kivárnak.

A helyreállítási alap forrásait többek között a zöld átállást és a digitalizációt szolgáló beruházásokra, illetve reformokra lehet felhasználni, de hangsúlyosak lesznek az egészségügyi, demográfiai és hatékonyságnövelő beruházások is.

A tagállamoknak a források 37 százalékát a klímacélok elérése, míg 20 százalékát a digitális átállás előmozdítása érdekében kell felhasználniuk.

Lépett az Európai Központi Bank

A rendkívül magas olasz államadósság miatt a koronavírus járvány kirobbanását követően fennállt a kockázata, hogy fenntarthatatlan szintekre ugranak az olasz kötvényhozamok. Ez egész Európára átterjedő piaci pánikot váltott volna ki.

Az Európai Központi Bank (EKB) emiatt elébe ment a folyamatnak és a tőkekulcsokat meghaladó ütemben vásárolni kezdett az olasz kötvényekből.

Az olasz költségvetési deficit a tavalyi évben 155 milliárd eurót tett ki, mely összeg elérte a GDP 9,5 százalékát.

Az EKB érdekességképpen tavaly tavasz óta 156 milliárd euró értékben vásárolt olasz állampapírokat. Az erős jegybanki jelenlétnek köszönhetően alacsony szinten maradtak az olasz hosszú lejáratú kötvények hozamai.

A fejlemények hatására tovább nőtt az Európai Központi Bank kezén lévő olasz állampapír állomány, ezáltal közvetett módon tovább erősödik Brüsszel befolyása Olaszország felett.