Virág Barnabás: hosszú kamatemelési ciklusra van szükség!

ElemzésekA novemberi infláció várhatóan 7 százalék fölött alakul és azt követően lassan csökken. A magasabb infláció ráadásul egyre szélesebb termékkörben jelenik meg. Az inflációs várakozások hűtése és stabilizálása érdekében az alapkamat-emelési ciklust dinamikusabban, havi ütemezéssel folytatja az MNB. A pénz- és árupiaci kockázatok fennállásáig a jegybank készen áll az egyhetes betéti eszköz kamatát az alapkamat felé emelni. Ennek a gyakorlatát már e hét csütörtöktől megkezdi. Az inflációs környezet tartós megváltozása miatt a válság utáni reálkamatok magasabbak lesznek, mint a válság előtt voltak – derült ki az MNB online sajtótájékoztatóján.

Virág Barnabás, a jegybank alelnöke online sajtótájékoztató keretében beszélt a kamatdöntés hátteréről és a pénzpolitika kilátásairól.

Új szakaszt indít a monetáris politika

Az infláció emelkedését világszerte már nem csak az alapanyagárak megugrása okozza. A magasabb árak elkezdtek begyűrűzni a feldolgozott termékekbe is. Emellett az inflációs várakozások is emelkednek – fejtette ki Virág Barnabás.

Az új monetáris politikai szakasz kulcsa a gyorsabb alapkamatemelési ciklus és a nagyobb rugalmasság a pénzpolitika részéről.

Makrogazdasági kilátások, fő üzenetek

Az erős belső kereslet mellett a globális nyersanyagár-emelkedés is egyre szélesebb termékkörben jelenik meg a fogyasztói árakban.

A Monetáris Tanács megítélése szerint az infláció a felfelé mutató kockázati pályák mentén alakul – mutatott rá Virág Barnabás.

A novemberi infláció várhatóan meghaladja a 7 százalékot és azt követően lassan csökken.

Az inflációt növelő tényezők a korábban vártnál is tartósabbak lesznek, így az inflációs pálya felfelé, az inflációs cél elérése pedig későbbre tolódik.

A megemelkedő inflációs környezet és a gyors bérnövekedés mellett kulcsfontosságú az inflációs várakozások horgonyzása és a másodkörös kockázatok elkerülése – tette hozzá az MNB alelnöke.

Pénzpolitika

Virág Barnabás elmondása alapján a monetáris politika új szakaszba lép. A külső inflációs hatások tartós megemelkedése és a másodkörös inflációs kockázatok erősödése nagyobb mértékű és hosszabb ideig tartó jegybanki szigorítást tesznek szükségessé.

Az inflációs kockázatokat két fronton kell egyszerre kezelni az MNB alelnöke szerint.

Egyrészről az inflációs várakozásokat hosszú kamatemelési ciklussal alacsony szinten kell stabilizálni, illetve a másodkörös hatásokat ezáltal el kell kerülni.

Másrészről a pénz és árupiaci kockázatok kezelése gyors és rugalmas jegybanki reakciót tesz szükségessé.

Reálkamatok

Az inflációs környezet tartós megváltozása miatt a válság utáni reálkamatok magasabbak lesznek, mint a válság előtt voltak – világított rá Virág Barnabás.

Hozzátette, a magyar gazdaságnak magasabb reálkamat mellett is tartós növekedési pályán kell haladnia.

Novemberi intézkedések

Az MNB több intézkedésről döntött a mai kamatdöntő ülésén. Az alapkamat-emelési ciklus gyorsabb ütemben folytatódik havi ütemezéssel. Az alapkamat és a kamatfolyosó várhatóan havonta 30 bázisponttal emelkedhet.

A pénz- és árupiaci kockázatok fennállásáig a jegybank készen áll az egyhetes betéti eszköz kamatát az alapkamat fölött alakítani. Ennek a gyakorlatát már e hét csütörtöktől megkezdi.

A forintlikviditást nyújtó swapeszközt kivezeti az MNB a bankrendszerben lévő likviditás szűkítése érdekében. Ezenkívül egy korlátos, eseti jellegű és rövid futamidejű jegybanki devizakötvény bevezetéséről is döntés született.

Végezetül az év végén az MNB ismét aktívan, mennyiségi korlát nélkül használja a devizalikviditást nyújtó swapeszközét.

Virág Barnabás hangsúlyozta, a jegybank a kamatemelési ciklust addig folytatja, ameddig az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak és az inflációs kockázatok újra kiegyensúlyozottá válnak.

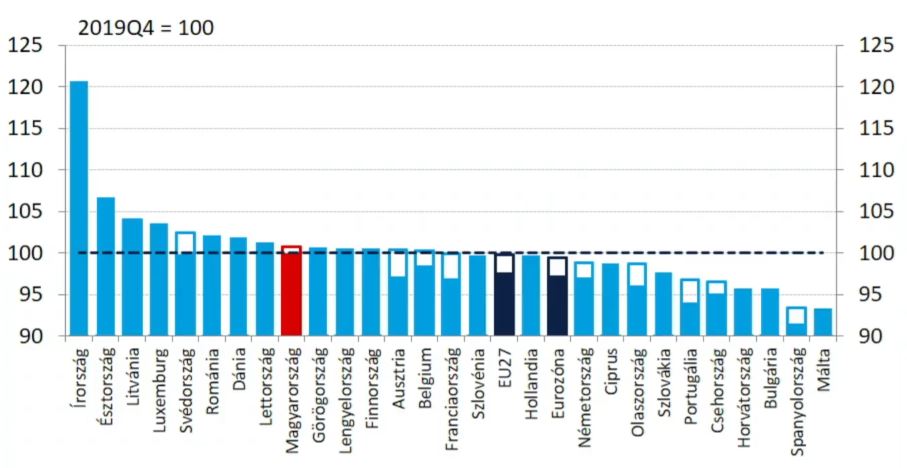

GDP

A gazdasági kilábalás folytatódott, a növekedés kettőssége erősödik. Magyarország az uniós átlagnál jobban teljesít.

A GDP szintje 2021 harmadik negyedévében a válság előtti értékhez viszonyítva

Forrás: MNB

A járvány negyedik hullámának következményei eltérőek lehetnek az első három hullámban tapasztalttól. A reálgazdasági és a dezinflációs hatások ezúttal enyhébbek lehetnek.

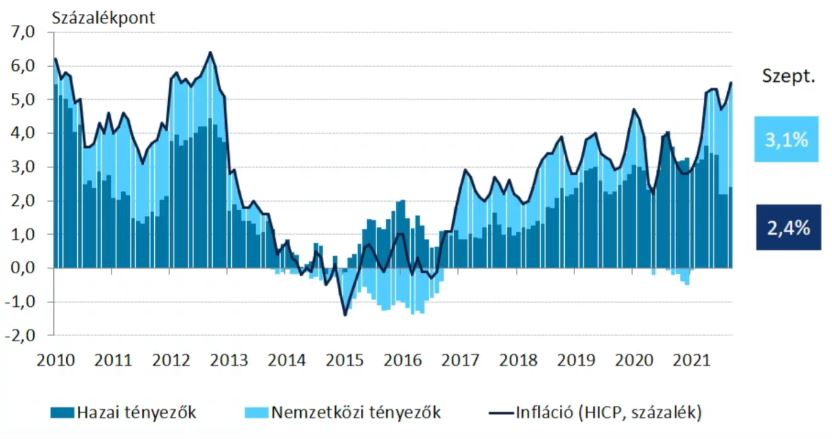

Infláció természete

Mind a külső, mind a belső tényezők az infláció emelkedését okozzák. Az infláció 60 százaléka külső okokra vezethető vissza. A termelői árak emelkedése ráadásul azt vetítik előre, hogy még komoly külső inflációs nyomás várható.

A hazai infláció felbontása hazai és nemzetközi tényezők szerint

Forrás: MNB

Inflációs várakozások

Mind a lakosság, mind a vállalati inflációs várakozások emelkedtek az elmúlt időszakban. Ennek fényében a hazai vállalatok áremelésre kényszerülhetnek. Erre a jegybanknak kiemelten figyelnie kell – fejtette ki az MNB alelnöke.

Inflációs kilátások

Az infláció novemberben 7 százalék fölé emelkedik és 2022-ben a korábban vártnál érdemben magasabban alakul.

A magasabb infláció ráadásul egyre szélesebb termékkörben jelenik meg.

Kockázatok

Az inflációt egyértelműen felfelé mutató kockázatok jellemzik. A külső tényezők között meg lehet említeni a tartósan magas nyersanyag és energiaárakat. Emellett a szállítási költségek növekedése és az ellátási nehézségek is fűtik az áremelkedést.

A hazai, fundamentális tényezők közül a magas foglalkoztatottság és az élénkülő bérdinamika tolja felfelé a fogyasztói árindexet, csakúgy, mint az emelkedő inflációs várakozások és másodkörös hatások.