MNB: Két százalék alatt lesz idén a növekedés

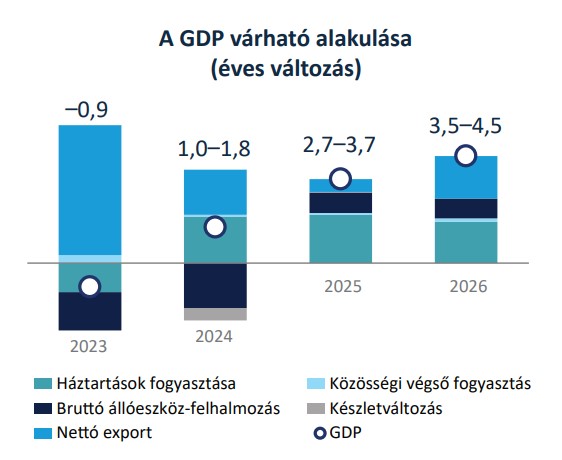

HírekA gyengébb beruházási kedv, az aszály okozta károk, és az ipar csökkenő megrendelésállománya miatt idén 1-1,8 százalékos GDP-növekedésre számítanak a jegybank elemzői. A fogyasztás és a nettó export húzza felfelé a GDP-t idén. Idén éves átlagban az infláció 3,5–3,9 százalék között alakul.

Szeptemberben az árindex további csökkenésre, októbertől a bázishatás miatt emelkedő, idén enyhén 4 százalék feletti lesz az infláció -mondta Balatoni András, az MNB ügyvezető igazgatója.

Jövőre folytatódik a dezinflációs folyamat, az inflációt a tranzakciós illeték megjelenik, de az olajár alacsonyabb lehet, összességében jövőre fenntarthatóan elérhető a 3 százalékos inflációs cél, a tranzakciós illeték hatása miatt azonban 0,2 százalékot emelt az MNB az előző prognózisukhoz képest.

Éves átlagban az infláció idén 3,5–3,9 százalék között, 2025-ben 2,7–3,6 százalék között, 2026-ban pedig 2,5–3,5 százalék között alakulhat.

A maginfláció esetében az éves bázisú áremelkedés mértéke augusztusban 4,6 százalék volt. A lakossági inflációs várakozásokat csökkenő trend, de a szokásosnál nagyobb változékonyság jellemzi.

Az infláció változékonysága az idei év végéig fennmarad, azonban a dezinflációs trend 2025 első negyedévétől folytatódik.

A fogyasztóiár-index szeptemberben tovább mérséklődik, majd év végéig enyhén 4 százalék fölé emelkedik. A 2025 első negyedévében folytatódó dezinfláció hátterében az alacsonyabb külső költségkörnyezet, valamint a mérsékeltebb jövő évi visszatekintő átárazások állnak - olvasható az MNB Inflációs Jelentésében.

Az alapfolyamatokat megragadó maginfláció az elkövetkező hónapokban emelkedik és az év hátralévő részében 5 százalék körül alakul.

Az MNB 2025-re vonatkozó prognózisa emelkedett a júniusi inflációs előrejelzéshez képest, amit elsősorban a pénzügyi tranzakciós illeték emelésének fogyasztói árakba való begyűrűzése magyaráz.

A GDP növekedés negatív meglepetés volt, a mezőgazdaság gyenge teljesítménye, az alacsonyabb külső konjunktúra 1,-1,8 százalék lehet idén, jövőre pedig 2,7 – 3,7 lehet jövőre a növekedés, 2026-ban 3,5–4,5 százalékkal bővül.

A potenciális GDP-növekedés 3 százalék körüli - mondta Balatoni András.

Az ország jelentős részében az aszály pusztított, ami fél-egy százalékponttal lejjebb húzhatja le az idei GDP-t.

Az ipari teljesítmény a nyugat-európai konjunktúra elhúzódó gyengeségét érzi, ezért romlottak az ipari kilátások az előző negyedévhez képest.

Az építőipar mintha túl lenne a mélypontján, megjelent egy óriási megrendelés-állomány.

A piaci szolgáltatások is lassítják az idei növekedést.

2024 második negyedévében a magyar gazdaság éves alapon 1,5 százalékkal nőtt, ugyanakkor negyedéves alapon 0,2 százalékos visszaesést regisztrált a KSH. A fogyasztás bővülése az emelkedő reálbérekkel és a historikusan magas foglalkoztatással összhangban folytatódott.

A háztartások fogyasztása a második negyedévben 4,2 százalékkal emelkedett éves összehasonlításban, így 2,0 százalékponttal támogatta a GDP emelkedését. A beruházások jelentős mértékű csökkenése 4,3 százalékponttal fékezte a gazdasági növekedést.

A belföldre és az exportpiacra termelő ágazatokban, valamint az államhoz közvetetten kapcsolódó ágazatokban visszaestek a beruházások, amit a közvetlen állami és a lakossági beruházások bővülése csak részben ellensúlyozott.

Az export 1,8 százalékos és az import 3,2 százalékos csökkenése mellett a nettó export növekedési hozzájárulása 1,0 százalékpont volt a második negyedévben.A foglalkoztatás magas szintje mellett enyhült a munkaerőpiac feszessége az elmúlt negyedévekben.

A munkanélküliségi ráta 4,2 százalékon alakult júliusban. 2024-ben főként a fokozatosan emelkedő háztartási fogyasztás támogatja a hazai GDP bővülését.

Az erőteljes reálbérnövekedés és stabil foglalkoztatás fogyasztást növelő hatása az év hátralévő részében egyre markánsabban jelenik meg. Ugyanakkor az állami és vállalati beruházások várhatóan csökkennek idén, míg a lakossági beruházások emelkednek.

Összességében a beruházások volumene az idei évben várhatóan mérséklődik, érdemben lassítva a gazdasági növekedést.A vállalati szféra elmaradó beruházásainak részleges pótlása a kereslet tartós javulásával 2025-ben kezdődik meg. A mérsékelt európai konjunktúra rövid távon továbbra is visszafogja a hazai kivitelt.

A következő években ugyanakkor a folyamatban lévő és az újonnan bejelentett jelentős kapacitásbővítő külföldi közvetlentőke-beruházások a kereslet visszatérésével élénkítik az exportot, így hazánk exportpiaci részesedése is emelkedik.

A lakossági hitelpiac élénkült 2024 első felében, ugyanakkor a vállalatok hitelkeresletét továbbra is a kivárás jellemezte. A teljes pénzügyi közvetítőrendszer vállalati hitelállományának éves növekedési üteme az előző negyedévhez képest 1,6 százalékponttal gyorsult, így 4,7 százalékot ért el 2024 második negyedévének végén. Ugyanakkor a mikro-, kis- és középvállalkozások éves hiteldinamikája mindössze 0,7 százalék volt.

A második negyedévben az újonnan szerződött – nem folyószámla jellegű – vállalati hitelek értéke közelítőleg megegyezett az egy évvel korábbi szinttel. Ezzel párhuzamosan a hitelezési felmérésre adott válaszok alapján a bankok a második negyedévben nem érzékeltek változást a keresletben, azonban 2024 második félévére előretekintve már több intézmény is a kereslet növekedését jelezte.

A továbbra is bizonytalan növekedési kilátások miatt a vállalati hitelállomány éves növekedési üteme 2024. év végén 4 százalékot érhet el, míg 2025. év második felétől 8–9 százalék körüli szinten stabilizálódhat. 2024 második negyedévében a háztartási hitelállomány éves növekedési üteme az előző negyedévhez képest 1,5 százalékponttal gyorsulva 5,1 százalékot ért el.

A hitelintézetek által a második negyedévben szerződött lakáshitelek értéke 167 százalékkal bővült az előző év azonos időszaki alacsony bázishoz képest, a személyi hitelek kibocsátása pedig 55 százalékkal volt magasabb.Az új hitelszerződések növekedését az év elejével módosuló családtámogatások és a 2023. október 9. és 2024. június 30. között érvényben lévő önkéntes THM plafon is támogatta.

A hitelezési felmérésre adott válaszok alapján a bankok a lakáshitelek és a fogyasztási hitelek esetében is növekvő keresletről számoltak be a második negyedévben, és előretekintve a fogyasztási hitelek piacán a kereslet további növekedésére számítanak.

A háztartási hitelállomány éves növekedése 2024. év végén mintegy 9 százalékot érhet el, 2025. év elejétől pedig 10 százalék körüli lehet. Folytatódik a folyó fizetési mérleg fokozatos javulása.

A külső egyensúly javulása 2024-ben is folytatódik. A folyó fizetési mérleg többletének idei növekedése döntően a kedvezőbb áruegyenleggel magyarázható, ami a tovább javuló cserearányra és a csökkenő beruházásokkal párhuzamosan mérséklődő importra vezethető vissza.

2025-től a meglévő kapacitások nagyobb kihasználásával, illetve az újabb beruházásokkal emelkedő exportpiaci részesedés a külső pozíció további javulásában tükröződik.

A szolgáltatásegyenleg többlete az elkövetkező években a GDP 5 százaléka felett stabilizálódik. Mindezek hatására a folyó fizetési mérleg többlete 2024-ben várhatóan eléri a GDP 2 százalékát, 2025-ben a GDP 2,0–3,4 százaléka között, 2026-ban pedig 2,3–3,9 százaléka között alakul.

A bejelentett hiánycsökkentő intézkedések támogatják az idei és a jövő évi költségvetési hiánycélok elérhetőségét, amelyhez a kiadások feletti kontroll fenntartása is szükséges. A költségvetés GDP-arányos hiánya 2024-ben 4,3–4,7 százalék, 2025-ben 3,2–4,2 százalék, 2026-ban pedig 2,8–3,8 százalék között alakul.Az MNB előrejelzése szerint a kamatkiadások nélkül számított elsődleges egyenleg a teljes horizonton egyensúly közelében lesz.

A következő években az állami kamatkiadások fokozatos csökkenésével párhuzamosan javul a költségvetés egyenlege. Az adósságráta 2024. évi folytatódó mérséklődéséhez és a hazai kockázati megítélés javulásához szükség van a kitűzött hiánycélok hiteles elérésére.

Az előrejelzési horizonton élénkülő konjunktúra és a csökkenő költségvetési hiánypálya mellett a GDP-arányos államadósságráta a 2024-re előrejelzett 73,2 százalékról 2025-ben 72,3 százalékra, 2026-ban pedig 70,8 százalékra mérséklődik.