Véget ért az emelkedő ciklus a kereskedelmiingatlan-piacon

Ingatlan

A kereskedelmiingatlan-piac első féléves folyamatai a kockázatok növekedését eredményezték. Csak az ipar-logisztikai szegmens bizonyult ellenállónak. Az iroda és szállodai piac az elkövetkezendő években túlkínálatossá válhat. A turizmus 2024-re rendeződhet vissza a tavaly látott szintekre. Sokat segít az iparági szereplőknek a hitelmoratórium. 2020 június végén a hitelállomány 55 százaléka volt moratóriumban. Az ingatlanalapok likvid eszközei megfelelőek, a tavaszi tőkekiáramlás rövid ideig tartott. A harmadik negyedévben pedig már 49 milliárd forintos nettó tőkebeáramlás volt megfigyelhető - derült ki az MNB jelentéséből.

Nagy Tamás, az MNB igazgatója a kereskedelmiingatlan-piaci jelentés sajtótájékoztatóján elmondta, hogy az elmúlt ciklusban csúcsra jutó fejlesztések a járvány miatt visszaeső kereslettel találkoznak. Kockázatot jelent, hogy túlértékelté válnak az ingatlanok, a kereslet és kínálat időben elcsúszik egymástól.

Makrogazdasági környezet

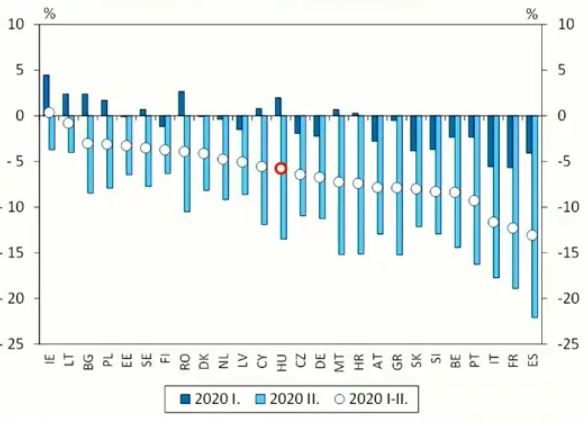

A hazai GDP első féléves visszaesése megfelelt a régiós átlagnak.

GDP éves változása 2020 első félévében, Európai Unió országai

Forrás: MNB

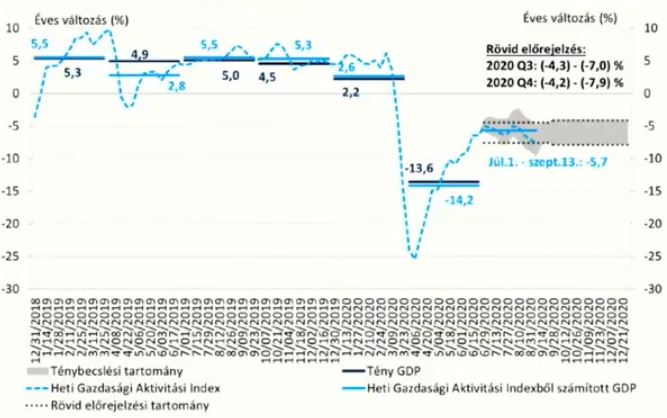

A gazdasági aktivitást mérő heti indikátorok alapján a gazdasági kilábalás lelassult. A fokozódó járványhelyzet miatt elhúzódó helyreállásra számít a jegybank.

A tény GDP és a heti gazdasági aktivitási index alakulása

Forrás: MNB

A szolgáltató szektorban, a feldolgozóiparban és az építőiparban egyaránt lassulhat a kilábalás. Ez a kereskedelmiingatlan-piacra is negatív hatást fejt ki keresleti oldalról. Némileg árnyalja a képet, hogy az IT és a pénzügyi szegmensekben stagnálást, illetve enyhe emelkedést lehetett tapasztalni.

Turizmus

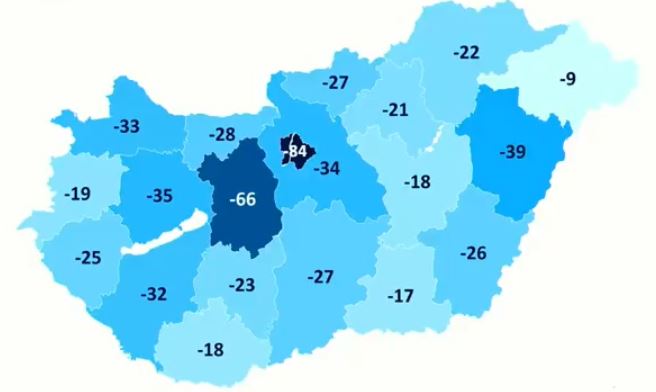

A különböző ágazatok közül egyértelműen a turisztikai ágazat szenved legjobban. A problémát tetézi, hogy a régión belül a hazai gazdaságban a turizmus súlya az egyik legmagasabb. A külföldi vendégek kiesése a budapesti turizmust sújtja a leginkább.

Vendégéjszakák számának éves változása megyénként (2020 július)

Forrás: MNB

Kiskereskedelem

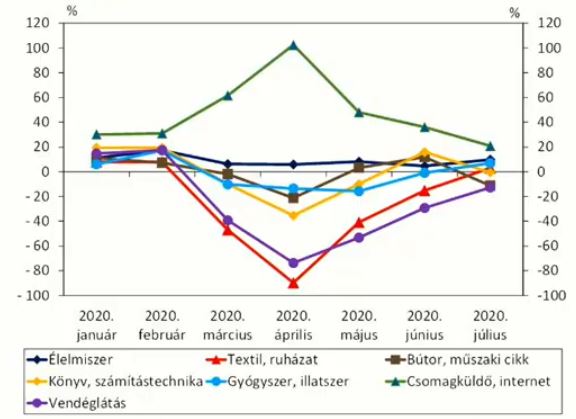

A kiskereskedelmi forgalom visszatért a tavalyi szint közelébe. A forgalom jelentős része ugyanakkor átterelődött az online térbe. Az online értékesítések forgalma a kétszeresére nőtt egy év alatt. A járvány második hulláma azonban várhatóan újra negatív hatást gyakorolhat az egyes üzlettípusokra.

A kiskereskedelmi üzlettípusok és vendéglátóhelyek forgalmának éves változása

Forrás: MNB

Home working

A járványhelyzet hatására elterjedt az otthonról történő munkavégzés. A tavaszi vészhelyzet idején országos szinten 17 százalékra, Budapesten pedig 40 százalékra emelkedett az otthoni munkavégzésben dolgozók aránya. Az arány az irodai dolgozók vonatkozásában lényegesen magasabb lehet.

Irodapiac

Az irodaszektor kihasználatlansági rátája a korábbi 5 százalék körüli szintekről 8 százalékra emelkedett szeptemberre. Ez kéz a kézben járt a kereslet visszaesésével és a piacra kerülő új kínálattal. Az idei első három negyedévében a kereslet mintegy 40 százalékkal süllyedt éves alapon.

Ráadásul az idei évben nőhet meg a legnagyobb mértékben a kínálat, azaz mintegy 240 ezer négyzetméternyi iroda kerülhet a piacra. A következő 2-3 évben pedig 16 százalékos állománybővülés várható a budapesti irodapiacon. Ezzel érdemben megnőtt a túlkínálat kockázata.

2020 június végén a második félévre várt új átadások területének 71 százaléka volt bérbe adva. A koronavírus kivárást és elhalasztott keresletet eredményez az irodabérleti piacon. Emiatt a kihasználatlansági ráta további emelkedése várható a negyedik negyedévben.

Ipar-logisztikai piac

Az ipar-logisztikai szegmens meglehetősen ellenálló volt. Az első félévben 48 százalékkal élénkült a kereslet. A keresletben érdemi bővülést a logisztikai szolgáltatások és a késztermék-forgalmazás oldaláról látható.

A kihasználatlansági ráta Budapesten az első negyedéves 2,8 százalékról a harmadik negyedévre 2,3 százalékra süllyedt. Az MNB nem vár emelkedést a kihasználatlansági rátában e szegmens tekintetében. Még akkor sem, ha megjelenik a korábban elindított jelentős mennyiségű kínálat.

Az idei első félévben 104 ezer négyzetméter új ipar-logisztikai területet adtak át. Ennek 80 százalékára már volt előbérlet átadáskor. 2020 második félévében még 46 ezer négyzetméter átadása várható, aminek 46 százalékára június végén már volt bérlő.

Bérleti szerződések újratárgyalása

A kiskereskedelmi szerződések 98 százalékát, míg az irodai szerződések 47 százalékát tárgyalták újra az MNB felmérése alapján. Az irodai partnerek 34, a kiskereskedelmi felek 92 százaléka kapott valamiféle kedvezményt. Ezzel szemben az irodai bérlők 4, a kiskereskedelmi egységek bérlőinek 8 százaléka volt csupán elégedett a kedvezmények mértékével.

A bérlők a kedvezményeket ideiglenesen csökkentett bérleti díjak vagy díjmentes bérleti időszak formájában kapták meg. Cserébe a bérbeadók jellemzően bérleti futamidő hosszabbítást és a forgalomarányos díjrészek emelését kérték.

Szállodapiac

Áprilisban a hazai szállodák több mint fele zárva volt. A szektor tavasszal két hónapig bevétel nélkül maradt. A külföldiek távolmaradása érdemben csökkentette a szállodák forgalmát.

Az elmúlt években a felfutó turizmus miatt a szállodák nagyon erőteljes bővítésbe kezdtek. Mintegy 7 ezer szállodai szoba átadása van tervbe véve a következő 3 évben, ami a 2019 végi kapacitás 12,4 százaléka. A fejlesztések a fővárosra és a balatoni területekre koncentrálódnak. Budapesten a fenti 7 ezerből mintegy 4 ezer szoba kerül átadásra.

A nemzetközi elemzőházak várakozásai alapján 2024-re rendeződhet vissza a turizmus a tavaly látott szintekre. Az elkövetkezendő években tehát jelentős a kockázata a túlkínálatnak a szállodapiacon.

LITT

A Lakás- és Ingatlanpiaci Tanácsadó Testület (LITT) kereskedelmiingatlan-piaci szekció üléseinek az alábbi főbb üzenetei voltak.

Finanszírozás és befektetés

Az elmúlt években historikus mélypontra süllyedő prime hozamszintek 0,25-0,75 százalékkal emelkedtek az első negyedévben, majd ezt követően stagnálás mutatkozott.

A befektetők érdeklődése nem tűnt el, de a kivárás, árkeresés egy jellemző magatartássá vált. Az alacsony hozamkörnyezet miatt a LITT-tagok nem számítanak a hozamok további növekedésére.

A befektetői forgalom fél milliárd euróra mérséklődött és az irodapiacra koncentrálódott. Az elkövetkezendő időszakban óvatosabb hozzáállás várható.

A befektetések 61 százaléka hazai, 29 százaléka pedig német szereplőkhöz volt köthető.

Ingatlanalapok

A nyilvános ingatlanalapok likvid eszközeinek aránya továbbra sem kockázatos az MNB szerint. A likvid eszközök teljes vagyonon belüli aránya a második negyedév végén 33 százalék volt, mely kellően biztonságos szintnek tekinthető. Az MNB az ingatlanalapok stabil likviditási helyzetét 2020 áprilisától hiteltendereken keresztül is támogatja.

A tavaszi tőkekiáramlás másfelől rövid ideig tartott. A harmadik negyedévben már 49 milliárd forintos nettó tőkebeáramlás volt megfigyelhető. A tavaszi kockázatok tehát mérséklődtek az ingatlanalapok esetében.

Banki finanszírozás

Éves alapon tovább emelkedett a kereskedelmiingatlan-piaci szereplők hitelállománya. A második negyedévben 27 százalékkal 1331 milliárd forintra emelkedett a hitelállomány. Ebből azonban 17 százalék a devizahatásokra volt visszavezethető.

A kereskedelmiingatlan-hitelezés az MNB megítélése szerint továbbra sem ölt kockázatos méretet. A bankrendszer sokkellenálló-képessége kedvezőbb, mint az előző ciklusokban. A vállalati hitelezési feltételekben ugyanakkor további szigorítás várható. A hitelkereslet ezzel párhuzamosan tovább növekedhet.

Moratórium

A kereskedelmiingatlan-projekthitelek 54,7 százaléka volt moratóriumban 2020 június végén.

Ezzel párhuzamosan a szállodák vásárlására nyújtott projekthitel-állomány 92 százaléka volt a moratóriumban. Az MNB meglátása szerint a meghosszabbított moratórium érdemi segítséget nyújt az érintetteknek.

RICS-MNB piaci felmérés

A RICS ingatlanpiaci felmérése alapján jelentősen esett az ingatlanpiaci konjunktúraérzet. A megkérdezettek szerint kezdetét vette a piaci fordulat. A relatív többség (42 százalék) szerint már a kezdeti visszaesés fázisában van a piac. Mind a bérleti, mind a befektetési konjunktúraindexek a 2008-as szintek közelébe zuhantak. A megkérdezett szakértők szerint az ipar-logisztikai szegmens bizonyult a leginkább ellenállónak.