Környezetvédelmi aspektusok lehetséges hatásai a pénzügyi kimutatásokra

MAG

Szinte nincs olyan társaság manapság, amely ne szembesülne olyan klímaváltozással kapcsolatos kockázatokkal és lehetőségekkel, amelyekre reagálni kell, akár stratégiai döntésekkel is.

Ezek a kockázatok és a most meghozott stratégiai döntések jelentős hatással lehetnek a társaságok pénzügyi kimutatásaira, azon belül is az eszközök és kötelezettségek értékére, a KPI-okra, és az új stratégiák végrehajtásához további finanszírozásra és tőkebevonásra is szükség lehet. És még ha jelenleg azt is gondoljuk, hogy a klímakockázatok csak minimálisan érintik a pénzügyi kimutatásainkat, a szabályozás és az éghajlati minták elmozdulása következtében ez gyorsan megváltozhat.

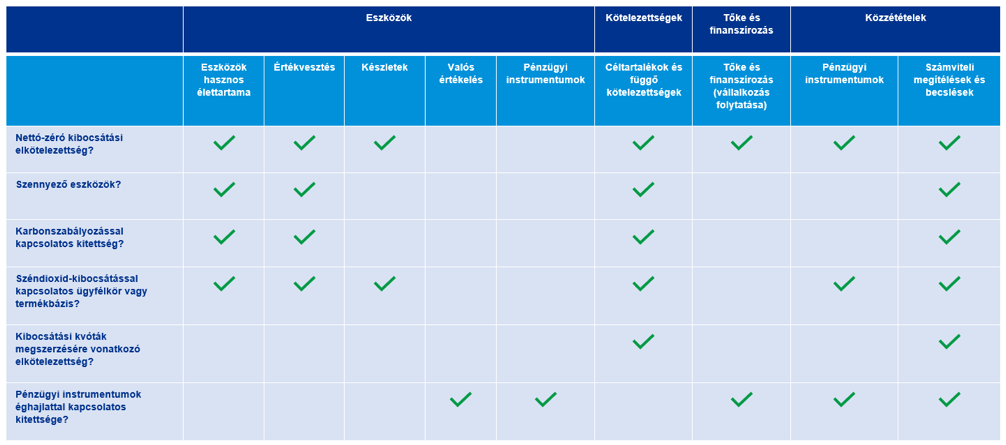

Az alábbi táblázat összefoglalja, cikkünkben pedig röviden felvillantjuk azokat a területeket, amelyeket érdemes megfontolni a pénzügyi kimutatásokra gyakorolt hatások felmérésekor.

A tárgyi eszközök és immateriális javak hasznos élettartama és maradványértéke

Az éghajlattal kapcsolatos kockázatok, különösen azok, amelyek az alacsony szén-dioxid-kibocsátású gazdaságra való áttérésből erednek, jelentősen befolyásolhatják egy társaság üzleti tevékenységét és stratégiai terveit, megváltozhat a társaság eszközeinek hasznos élettartama, maradványértéke, sőt, akár az értékcsökkenési/amortizációs módszerek is.

Mérlegelni kell például, hogy várható-e korlátozások bevezetése egyes eszközök használatára vonatkozóan. Ilyenek lehetnek az ásványi anyagok feltárására vonatkozó engedélyek, a környezetvédelmi adók, vagy a dízel autók kitiltása bizonyos övezetekből.

Ugyancsak kérdés, hogy a technológiai fejlődés (például új környezetbarát technológiák megjelenése) megköveteli-e a társaságtól, hogy a vártnál korábban cserélje le termelőeszközeit. Emellett számos vállalkozás szembesülhet olyan piaci változásokkal (például a fogyasztók preferenciáinak elmozdulása a zöld termékek felé), amelyek felgyorsíthatják a nem zöld termékeket előállító eszközök kereskedelmi elavulását.

A fenti példa is jól szemlélteti, hogy a vezetésnek mérlegelnie kell azt, hogy hogyan tükrözze az éghajlatváltozással kapcsolatos hatásokat az eszközök hasznos élettartamának és maradványértékének meghatározásakor: egy határozatlan hasznos élettartamú immateriális eszköz élettartama a klímahatásokat figyelembe véve továbbra is határozatlan marad-e, vagy egy eszköz hasznos élettartamának megváltoztatását értékvesztésre utaló jelzésnek kell-e tekinteni.

A nem pénzügyi eszközök értékvesztésének számszerűsítéséhez alkalmazott cashflow előrejelzések

Az IAS 36 alapján a társaságoknak minden beszámolási fordulónapon értékelniük kell, hogy van-e arra utaló jelzés, hogy eszközeik vagy pénztermelő-egységei értékvesztettek lehetnek.

Ilyen jelzések lehetnek az adott időszakban bekövetkezett (vagy a közeljövőben bekövetkező) jelentős változások, amelyek hátrányosan hatnak a társaság működésére, technológiai, piaci, gazdasági vagy jogi környezetére.

Az alacsonyabb szén-dioxid-kibocsátású gazdaságra való áttérés ilyen hátrányos hatásokat is kiválthat, ezért a társaságoknak figyelembe kell venniük az éghajlatváltozás hatásait annak értékelésekor, hogy az eszközök vagy a pénztermelő egységek értékvesztettek-e.

A társaságok jellemzően a diszkontált cash flow (DCF) módszert alkalmazzák az eszközök vagy pénztermelő egységek megtérülő értékének kiszámításához.

Az éghajlatváltozás üzleti kockázat, amely jelentős hatással lehet a társaság jövőbeni cash flow-jára.

Ha ezt a hatást figyelmen kívül hagyják az értékvesztés számítások során, akkor az eszközök (goodwill, az ingatlanok, gépek és berendezések, a használati-jog eszközök és az immateriális javak) könyv szerinti értéke túlértékelt lehet.

A DCF módszer alkalmazásakor a társaságoknak ésszerű és alátámasztható feltételezésekkel kell élnie, ennek körében érdemes megvizsgálni azt, hogy az éghajlatváltozás befolyásolhatja-e az eszköz vagy pénztermelő egység használhatóságát, értékét.

Például körül kell járni, hogy az éghajlattal kapcsolatos jövőbeli jogszabályok (pl. szén-dioxid-adó) bevezetése ésszerű és alátámasztható feltételezés-e az időszak végén, és ha igen, akkor ezt meg kell jeleníteni a cash flow előrejelzésekben (a termelési költségek növelésével), hogy az eredmény tükrözze az adónak az árucikkekre vagy az energiaárakra gyakorolt hatását.

Környezetvédelmi és helyreállítási kötelezettségek

A társaságok az általuk vállalt, éghajlatváltozással kapcsolatos nyilvános elkötelezettségek vagy újonnan megjelenő jogszabályok előírásai miatt új, vagy megnövekedett környezetvédelmi és helyreállítási kötelezettségekkel szembesülhetnek, amelyek megjelenítésére és mérésére az IAS 37 sztenderd előírásait kell alkalmazni.

Sok esetben a környezetvédelmi és a leszerelési kötelezettségek már létező jogi kötelmek, de előfordulhat, hogy a kötelezettséget vélelmezni kell már közzétett irányelvek alapján, telephelyek bizonyos mértékű helyreállításának korábbi gyakorlatából, vagy akár a szóban forgó terület megtisztítására vonatkozó nyilvános nyilatkozatokból.

A jövőbeli helyreállítási kötelezettségekre képzett céltartalékot a társaság legjobb becslése alapján kell mérni.

A becsléshez speciális környezetvédelmi ismeretekre (az érintett szennyező anyagok mennyisége és típusa, a helyi földrajzi és helyreállítási költségek szintje) lehet szükség. A becslés meghatározásakor a társaság figyelembe veszi, hogy az éghajlatváltozással összefüggő lehetséges jövőbeni változások (például elektromos járművek használata földmunkák elvégzéséhez vagy más alacsony kibocsátású technológiák alkalmazása) hogyan befolyásolhatják a kármentesítés költségeit, és hogy a telephelyen várható klímaviszonyok változásai (például a szélsőséges időjárási események vagy az átlagos csapadékmennyiség változásának esélye) milyen hatással lehetnek a kármentesítési tervekre.

A leszerelésre és a környezeti károk elhárítására gyakran a jövőben kerül sor, ezért a helyreállítási és a környezetvédelmi kötelezettségek összegének meghatározásakor jelentős lehet a diszkontálás hatása.

Emiatt a kiáramlás várható időzítésének meghatározásakor a cégeknek figyelembe kell venniük a kapcsolódó eszköz várható hasznos élettartamát is.

Kibocsátások és ’zöld programok’

Napjainkban az egyes országok kormányai olyan programokat vezetnek be, amelyek célja, hogy ösztönözzék a zöldebb energiaforrásokra való áttérést és csökkentsék a szennyezőanyag-kibocsátást.

Ezek a programok széles skálán mozoghatnak, és kritikus fontosságú, hogy a társaság megértse az egyes programokból fakadó jogait és kötelezettségeit a megfelelő számviteli elszámolások kialakításához. A kibocsátási vagy környezetvédelmi programok legfontosabb feltételeinek megértése az első kritikus lépés annak eldöntésében, hogy van-e a társaságnak kötelezettsége, és hogyan kell ezt a kötelezettséget mérni.

A megfelelő számviteli elszámolások meghatározásához az alábbi kérdéseket szükséges mérlegelni:

- Az adott program büntető vagy ösztönző, vagyis bünteti az olyan társaságokat, amelyek szennyezik a környezetet, vagy ösztönzi a zöld energiát használó vagy termelő vállalatokat?

- A program önkéntes vagy kötelező, és mi az irányító hatóság? A büntető jellegű programokat jellemzően egy kormányzati szerv irányítja, míg az ösztönző programokat sokszor iparági szervek üzemeltetik.

- Mit kell teljesítenie a társaságnak a programban? El kell érnie egy célértéket (pl. CO2-kibocsátás esetén), vagy teljesítenie kell egy feladatot (pl. zöld járművek értékesítése)?

- Hogyan rendezik a programból eredő kötelezettségeket? Egyes rendszerek megkövetelhetik a társaságtól kötbér megfizetését, mások azt, hogy dolgozzon ki kármentesítési tervet és ehhez igazítsa további működését.

- A program keretében megszerzett jogok eladhatók, lehet kereskedni velük, létezik-e kifejezetten erre a célra létrehozott tőzsdei vagy kereskedelmi platform?

Egy társaság programból eredő kötelezettségeinek értékelésére általában az IAS 37 sztenderdet kell alkalmazni, az IFRIC 21 Közterhek értelmezéssel együtt, továbbá amennyiben a társaság egy program kapcsán jogokat szerez, az IAS 2 Készletek, az IAS 20 Állami támogatások és/vagy IAS 38 Immateriális javak sztenderdek előírásait is szem előtt kell tartania.

Zöld kötvények és beágyazott derivatívák

A zöld vagy fenntarthatósághoz kötődő kötvények egyre népszerűbb finanszírozási lehetőségek a társaságok körében. Ezek olyan adósságinstrumentumok, amelyek jellemzően a társaság társadalmi felelősségvállalásának finanszírozásához vagy előmozdításához kapcsolódnak a környezeti, társadalmi vagy vállalatirányítási (ESG) célok teljesítésével.

A zöld kötvényeknek általában szigorú feltételei vannak, amelyek megkövetelhetik, hogy a kötvénykibocsátásból befolyó összegeket kifejezetten környezetbarát vagy fenntarthatósági célokra fordítsák.

A fenntarthatósági kötvények feltételei ennél általában rugalmasabbak, mivel az abból befolyó összegeket általános kiadásokra lehet felhasználni. Egy fenntarthatósági kötvény kibocsátója kifejezetten elkötelezheti magát a fenntarthatósági mutatók jövőbeni javítása mellett egy adott időszakon belül.

Ha a kibocsátó a kitűzött célt elérte, akkor a kötvény feltételein keresztül pénzügyi „előnyre” tehet szert, ha azonban nem teljesíti, akkor a kötvény feltételei a kibocsátót „büntetik”.

Ha egy társaság zöld vagy fenntarthatósági kötvényeket bocsát ki, akkor annak értékelése, hogy ezek a kötvények hibrid szerződések-e beágyazott származtatott ügyletekkel, kulcsfontosságú annak meghatározásakor, hogy miként kell elszámolni és bemutatni azokat a pénzügyi kimutatásokban (azaz szükséges-e egy beágyazott származékos termék elkülönítése az alapszerződéstől az IFRS 9 előírásai alapján).

Zöld technológia lízingje?

A bérleti- és lízing szerződés rugalmas, ezért vonzó lehetőség a zöld technológiába történő beruházások finanszírozásakor, de a mérlegben megjelenítendő lízingkötelezettségek meghatározása és értékelése nagy körültekintést igényel.

Ha a társaság szerződést köt a „zöld” villamos energia megvásárlására, amelyet hálózaton vagy pooling-megállapodáson keresztül szállítanak, akkor további bonyodalmak merülhetnek fel annak értékelésekor, hogy a megállapodás tartalmaz-e lízinget vagy pénzügyi instrumentumot.

Szennyező eszközök lízingjének potenciális hatásai

Sok olyan társaság, amely különösen érintett az éghajlattal kapcsolatos kérdésekben, szennyező eszközöket bérel üzleti célú felhasználásra. Ez magában foglalja a szállítási eszközök lízingjeit és a beágyazott lízingeket (például hosszú távú áramvásárlási megállapodások, amelyek széntüzelésű erőművek lízingjét tartalmazzák).

A szennyező eszközöket bérlő társaságok jelentős, a pénzügyi kimutatásokat érintő problémákkal szembesülhetnek.

Ilyenek lehetnek az értékvesztések, a gyorsított értékcsökkenés, a lízinghez kapcsolódó opciók és a lízingmódosítások újraértékelése. Ilyen esetekben szükséges a szennyező eszközök lízingjeinek azonosítása és a lízing feltételeinek dokumentálása (megszüntetési opciók, helyreállítási kötelezettségek); annak értékelése, hogy megfelelő-e a használatijog-eszközök értékcsökkenése, vagy milyen tényezők okozhatják az értékcsökkenési periódus változtatását. Emellett elkerülhetetlen annak mérlegelése, hogy a gazdasági ösztönzők hatására a társaság él-e a megújítási vagy megszüntetési opciókkal.

A várható hitelezési veszteségekre gyakorolt hatás

Az IFRS 9 Pénzügyi instrumentumok sztenderd alapján a várható hitelezési veszteségek ésszerű és alátámasztható, a mérlegfordulónapon indokolatlan költség és erőfeszítés nélkül, a hitelfelvevő sajátosságaira, a múltbeli eseményekre, a jelenlegi feltételekre és a jövőbeli gazdasági állapotok előrejelzéseire támaszkodnak.

A várható hitelezési veszteségek értékelése általában az adósspecifikus (egyedi) kockázat becslésével kezdődik: a hitelfelvevő kárt szenvedhet olyan fizikai kockázatoktól, mint például az erdőtűz vagy az árvíz, ami negatívan befolyásolhatja a hitel visszafizetési képességét, és az ilyen események ronthatják a mögöttes biztosítékok értékét is: a biztosíték megsérülhet vagy megsemmisülhet, elérhetősége vagy biztosíthatósága csökkenhet.

Az éghajlattal kapcsolatos kockázatok általánosságban két nagy kategóriába sorolhatók: fizikai kockázatok (például gyakoribb/súlyosabb időjárási eseményekből eredő kockázatok); és az átmeneti kockázatok (például a kevésbé szennyező, alacsonyabb széndioxid-kibocsátású gazdaságra való áttéréssel kapcsolatos kockázatok).

Az átmeneti kockázatok hatással lehetnek a hitelfelvevőkre, akik azt érzékelhetik, hogy üzleti stratégiáik felborulnak, ez pedig az üzleti tevékenység költségeinek növekedéséhez, a jövedelmezőség csökkenéséhez, a termékek fokozott elavultságához, és a piaci kapitalizáció elvesztéséhez vezethet - mindez befolyásolhatja a nemteljesítés valószínűségét (PD) és nemteljesítéskori veszteséget (LGD).

A hitelezőknek figyelembe kell venniük az éghajlattal kapcsolatos kockázatok hatásait portfóliószinten is.

Az éghajlattal kapcsolatos kockázatok az egyes portfóliókra másként hatnak, olyan tényezőktől függően, mint az ipari ágazat, a földrajzi elhelyezkedés és a futamidő. Mivel ésszerű és megbízható mennyiségi adatok csak bizonyos idő elteltével állnak rendelkezésre (pl. árvízkockázati adatok), ez lehetővé teszi a hitelkockázati modellek kalibrálását, amivel a társaságok figyelembe vehetik az éghajlattal kapcsolatos kockázati tényezők nemteljesítésekkel vagy a várható nemteljesítésekkel való korrelációját, valamint az ebből fakadó hatást a PD-re és az LGD-re.

Mindezen kockázatok, akár külön-külön, akár együttesen, befolyásolhatják a várható cash flow-kat, és a várható hitelezési veszteség mérésekor figyelembe vett lehetséges jövőbeli gazdasági forgatókönyvek körét.

A hitelezési veszteségre gyakorolt hatás ma valószínűleg korlátozott, mivel az éghajlatváltozás legjelentősebb hatásai várhatóan közép- és hosszú távon jelentkeznek. A várható hitelezési veszteség értékelésekor fontos azonban figyelemmel kísérni ezeknek a jelenségeknek a sebességét és mértékét, mert a hatások nagyon gyorsan jelentőssé válhatnak.

A vállalkozás folytatásának elve és a kapcsolódó közzétételek

Bár az éghajlatváltozás szinte minden társaságot érinti, a kitettség mértéke, valamint a kockázatok hatása ágazatonként vagy földrajzilag eltérő lehet.

Bizonyos ágazatok, amelyek például magas üvegházhatású gázokat bocsátanak ki vagy fosszilis tüzelőanyagoktól függenek, jobban ki vannak téve az éghajlattal kapcsolatos kockázatoknak.

Mindazonáltal a társaságoknak minden szektorban meg kell fontolniuk az éghajlattal kapcsolatos kockázatok lehetséges következményeit akkor, amikor a vállalkozás folytatásának irányait értékelik. Egyeseknél ezek a kockázatok már indukálhatják az azonnali részletes és vállalatspecifikus közzétételeket, míg mások számára a hatás nem ennyire közvetlen, de a gyorsan változó körülményeket nekik is figyelemmel kell kísérniük.

Az egyértelműen látszik, hogy a jövőben minden, fentebb felvázolt téma tekintetében nagyobb hangsúlyt kell fektetni a világos, egyértelmű és következetes közzétételekre, beleértve a feltételezéseket és becsléseket.

További részletek az éghajlattal kapcsolatos kockázatokból és lehetőségekből származó lehetséges számviteli és közzétételi következményekről itt találhatók: Climate change financial reporting resource centre - KPMG Global (home.kpmg)

A szerző a KPMG Hungary munkatársa, menedzser.