Most lehet sok pénzt keresni az olajrészvényekkel?

PénzügyAz elmúlt évtized során kevesebb, mint negyedére zsugorodott az olajszektor súlya az S&P 500 részvényindexen belül. A befektetők ráadásul nagyobb arányban a szektor esésére fogadnak. A globális olajkereslet feltámadásával és az olajárak emelkedésével azonban felülteljesítővé válhatnak az olajipari társaságok részvényei. A kitermelési költségek, a hideg tél és a geopolitikai kockázatok egyaránt megtámasztják az olajárakat.

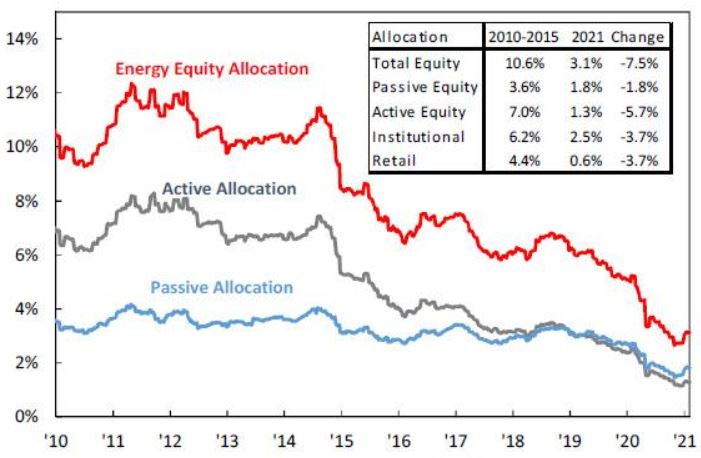

Az elmúlt 10 évben drasztikusan lecsökkent a befektetési alapok és kiskereskedők által megvásárolt olajrészvények aránya az Egyesült Államokban. Ennek nyomát az amerikai olajszektor alulteljesítővé vált. Míg az elmúlt évtizedben az S&P 500 részvénypiaci index négyszerezett, addig az olajipari részvénytársaságok a 10 évvel ezelőtti szintek közelében tartózkodnak. Hasonló tendenciák figyelhetők meg az európai energiaszektorban is.

Befektetők allokációja, energiaszektor

Forrás: JP Morgan

Az alacsony befektetői érdeklődés eredményeképpen az energiaszektor súlya az S&P 500 indexben a 2009-ben látott 13-14 százalékról 2,4 százalékra zuhant a JP Morgan befektetési bank adatai alapján. Ennek nyomán az ágazat árazottsága is nyomottabb szinteken van. Relatíve olcsón lehet jelenleg olajipari vállalatokat vásárolni.

Sok a shortos

A szektor vonzerejét az aktuális pozícionáltság is növeli. A JP Morgan adatai szerint napjainkban négyszer akkora az olajrészvényekben felépült short állomány (azaz a részvények esésére fogadó pozíciók állománya), mint az S&P 500 index papírjai esetében. Ezeket a pozíciókat előbb utóbb zárni kell, melyek automatikus újabb vételeket generálnak. Ez a folyamat árfelhajtó hatású.

Koronavírus

Az energiaszektor ráadásul kimaradt a tavaly tavasz óta tartó extrém mértékű emelkedő trendből.

Míg az amerikai részvények új történelmi csúcsra törtek, addig az olajpapírok a koronavírus miatti esés felét, ha ledolgozták.

Ennek fő oka többek között a szabad mozgást korlátozó intézkedésekben kereshető. Az emberek kevesebbet utaztak, sokan otthonról dolgoztak, illetve az áruforgalom is lecsökkent. Ennek hatására a globális olajkereslet is jelentősen mérséklődött. A kőolaj világpiaci ára beszakadt, áprilisban egy rövid ideig a negatív tartományban is mozogtak a határidős árjegyzések.

A gazdaságok újranyitásával a helyzet azonban rendeződik. Az Egyesült Államok Energiainformációs Ügynökségének előrejelzése szerint a globális olajkereslet 2022-re ismét eléri a járvány előtti szintet.

2019-ben naponta 101,18 millió hordót fogyasztott a világgazdaság, mely tavaly napi 92,29 millió hordóra esett a járványhelyzet miatt. Idén már 97,67 millió hordóra nő az egy nap alatt elfogyasztott mennyiség, míg 2022-re újra 101,17 millió hordó kőolajat fogyaszthat el az emberiség egy nap alatt.

A növekvő olajfogyasztás megtámasztja a kőolaj világpiaci árát, illetve megemeli az olajipari vállalatok forgalmát is.

Kitermelési költségek

Nagyságrendileg 40 dollárért tudnak a világ országai átlagosan kőolajat kitermelni, azaz a szektor nyereséges működéséhez és az új beruházások fedezéséhez stabilan 50 dollár feletti olajárra van szükség. Nem véletlen, hogy az Egyesült Államok Energiainformációs Ügynöksége 50-52 dolláros átlagos olajárat vizionál az idei évben a WTI típusú kőolaj vonatkozásában. A kockázatok ráadásul inkább felfelé mutatnak.

Geopolitika

A Közel-Keleten továbbra is jelentősek a geopolitikai feszültségek. Az Egyesült Államok és Irán közötti katonai konfliktus kockázata továbbra sem elhanyagolható. Irán mellett található a Hormuzi-szoros, melyen napi 21 millió hordó olaj megy át. Ez a világ fogyasztásának egyötöde. A térségben egy esetleges katonai konfliktus vagy egy komolyabb terrorcselekmény tehát könnyen az egekbe repíthetné az olajárakat. A magasabb olajárakból pedig jellemzően profitál az olajipar.

Kedvezőtlen időjárás

Az Egyesült Államokban tapasztalható extrém téli időjárási körülmények következtében egyrészről megnőtt a lakosság energiafelhasználása, másrészről az olajtermelésben zavarok keletkeztek. A fejlemények felfelé segítik mind a földgáz, mind a kőolaj árfolyamát.

Megújuló energiaforrások

Az ExxonMobil olajipari óriásvállalat rámutatott, az olaj és a gáz aránya a globális energiamixen belül megközelíti a 60 százalékot. A meghatározó intézmények előrejelzései alapján a fenti arány 2040-ig körülbelül 50 százalékig tud csak süllyedni.

Ez alapvetően azzal magyarázható, hogy a napjainkban használt alternatív energiaforrások elérhetősége, szállíthatósága, volumene és gazdaságossága nem felel meg a szélesebb körű nemzetközi elvárásoknak. Ezzel párhuzamosan a nem-OECD és a feltörekvő országok növekvő prosperitása, valamint a világ népességének szaporodása folyamatosan emeli az energiakeresletet.

Általános jókedv

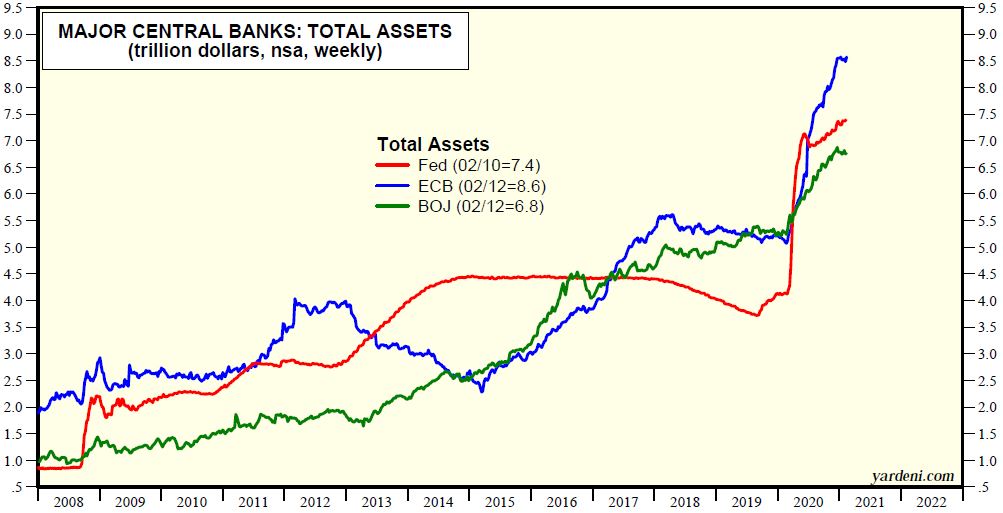

A Fed, az Európai Központi Bank és a japán jegybank a kötvényvásárlási és hitelezést ösztönző programokon keresztül óriási mérlegbővítést hajtott végre. Az alábbi ábra a jegybanki mérlegfőösszeg alakulását mutatja.

Fed, Európai Központi Bank (EKB), japán jegybank mérlegfőösszege, ezermilliárd dollár

Forrás: Yardeni Research

A tartósan alacsony kamatkörnyezetnek, a kötvényvásárlásoknak és likviditásfokozó intézkedéseknek köszönhetően hosszú ideig alacsony szinten maradhatnak a kötvénypiaci hozamok világszerte, amely a részvénypiacok irányába tereli a tőkét.

Megnyugtatóan hat továbbá a befektetői világ számára, hogy a nemzetközileg meghatározó jegybankok várhatóan nem fognak szigorítani a monetáris politikán. Az EKB még messze van az inflációs céljától, a Fed pedig átmenetileg magasabb inflációt is tolerál, mivel már átlagosan 2 százalékot céloz meg. Viszonyításképpen az elmúlt 10 évben másfél százalék volt az átlagos infláció az Egyesült Államokban.

A vállalati és állami adóssághegyek miatt amúgy sem bírna ki a rendszer egy komolyabb szigorítást, ezért sem valószínű a jegybanki támogatás visszavonása.

Ezenfelül a koronavírus-járvány lecsengése, a vakcina gyártás gyorsulása, a Biden adminisztráció 1900 milliárd dolláros fiskális élénkítő programja és a világgazdaság helyreállása egyaránt fűti a piacokat.

Kockázatok, avagy mi csúszhat félre?

A fenti folyamatok jelentős része már be van árazva, a részvényindexek csúcsokon vannak, a befektetők extrém optimisták. A befektetési alapok készpénzállománya mélyponton van, a pozicionáltság kifeszített, azaz már nagyon sokan bevásároltak.

A világhírű befektető, Warren Buffett által kiemelten figyelt indikátor, a piaci kapitalizáció / GDP mutató is csúcson van, a részvénypiacok árazottsága drága.

A korábban leírt tényezők ugyan hosszabb távon támogatják a piacokat, de a most felsorolt kockázatok miatt megnőtt egy negatív részvénypiaci korrekciónak az esélye. Magasabb árfolyamkilengésekre érdemes berendezkedni.

A megnövekedett volatilitást, piaci hektikusságot ugyanakkor érdemes lehet majd kihasználni arra, hogy több lépésben hosszú távú részvénypozíciókat építsünk fel.

Az olajipari vállalatok szempontjából a szabályozás esetleges szigorodása is kockázatot jelent, főleg az Egyesült Államokban a Biden adminisztráció vezetése alatt. Ezt az eshetőséget ugyanakkor már elkezdték beárazni a befektetők.

Kereskedési praktikák

Az elkövetkezendő negyedévekben időről időre felülteljesítővé válhat az olajszektor, mely ellenállóbb lehet egy-egy általános piaci esésben is.

Ezt egyrészről oly módon lehet kihasználni, hogy több lépésben felépíthetnek a kockáztatni kívánó befektetők egy olajipari részvénykitettséget.

Az egész amerikai vagy európai olajszektort passzív alapok, ETF-ek segítségével lehet gyorsan megvásárolni. Ilyen esetben nem futunk egyedi vállalati kockázatot, hanem az egész szektor mozgásából részesedünk. A szektor ETF-ek tartási költsége viszonylag alacsony, jellemzőn szűk egy százalék.

A másik lehetőség az lenne, hogy olajpiaci ETF-et vásárolunk, miközben eladjuk a teljes piacot, például az S&P 500 indexet egy short ETF vagy határidős ügylet segítségével. Ezáltal az olajpiac relatív felülteljesítésére spekulálunk. Az értékalapú befektetők inkább az első verziót választhatják.