Jelentős hozammal számolhatnak az ingatlanba fektetők

BefektetésA 2020-2023 közti időszakot vizsgálva az ingatlanárak 46 százalékkal emelkedtek, ami éves szinten 14 százalékos hozamot jelentett.

A befektetési célú ingatlanvásárlások esetében mind a bérleti díjból, mind pedig az eladáskor szerzett nyereségen nőtt a hozam mértéke az elmúlt években – derül ki az MBH Indexből, az MBH Jelzálogbank által végzett ingatlanpiaci elemzésből.

Az elmúlt években az utóbbi elem jelentős hasznot biztosított a befektetők számára, 2020 első és 2023 első negyedéve között a lakásárak 46 százalékkal emelkedtek, amely évenkénti 14 százalékos hozamot jelentett.

A KSH adatai alapján a 2020 decemberi mélyponthoz képest országosan 52 százalékkal, míg Budapesten 54 százalékkal lettek magasabbak a bérleti díjak 2023 augusztusára.

A teljes ingatlanpiacot és a jelzáloghitelek piacát tekintve a hitelkamatok csökkenése jelentős fordulatot hozhat 2024-ben, különösen a 6 százalék alatti kamatok elérése esetén várható fellendülés.

Bár az elmúlt évben a növekedés üteme lassult, az éves bérleti díj változás így is körülbelül 12,5 százalékos volt Budapesten és országosan – állapították meg az MBH Jelzálogbank elemzői az ingatlan bérleti díjak változását vizsgáló kutatásukban.

A 2020 decemberi mélyponthoz képest viszont már több mint 50 százalékkal alakultak magasabban 2023 augusztusában. A fővároson belül a legnagyobb emelkedés – a koronavírus-járvány okozta visszaesés mélypontjához képest – a pesti belső kerületeket jellemezte, ahol a növekedés értéke megközelítette a 60 százalékot.

Második helyen a budai hegyvidéki kerületek álltak, amit szorosan a pesti átmeneti kerületek követtek, körülbelül 53 százalékos bérletidíj-növekedéssel. A legkisebb mértékben a bérleti díjak a pesti külső kerületekben nőttek, mindössze 42 százalékkal.

Hozamok a lakásárak növekedésével összefüggésben

A befektetési célú ingatlanvásárlások esetén számolt hozam két elemből áll, egyrészt a bérleti díjból, másrészt a lakásárak növekedéséből realizált nyereségből az eladást követően.

Az elmúlt években az utóbbi elem nagyon jelentős hozamot biztosított a befektetők számára, hiszen 2020 első és 2023 első negyedéve között, a lakásárak 46 százalékkal emelkedtek.

Ez éves szinten 14 százalékos hozamot jelentett, 2023 első negyedévéig 15 százalékos évesített hozamot biztosíthatott a lakásvásárlás, 10 éves időtávon pedig évente szintén 14 százalékot.

Milyen hozamra számíthatnak a befektetők?

Bár a bérleti díjak jelentős emelkedésen vannak túl az elmúlt években, ez részben a 2020-as erőteljes visszaesés korrekciója volt, és a 2020 elejéhez képest mért növekedés elmaradt az ingatlanárak esetében mért áremelkedéstől, ami rontott a korábbi évek bérleti díjból származó hozamelem szintjén.

Szintén rontja a részben hitelből megvalósított lakásbefektetések eredményességét, hogy jelenleg hitelek csak magas kamatszintek mellett érhetőek el.

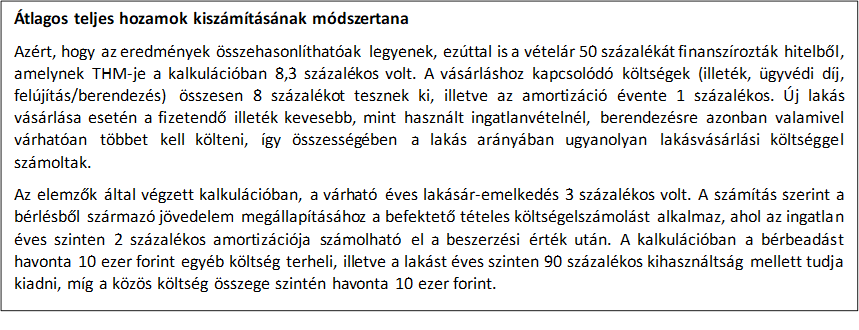

Az MBH Index elemzői a jelenlegi piaci információk alapján megvizsgálták, hogy közelítőleg milyen átlagos teljes hozamokra lehet számítani a befektetési célú lakásvásárlások esetén.

Az MBH kalkulációja szerint a mostani fővárosi használt lakáspiacon, 3,4-5,8 százalék közötti hozamokra lehet számítani.

A legmagasabb az elérhető nyereség a fővárosi belvárosban, ahol 5 és 5,8 százalékos hozam volt mérhető, vidéken pedig 3,1 és 6,6 százalék között mozgott a számított sajáttőke-arányos nyereség.

Az új lakások esetében ugyanakkor az előbbieknél jóval szerényebb hozamok voltak jellemzőek, amely elsősorban a több és magasabb kamatozású hitelfelvételhez kapcsolódott.

A fővárosi új lakások esetében 1,7-3,4 százalék közötti hozamszint volt mérhető a korábban említett kalkulációs paraméterek esetén. Az előbbi hozamszintek így jelentős, több százalékpontos csökkenést jelentettek a 2021-es nyereségekhez képest.

Fellendülést hozhat 2024 az ingatlanpiacon

2024-ben élénkülhet a lakáshitelpiac, az MBH Bank elemzői mintegy 940 milliárd forint értékű új jelzáloghitelvolument prognosztizálnak.

Az átlagos kamatszint a jelenlegi 7-8 százalékos szintről 6-7 százalék tartományba süllyedhet az elemzők szerint, azonban különösen a 6 százalék alatti kamatok elérése esetén várható jelentős változás a piacon.

E tekintetben a 2024-es év a jelzáloghitelezés fellendülésének kezdő éve lehet.

A CSOK Plusz hitel 2024. januári bevezetése is lendületet adhat az új kihelyezéseknek, várhatóan a piac harmadát jelentő 300 milliárd forint realizálódhat ebben a hitelkörben.

A konstrukció bevezetése keresleti oldalon új ügyfélszegmensek megjelenését eredményezheti, az elemzők 12 ezres nagyságrendűre becsülik az idei évben várható szerződések számát.

Emellett az állami támogatású otthonfelújítási program várható elindulása, illetve a lakáshitel igénybevételi feltételek javulása szintén élénkítheti a piacot.