2 forinttal emelkedhet a Magyar Telekom osztaléka

ElemzésekKözzétette a Magyar Telekom a második negyedéves gyorsjelentését. A menedzsment nem módosított a korábbi célkitűzésein, miszerint 2 forinttal emelkedhet a jelenleg 25 forintos részvényenkénti osztalék. Mutatjuk, hogy mennyire teszi vonzóvá a 6 százalék körüli osztalékhozam papírokat.

Mennyivel nőhet az osztalék?

Az eladósodottsági ráta 40,5 százalékra emelkedett a második negyedév végére a lízingkötelezettségek megjelenése és a májusi osztalékfizetés eredményeképpen, amely enyhén meghaladja a menedzsment által korábban meghatározott 30-40 százalékos célsávot. A nagyobb fokú eladósodottság alapvetően csökkenti a mozgásteret az osztalékpolitikában.

Emellett a fokozódó verseny, valamint a közelgő frekvencia tenderekhez kapcsolt költségek miatt óvatos maradhat a vezetőség, így valószínűleg legfeljebb 2 forinttal emelkedhet a jelenleg 25 forintos részvényenkénti osztalék.

A DIGI piacra lépése idővel a profitmarzsok fokozatos szűküléséhez vezethet, feltéve, ha nem akar komolyabb piaci részesedést veszíteni a Telekom, ezért így vagy úgy, de negatív hatással lesz a társaság eredményére az erősebb verseny.

Mennyire vonzó a Magyar Telekom?

A történelmi mélypontokra zuhanó rövid és hosszú kötvényhozamok kifejezetten vonzóvá tették a Magyar Telekomot a maga 6 százalék körüli osztalékhozamával.

A társaság eredménytermelő képessége stabil, az osztalékpapír jelleg miatt defenzív részvénynek számít, azaz piaci esések során jellemzően nem esik annyit, sőt esetenként a biztonságra vágyó befektetők jobban megvehetik, ami akár a nehezebb időkben az árfolyam emelkedését is okozhatja.

A társaság azonban érett életszakaszban van, az eredmény jelentős részét kifizeti a menedzsment osztalékként, azaz a növekedési lehetőségek már korlátozottak.

Az árfolyam emelkedését tehát leginkább a részvények viszonylag olcsó árazottsága (EV/EBITDA alapon), vonzó osztalékhozama, és a vállalat kiegyensúlyozottsága támogatja.

Intézményi befektetők számára tehát továbbra is vonzó maradhat a Magyar Telekom, mint relatíve olcsó hozamtermelő eszköz. A lakosság számára ugyanakkor a Magyar Állampapír Plusz az 5 százalékos kockázatmentes átlaghozamával kedvezőbb alternatíva lehet.

Nagyon nyomott szinteken kellene ugyanis ahhoz bevásárolni a kisbefektetőknek, hogy a kockázatok figyelembe vétele mellett is megfelelő potenciállal rendelkezzenek a részvények a MÁP Plusszal szemben.

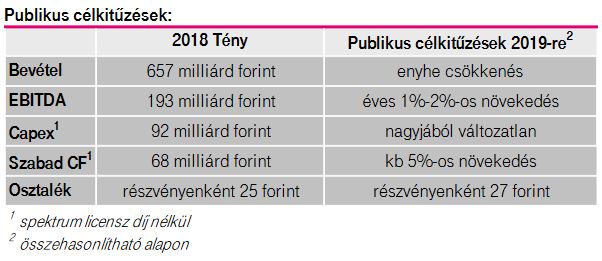

Mit vár az idei évre a menedzsment?

Rékasi Tibor vezérigazgató elmondása alapján jó úton halad a Telekom a 2019-re kitűzött céljainak teljesítésével (kismértékű bevételcsökkenés és folytatódó EBITDA növekedés).

A telekommunikációs vállalat nem módosított a korábbi célkitűzésein, melyek az alábbiak.

Forrás: Magyar Telekom

Forrás: Magyar Telekom

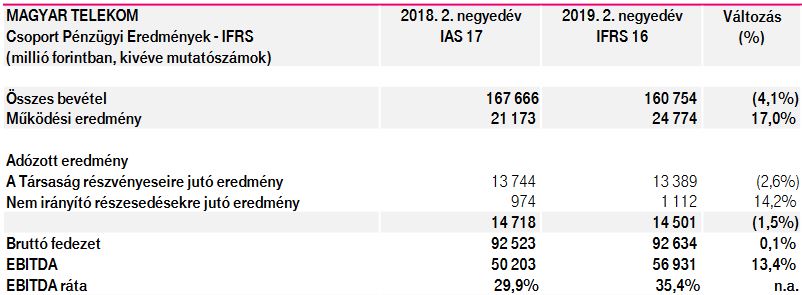

Többnyire kedvezően alakult a második negyedév

Az alábbi táblázat a Magyar Telekom második negyedéves gyorsjelentésének konszolidált számait tartalmazza.

Forrás: Magyar Telekom

Az alacsonyabb közvetett költségeknek köszönhetően a piaci várakozásokat túlszárnyalva 13,4 százalékkal 56,9 milliárd forintra emelkedett az EBITDA (kamat, adó és értékcsökkenés előtti eredmény), miközben az EBITDA marzs is jelentősen javult, 35,4 százalékra kúszott fel a mutató.

Ezzel párhuzamosan a működési eredmény 17 százalékkal 24,7 milliárd forintra ugrott.

A bruttó fedezet stabil maradt 92,6 milliárd forintos szinten 2019 második negyedévében, ami a távközlési szolgáltatások javuló teljesítményét, valamint az alacsonyabb rendszerintegrációs (RI) és IT profit hozzájárulást tükrözi.

Az adózott eredmény 2,6 százalékkal 13,3 milliárd forintra mérséklődött, ami az IFRS 16 bevezetéséből származó 0,8 milliárd forintos hatás eredménye. Mindazonáltal ez a szám meghaladja a 11-12 milliárd forintos elemzői várakozásokat.

A bevételek a konszenzusnak megfelelően 4,1 százalékkal 160,7 milliárd forintra csökkentek a második negyedévben. A bevételek csökkenése mögött kizárólag a magyarországi rendszerintegrációs (RI) és az IT bevételek 30 százalékos visszaesése áll, amelyet az állami szektorban megvalósult szerződések jelentősen alacsonyabb volumene, valamint egy, az előző évben végrehajtott, egyszeri projekt hatása okozott. Az összes többi szegmensben Magyarországon és Észak-Macedóniában egyaránt bevétel-növekedést ért el a társaság.

A macedón leányvállalat profitabilitása tovább javult a magasabb bevételeknek és költségcsökkentési intézkedéseknek köszönhetően. A leányvállalat által megtermelt EBITDA 12,6 százalékkal 6,2 milliárd forintra növekedett.

A magyarországi mobil szegmensben az adat szolgáltatások iránti jelentős kereslet ellensúlyozta a hangalapú bevételek és az eszközértékesítési bevételek csökkenését, amelynek oka a Huawei készülékvásárlások átmeneti lassulása volt.

A mobil bevételek éves összehasonlításban 1,8 százalékkal 84,9 milliárd forintra nőttek a második negyedév során a mobil adatbevételek növekedésének köszönhetően, melyet részben ellensúlyoztak az alacsonyabb hangalapú és készülék értékesítési bevételek.

A vezetékes bevételek ezzel párhuzamosan 3,1 százalékkal 52,7 milliárd forintra nőttek. E növekedés hátterében, főként a készülékértékesítési, a TV- és a szélessávú kiskereskedelmi szolgáltatási bevételek emelkedése áll.

A társaság készpénztermelő képessége csökkent az első félév során, azonban még így is erős maradt. A szabad cashflow jelentős csökkenése mögött a 2100 MHz-es frekvencialicensz hosszabbításának kifizetése és kedvezőtlenebb működőtőke alakulás áll.

T-Systems Magyarország Zrt. várható eladása

A Magyar Telekom Nyrt. bejelentette, hogy előzetes megállapodást írt alá a T-Systems Magyarország Zrt. 4iG Nyrt. részére történő eladásáról. A T-Systems Magyarország Zrt. kis- és középvállalati értékesítési üzletága, valamint egyéb kevésbé jelentős tevékenységei nem képezik az ügylet tárgyát, ezek a tranzakció lezárását megelőzően átkerülnek a Magyar Telekom Nyrt.-hez.

A felek közötti irányadó megállapodás értelmében az előzetes vételár nem kerül nyilvános közzétételre. Az ügylet pénzügyi hatását még nem lehet megbízhatóan megbecsülni. A tranzakció zárása 2019-ben várható.

Egyelőre tehát az eladásból befolyó összeg mértéke kérdéses, úgymint a felhasználásának a módja. A befolyó összeget vélhetően a megemelkedett eladósodottság csökkentésére, vagy akár különleges osztalék fizetésére fordíthatja majd a társaság.