A hitelállomány egyharmada lehet sérülékeny a járvány okozta sokkal szemben

ElemzésekAz MNB pénzügyi stabilitási jelentésében a vállalati szegmensben 615 szakágazatból 104-et, a háztartási szegmensben 485 foglalkozásból 166-ot azonosított sérülékenynek. A hazai bankrendszer ugyanakkor továbbra is stabil, tőkemegfelelése meglehetősen magas szinten áll. A vállalati és háztartási hitelezési dinamika magasabb szintekről átmenetileg mérséklődhet, majd a gazdasági kilábalással és az állami programok segítségével ismét gyorsulást mutathat. Az NHP Hajrá érdemben enyhíti a finanszírozási korlátokat.

A koronavírus-sokk hatásai

A koronavírus váratlan globális szintű kínálati és keresleti sokként jelentkezett. A termelési láncok megszakadtak, a kereslet több ágazatban is összeomlott.

Az előremutató beszerzési menedzserindexek rendkívül gyors zuhanásba kezdtek világszerte. A kockázati étvágy hirtelen csökkenése márciusban heves mozgásokat váltott ki a piacokon. Külföldi tőke áramlott ki a feltörekvő régiókból, mely hozamemelkedést és árfolyamgyengülést okozott.

Hazai bankszektor a sokk tükrében

A magyar bankrendszer mérlege rendkívül sokat erősödött az elmúlt években. A bankok kedvező finanszírozási szerkezettel, alacsony nem-teljesítő hitelállománnyal és robosztus tőkehelyzettel rendelkeznek. A pénzintézetek másrészről komoly nyereségeket halmoztak fel az elmúlt időszakban, miközben tavaly már óvatosabb hitelezési gyakorlatot követtek.

A bankok 2016 és 2019 között mintegy 2100 milliárd forintnyi profitot értek el, aminek érdemi része visszaforgatásra került a bankok tőkéjébe. A szektor saját tőkéje mintegy másfélszeresére nőtt 2015 óta.

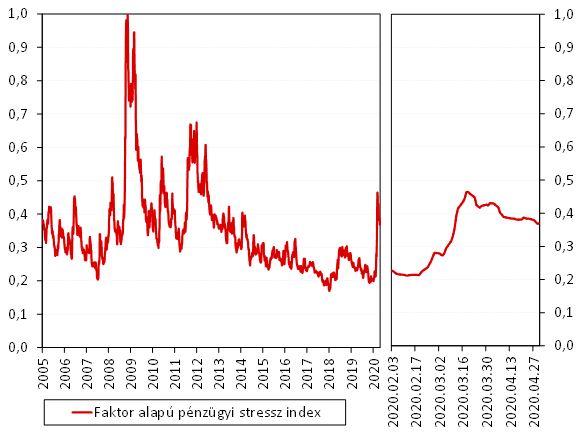

A pénzügyi stressz index 17 változó alakulását szűri össze egy mutatóba. Az index értéke ugyan emelkedett, de a 2008-2009-es és 2011-2012-es szinteket nem közelítette meg. Meglehetősen stabil lábakon áll tehát a hazai bankszektor.

A pénzügyi stressz index (FSI) alakulása

Forrás: MNB

A bankok hitelezési kapacitásai másfelől továbbra is erősek maradhatnak. A bankrendszer likviditása is messze a szabályozói elvárások felett alakult. A bankrendszeri LCR mutató 147 százalék volt március végén.

A jegybank gyors intézkedésekkel reagált a vírus okozta helyzetre. A fedezett hiteleszköz bevezetése, a nagyvállalati hitelek bevonása az elfogadható fedezetek köré és a kötelező tartalék feloldása nagymértékben javított a bankok likviditási helyzetén.

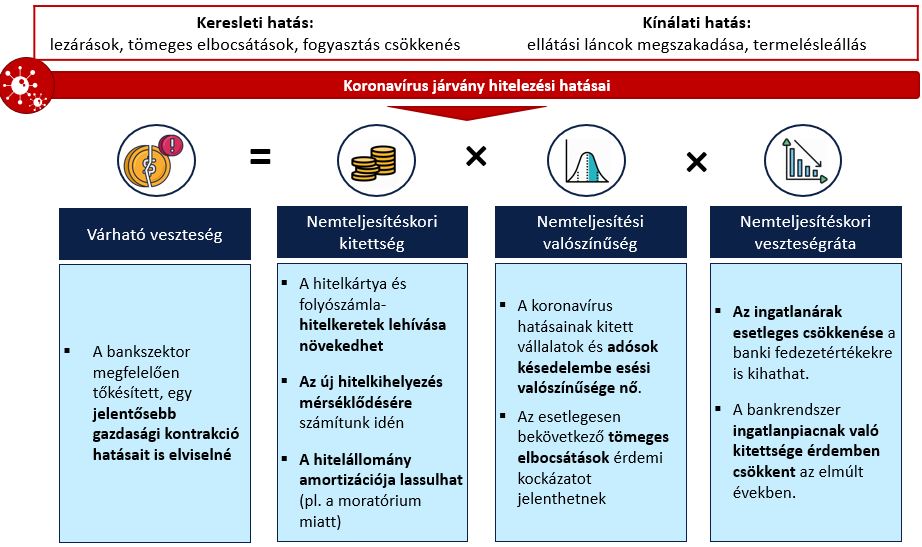

Keresleti és kínálati hatások

A koronavírus-járvány jelentős hatást fog gyakorolni a bankszektorra.

Forrás: MNB

Érintett szakágazatok és foglalkozások

A bankokat leginkább a sérülékeny adósok hitelein keresztül érheti el a sokk. A vállalati szegmensben 615 szakágazatból 104-et azonosított az MNB sérülékenynek. A háztartási szegmensben 485 foglalkozásból 166 sérülékeny a jegybank elemzése szerint.

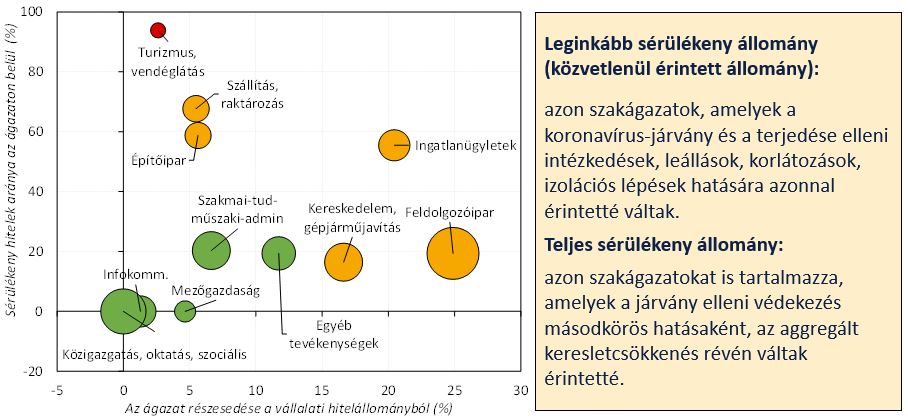

Vállalati hitelállomány

A vállalati hitelállomány mintegy harmada sérülékeny. A leginkább sérülékeny állomány (7-800 milliárd forint) a teljes állomány 9 százalékát teszi ki.

A sérülékeny ágazatok szerepe a vállalati hitelállományban

Forrás: MNB

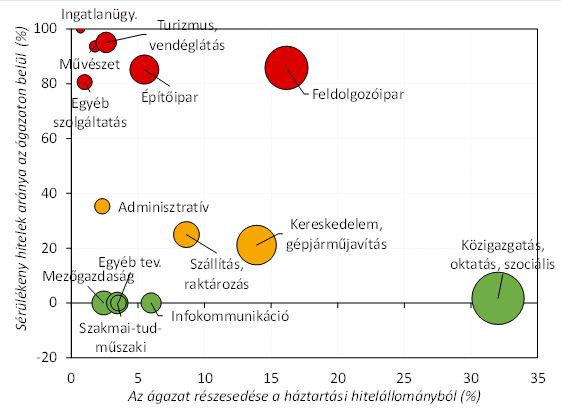

Háztartási hitelállomány

A háztartások esetében is az állomány egyharmada tekinthető sérülékenynek. A feldolgozóipar, a turizmus-vendéglátás és az építőipar is a leginkább veszélyeztett ágazatok közé tartozik.

A sérülékeny ágazatok szerepe a háztartási hitelállományban

Forrás: MNB

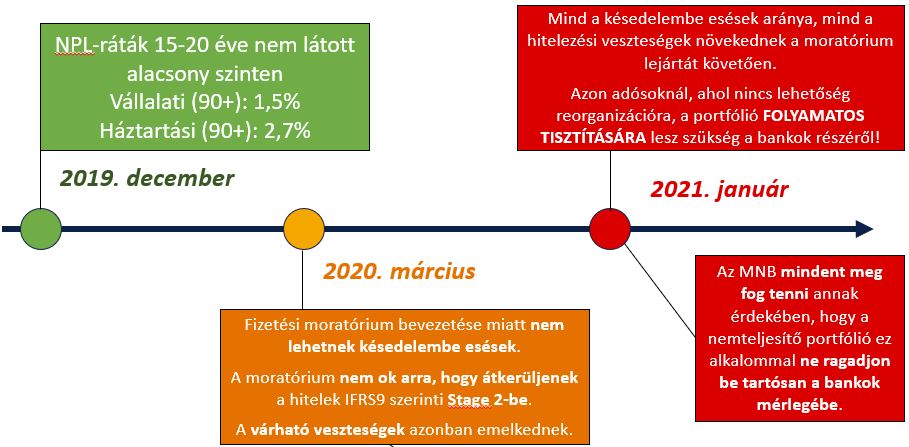

Moratórium

Az MNB adatai alapján a háztartások és a vállalatok esetében is az adósok 30-50 százaléka kérte a törlesztés folytatását.

Növekvő hitelezési vesztségek

A hitelezési veszteségek növekedésére várható. A moratórium ugyan megakadályozza a késedelembe esést, de a jövőben a hitelezési veszteségek emelkedni fognak.

Forrás: MNB

Stressz teszt eredmények

A járvány gazdasági hatásainak nagyfokú bizonytalansága miatt a szolvencia stresszteszt során az MNB két gazdasági pálya hatásait is megbecsülte. A stresszteszt pályája nem előrejelzés.

Forrás: MNB

A bankszektorban még egy súlyosabb gazdasági pályán is kezelhető mértékű tőkeigény keletkezne, míg egy jelentős sokk mellett is csak mérsékelt likviditási hiány alakulna ki.

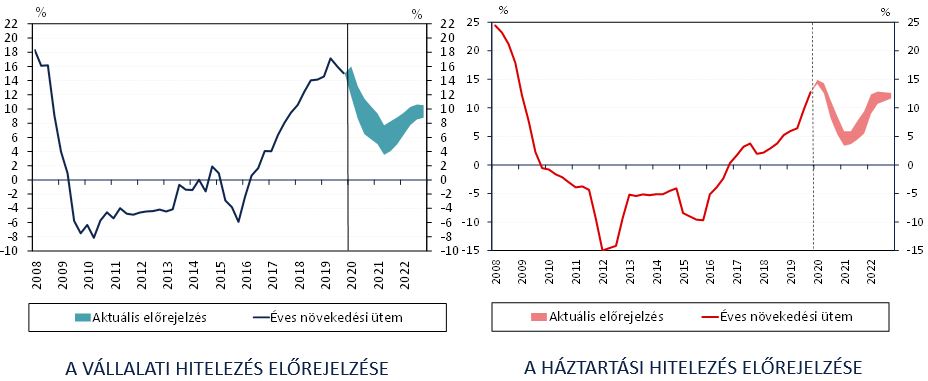

Előrejelzések, legfrissebb adatok

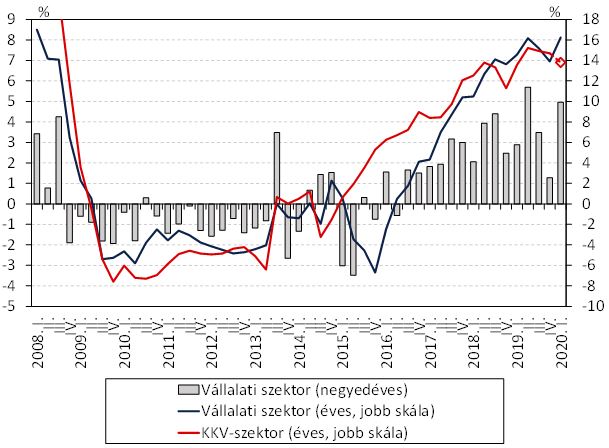

Kétszámjegyű növekedés közben érte a vállalati hitelezést a koronavírus. Az első negyedéves adatokban még nem tükröződnek a járvány negatív hatásai.

A teljes vállalati és a kkv-szektor hitelállományának növekedési üteme

Forrás: MNB

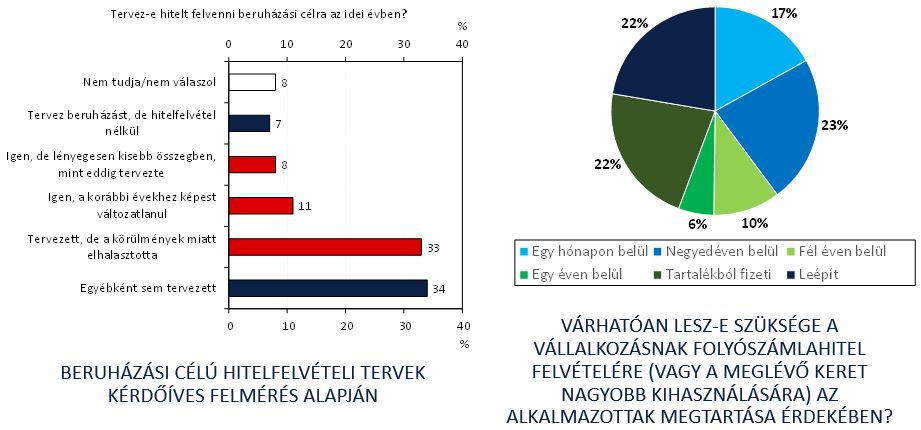

Előretekintve, a hosszú lejáratú hitelek iránti kereslet csökkenhet, míg a rövid lejáratúak iránt nőhet.

Idén a hitelből beruházást tervezők kétharmada elhalasztja beruházását, vagy kisebb összegben valósítja meg azt. A válaszadók 40 százaléka negyedéven belül tervez hitelt felvenni a bérek átmeneti finanszírozására.

Forrás: MNB

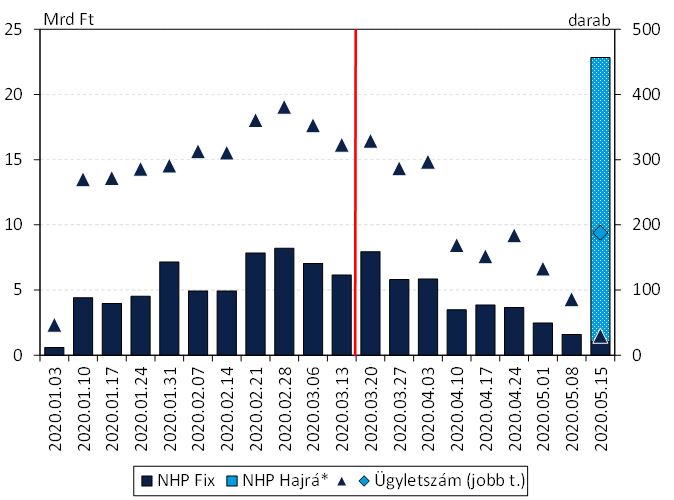

NHP Hajrá

A Növekedési Hitelprogram Hajrá (NHP Hajrá) érdemben enyhítheti a finanszírozási korlátokat.

NHP Fix és NHP hajrá szerződéskötések 2020-ban, heti gyakoriság

Forrás: MNB

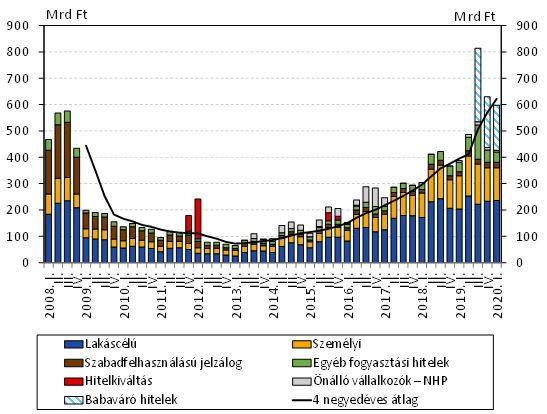

Lakossági hitelpiac

A lakossági hitelpiacot is dinamikus bővülés közben érte a koronavírus. 2019-ben jelentősen élénkült a hitelezés, ami nagyrészt az állami programoknak köszönhető. A prudens eladósodást az adósságfék-szabályok támogatták.

Új háztartási hitelek a teljes hitelintézeti szektorban

Forrás: MNB

Az újonnan folyósított hitelek volumene ugyanakkor érdemben csökkent március közepe óta. Az előző év azonos időszakához viszonyítva az átlagos heti lakáshitel-folyósítás 1 százalékkal, a személyi hitelek folyósítása 65 százalékkal mérséklődött.

A veszélyhelyzet bejelentését követően visszaesett a babaváró szerződéskötések száma, azonban májusban már ismét emelkedett. 2019-ben a lakossági hitelpiac 35-40 százalékát állami támogatású konstrukciók adták. A jövőben várhatóan nagymértékben támogatják majd a hitelezés bővülését az állami programok.

Mi várható a hitelezésben?

2020-ban a vállalati hitelállomány 6-10 százalékkal, a háztartási hitelek 5-8 százalékkal növekedhetnek, majd 2022-től ismét gyorsulást mutathatnak.

Forrás: MNB

Ingatlanpiac

Az ingatlanpiacon jelentős mérséklődés tapasztalható a tranzakciók számában. A visszaesés mértéke április első két hetében volt a leginkább kiemelkedő, ekkor Budapesten 78, vidéken pedig 68 százalékkal kevesebb adásvétel valósult meg, mint egy évvel korábban. Április egészében éves alapon 58 azázalékkal zsugorodott az adásvételek száma.

Az árakban is megjelent a csökkenés. Az áprilisi adatok alapján már megfigyelhető volt a járvány negatív hatása. Országos átlagban 3,4, a fővárosban pedig 2,7 százalékkal mérséklődött a lakáspiaci közvetítők adatain számolt lakásárindex az előző hónaphoz képest.

Fontos megemlíteni, hogy a bankrendszer ellenálló a lakásárcsökkenéssel szemben. Még egy 30 százalékos lakásárcsökkenés esetén is csak a jelzáloghitelállomány 16 százaléka kerülne 100 százalékos hitelfedezeti mutató fölé.

Megtakarítások

A lakossági állampapírok értékesítése csak rövid ideig esett vissza jelentősebben. A MÁP+ állomány nettó értelemben 280 milliárd forinttal nőtt március elejétől május közepéig, nettó értékesítése csak 4 napon volt negatív.