Az új hiteleknél tarol az NHP Hajrá! és a Babaváró

ElemzésekA negyedik negyedévben az új hitelkihelyezések 58 százaléka az NHP Hajrához kötődött, mely a kkv szerződéskötések 90 százalékáért felelt. 1088 milliárd forintra nőtt továbbá a Babaváró hitelek állománya, mely így már a lakossági hitelállomány 13 százalékát teszi ki. A koronavírus hatására az új személyi hitelek kibocsátása ugyanakkor 44 százalékkal kisebb volt a negyedik negyedévben, mint egy évvel korábban. Előretekintve, 2021 során folytatódhat a lakossági és vállalati hitelállomány egészséges szerkezetű bővülése.

A Magyar Nemzeti Bank a hitelezési folyamatokról online sajtótájékoztatót tartott Nagy Tamás igazgató és Dancsik Bálint főosztályvezető részvételével.

Dancsik Bálint rávilágított, a jegybank felmérése alapján 2021 első felében a bankok a konjunktúra javulását várják.

Fontos azonban kihangsúlyozni, hogy a felmérés még a koronavírus harmadik hullámának kitörése előtt készült.

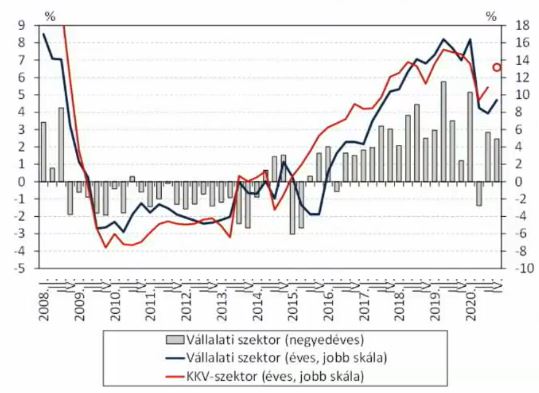

Vállalati hitelezés

Az állami és jegybanki programok hatására a kkv éves hiteldinamika 13,2 százalékra emelkedett.

A negyedik negyedévben a vállalati hitelállomány 227 milliárd forinttal bővült, mely így 2020 egészében 9,4 százalékkal nőtt.

A nagyvállalati hitelek ellenben csökkentek, ami az év végi mérlegtisztításra vezethető vissza. A vállalatok más jellegű forrásbevonásait, mint például a kötvénykibocsátásokat és tulajdonosi hiteleket nem tartalmazzák a fenti statisztikák. Nem alakult ki tehát forráshiány a nagyvállalatok körében.

Az MNB főosztályvezetőjének elmondása alapján a negyedik negyedév folyamán a forint hitelek bővültek, míg a vállalati devizahitelek mérséklődtek.

A teljes vállalati és kkv-szektor hitelállományának növekedési üteme

Forrás: MNB

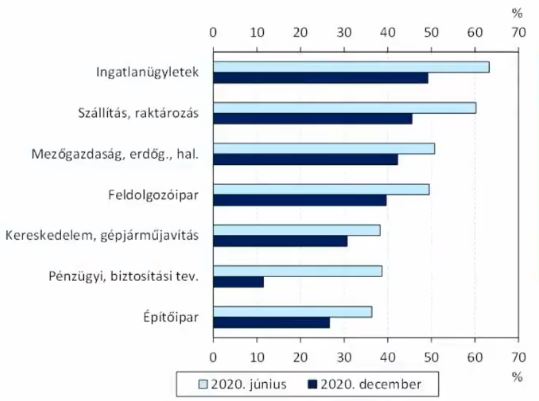

Hitelmoratórium, vállalati hitelesek

2020 második felében a fizetési moratóriumban lévők aránya mintegy 10 százalékponttal csökkent.

2020 decemberében a jogosult állomány 39 százaléka volt moratóriumban.

A legnagyobb arányban az ingatlanügyek és a szállítás, raktározás ágazatok szereplői vesznek részt a hitelmoratóriumban.

A moratóriumban lévő vállalati hitelállomány a hét legnagyobb ágazatban

Forrás: MNB

Régiós kitekintő

A vállalati hitelállomány 9,4 százalékos bővülése az unió élvonalába tartozik. 10 százaléknál nagyobb bővülést egyedül Franciaország tudott elérni.

A támogatott hitel és garanciaprogramok érdemben segítették a hiteldinamikát az EU-ban és Magyarországon egyaránt.

A hitelek későbbi, egészséges szerkezetű növekedésére bőven van még tér. A hazai GDP arányos vállalati hitelállomány mindössze 18 százalék. Az unióban 37 százalék ez az érték.

NHP Hajrá

A negyedik negyedévben az új hitelkihelyezések 58 százaléka az NHP Hajrához kötődött, mely a kkv szerződéskötések 90 százalékáért felelt.

Hitelezési felmérés eredménye

A bankok válaszai alapján a tavalyi negyedik negyedévben nem változtak érdemben a vállalati hitelezési feltételek. A banki fedezeti követelmények ugyan szigorodtak, de a hitelösszegek maximális mérete és a hitelek futamideje esetében enyhítés volt megfigyelhető.

Kivételt jelentett az üzleti célú ingatlanhitelezés kategória, mely kondícióin a hitelintézetek 61 százaléka szigorított a tavalyi utolsó negyedévben. Ez egyértelműen a kereskedelmi-ingatlanpiaccal kapcsolatos bizonytalanságra vezethető vissza. Jó példa erre a szállodaipar nehéz helyzete.

Dancsik Bálint elmondása alapján 2021 első felére a bankok nem jeleztek előre érdemi szigorítást a hitelfelvételekben, miközben a kereslet érdemi élénkülésére számítanak.

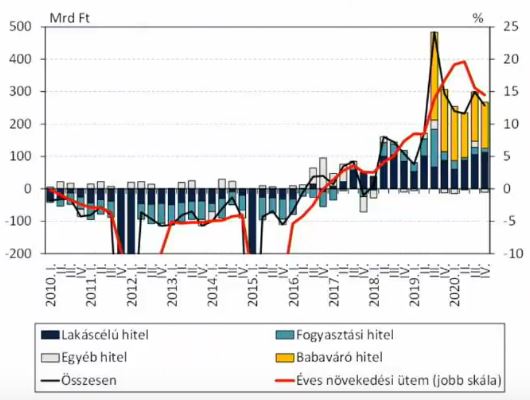

Háztartási hitelezés

A teljes háztartási hitelállomány 257 milliárd forinttal bővült 2020 negyedik negyedévében. Az éves növekedési ütem pedig 14,5 százalékot tett ki, mely a moratórium nélkül csupán 8,4 százalék lett volna. A hitelmoratóriumban résztvevők ugyanis nem törlesztették a meglévő hiteleiket.

A hitelállomány bővülésében nagy szerepe volt a Babaváró hitelnek, de a jelzáloghitelek is érdemben növekedtek.

A háztartási hitelállomány negyedéves tranzakciói hitelcél szerint

Forrás: MNB

Hitelmoratórium, lakossági szegmens

A fizetési moratóriumban 2020 végén a lakossági hitelállomány 54 százaléka vett részt.

A vállalati szegmenssel ellentétben a lakosságnál stabil részvételi arányokat láthattunk.

A moratóriumban lévő lakossági hitelállomány aránya hiteltípus szerint

Forrás: MNB

Lakossági hitelállomány

A magyar háztartási hitelállomány közel 15 százalékos növekedési üteme a negyedik negyedévben kiemelkedő az egész unióban. A hitelek egészséges szerkezetű bővülésére ráadásul rengeteg a tér.

A hitel/GDP arány Magyarországon csupán 16 százalék. Ugyanez a mutató az unióban 53, Szlovákiában 45, Lengyelországban 33, Csehországban 31 százalék.

Emellett az MNB adósságfék szabályai, azaz a jövedelemarányos törlesztő részlet mutatóra és a hitelfedezeti mutatóra vonatkozó szigorú szabályozások egészséges mederben tartják a hitelezést – világított rá Dancsik Bálint.

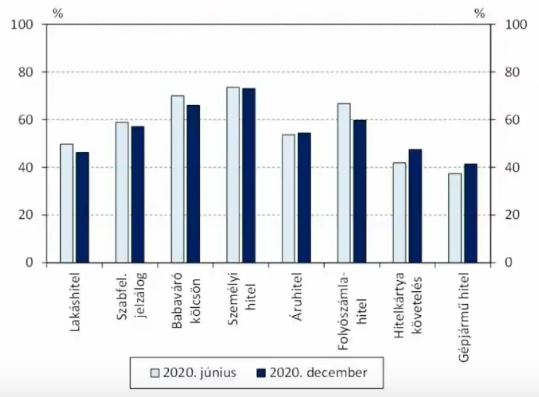

Végezetül, a hitelezés kamatozás szerinti szerkezete szintén egészséges állapotot tükröz. Jelenleg az új kibocsátású lakáshiteleken belül a 75 százalék azon hitelek aránya, melyek legalább 10 évre fixált kamatozással vagy a futamidő végéig fixált kamatozással rendelkeznek.

Utóbbiban nagy szerepe van a minősített fogyasztóbarát lakáshiteleknek, melyek aránya az új kibocsátáson belül az öt éven túl fixált hitelek esetében több mint 70 százalék volt a negyedik negyedév folyamán.

Koronavírus-hatás

A koronavírus hatására az új személyi hitelek kibocsátása 44 százalékkal kisebb volt a negyedik negyedévben, mint egy évvel ezelőtt.

Ezzel szemben a lakáscélú hitelek már egy százalékkal növekedtek éves alapon október és december között.

A Babaváró hitelek válságállónak bizonyulnak, állományuk tavaly év végéig 1088 milliárd forintra emelkedett. A Babaváró hitelek ezáltal már a lakossági hitelállomány 13 százalékát adják.

Pozitívum emellett, hogy a pandémia ellenére sem csökkent a falusi CSOK igénybevétele, mely negyedévente 15 milliárd forintos kibocsátást tudhat magáénak. Az új lakások vásárlására és építésére igényelt CSOK azonban a felére esett vissza.

Lakossági hitelezési felmérés eredményei

A negyedik negyedévben sem a keresletben sem a feltételekben nem történ érdemi változás. 2021 első felére vonatkozóan a bankok a kereslet élénkülését jelezték előre mind a lakáshitelek, mind a fogyasztási hitelek esetében. A fogyasztási hiteleknél a bankok 47 százaléka tervez enyhítést – tette hozzá az MNB főosztályvezetője.

Jegybanki és állami hitelprogramok

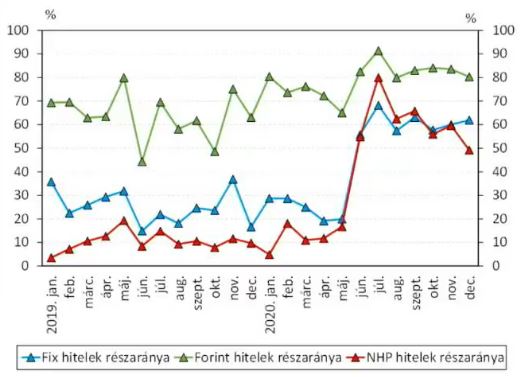

Az új vállalati szerződések közel 60 százaléka támogatott hitelprogramok keretében valósult meg.

A forint hitelek részaránya ennek köszönhetően 80 százalékra emelkedett 2020 végére a 2019-es 62 százalékról. 24 százalékról 49 százalékra emelkedett továbbá egy év alatt a fixált hitelek részaránya.

Az NHP Hajrá az új kibocsátás nagyjából feléért, a kkv kibocsátás közel 90 százalékáért felel.

A fix-, forint- és NHP hitelek részaránya az új kibocsátáson belül, vállalati szegmens

Forrás: MNB

Dancsik Bálint ezenfelül rámutatott, minden harmadik lakossági hitelszerződéshez állami kamattámogatás társul.

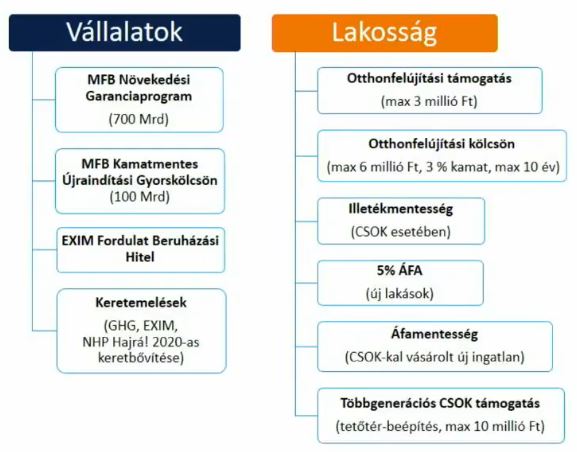

Idei év

Az államilag támogatott hitelprogramok mind a vállalati mind a lakossági szegmensben velünk maradnak 2021 során. A fontosabb támogató programokat az alábbi táblázat összegzi.