Csökkent függésünk a külföldtől: a nettó külső adósságunk 2020-ra megszűnhet

ElemzésekJelentősen csökkent a függésünk külföldtől, az ország devizaadóssága tovább mérséklődött, a jelenlegi tíz százalékos nettó külső adósságunk 2020-ra el is tűnhet. A bruttó devizaadósság a 2009-es érték kevesebb mint felére apadt, és nem lesz szükség devizakötvény kibocsátásra sem. Ábrákon mutatjuk a változást.

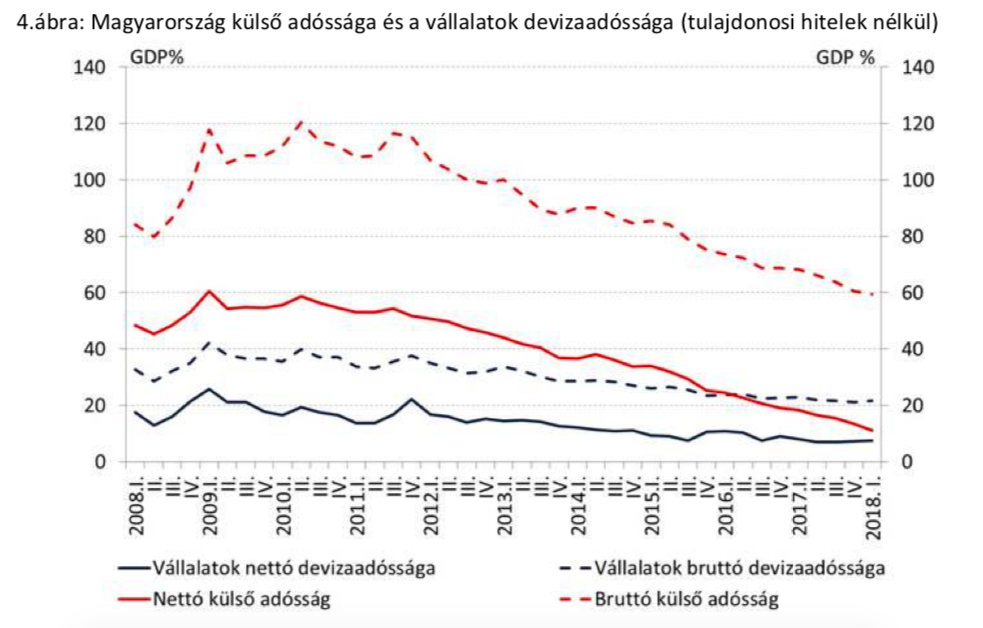

A magyar devizaadósság csökkenéséről közölt tanulmányt Nagy Márton, a jegybank alelnöke, a legfontosabb megállapítása szerint hazánk GDP-arányos tulajdonosi hitelek nélküli bruttó külföldi adóssága 2010 óta megfeleződött, és a legfrissebb adatok szerint 60 százalék alá mérséklődött.

A tanulmány szerint összességében megállapítható, hogy az ország bruttó devizaadósságának egy időpontra szóló nagysága félrevezető képet ad az ország sérülékenységéről, és azt számos részlet árnyalásával együtt érdemes bemutatni. A legfontosabbak ezek közül a következők:

A tanulmány szerint összességében megállapítható, hogy az ország bruttó devizaadósságának egy időpontra szóló nagysága félrevezető képet ad az ország sérülékenységéről, és azt számos részlet árnyalásával együtt érdemes bemutatni. A legfontosabbak ezek közül a következők:

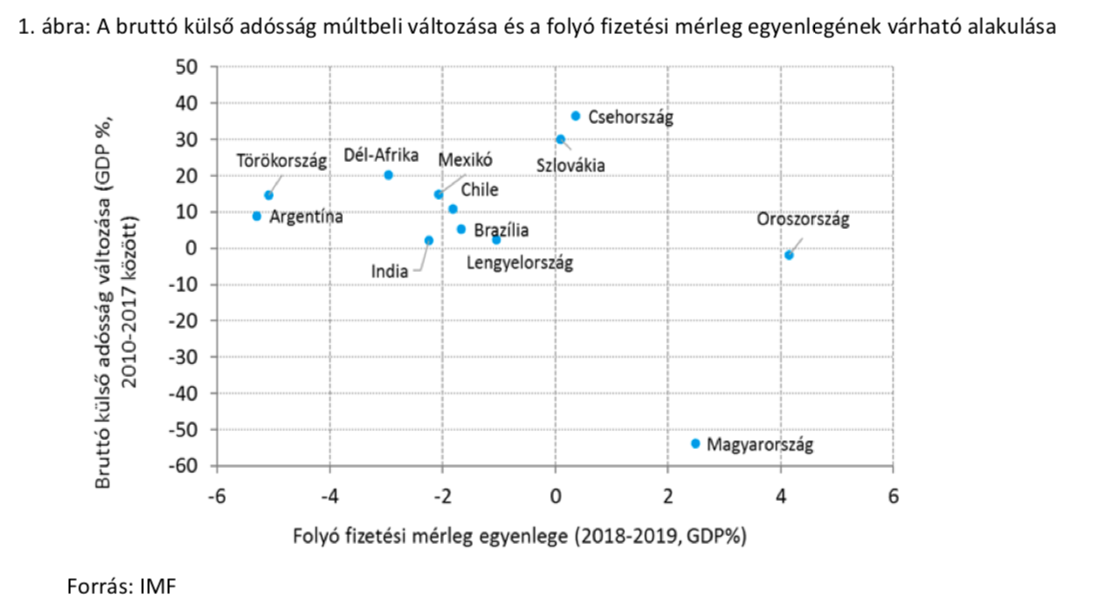

A folyamat mögött számos jegybanki és gazdaságpolitikai lépés mellett a jelentős többletet mutató folyó fizetési mérleg áll - utóbbi várhatóan a jövőben is fennmarad, így hazánk jelenleg mintegy 10 százalékos nettó külső adóssága 2020-ra megszűnhet.A külső adósságmutatókkal összhangban az ország devizaadóssága is mérséklődött, és a legfrissebb adatok szerint a GDP 56 százalékára csökkent - ennek ugyanakkor számottevő része a stabilabb és kevésbé kockázatos tulajdonosoktól származó hitelekhez kapcsolódik, amit figyelmen kívül hagyva a devizaadósság csupán a GDP 39 százaléka.

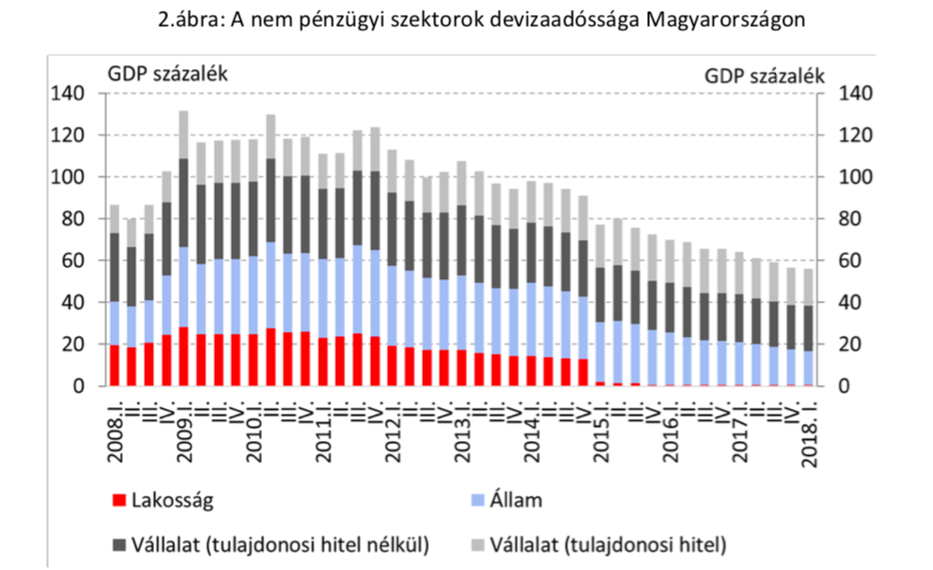

- Az elmúlt években végbement csökkenés legnagyobb része az árfolyamkockázatra érzékeny szektoroknál valósult meg.

- A lakosság devizaadóssága a forintosítás hatására megszűnt, míg az államé az önfinanszírozási program hatására folyamatosan és nagymértékben csökkent.

Fontos kiemelni, hogy az állam GDP arányosan 20 százalék alatti devizaadóssága az elkövetkező években is csökkenni fog és nincs szükség devizakötvény kibocsátásra

- A vállalati szektor bruttó devizaadóssága a GDP 40 százaléka alatt tartózkodik, míg tulajdonosi hitelek nélkül ugyanez az arány közel felét teszi ki.

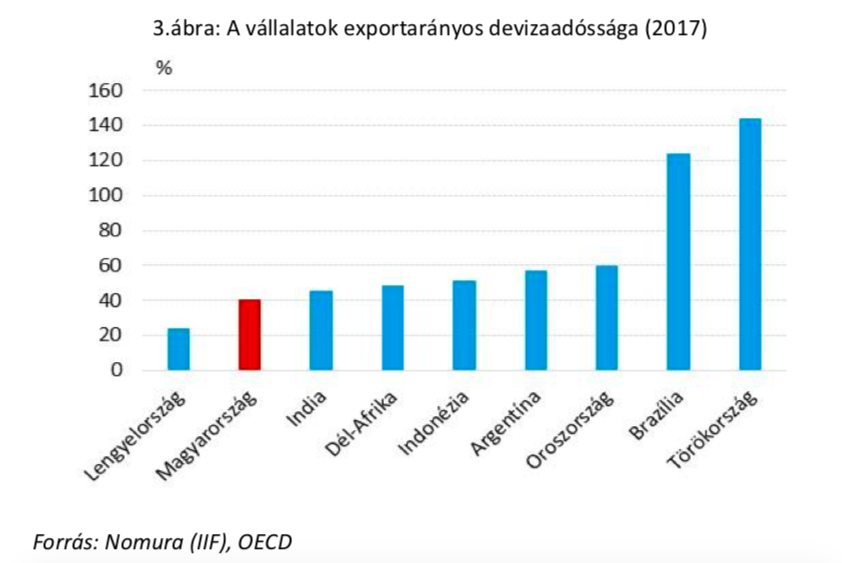

- A szektor árfolyamkockázatát további tényezők is csökkentik: egyrészt Magyarország a GDP-hez hasonló mértékű exportbevétellel az egyik legnyitottabb ország a világon, ami jelentős devizabevételt, így természetes fedezetet is jelent a szektor döntően euróban fennálló devizaadósságára. Másrészt az utóbbi években a kiemelkedően nagy külkereskedelmi többlet hatására a vállalatok a külföldi hitelek visszafizetése mellett egyre nagyobb külföldi követelésállományt építenek fel, vagyis a GDP 10 százaléka alatti nettó devizapozíció még sokkal kedvezőbb képet mutat.

A tanulmány szerint összességében megállapítható, hogy az ország bruttó devizaadósságának egy időpontra szóló nagysága félrevezető képet ad az ország sérülékenységéről, és azt számos részlet árnyalásával együtt érdemes bemutatni. A legfontosabbak ezek közül a következők:

- múltbeli és várható tendenciák: hazánkban visszaesés és további csökkenés várható;

- az egyes szektorok szerinti differenciálás: az árfolyamkockázatnak leginkább kitett állami és háztartási szektoroknál jelentős csökkenés és további mérséklődés várható;

- a vállalatok esetében a szektor adósságának összetétele: az átfolyó tőke és a tulajdonosi hitelek jóval kisebb kockázatot jelentenek;

- az exportbevétel devizakitettséget csökkentő hatása: hazánk az egyik legnyitottabb ország;

- a devizaadósság összetétele: a hazai vállalatok devizahitelei döntően a bevételt jelentő devizában, euróban denomináltak;

- a bruttó adósság mellett a nettó mutató figyelembe vétele: a külföldi eszközök felhalmozása miatt sokkal kedvezőbb pozíció.