Ebben az adósságmutatóban már verjük a visegrádi országokat

ElemzésekA visegrádi országok közül a magyar lakosság kezében van arányaiban a legtöbb államadósság. Az elmúlt évtizedben gyorsan süllyedő devizaadósság ráta érdemben csökkentette hazánk külső sérülékenységét és immunissabbá tette az államháztartást a forintárfolyam esetleges ingadozásaival szemben. A járvány elmúltával az idei évben ráadásul újra süllyedésnek indulhat az államadósság devizaaránya.

Az adósságszerkezet elmúlt években történő átalakításának köszönhetően a régióban már Magyarországon a legmagasabb a hazai kézben lévő államadósság aránya. Az államadósságon belül a külföldi részarány visszaszorulása érdemben csökkenti hazánk külső sérülékenységét egy-egy válság idején.

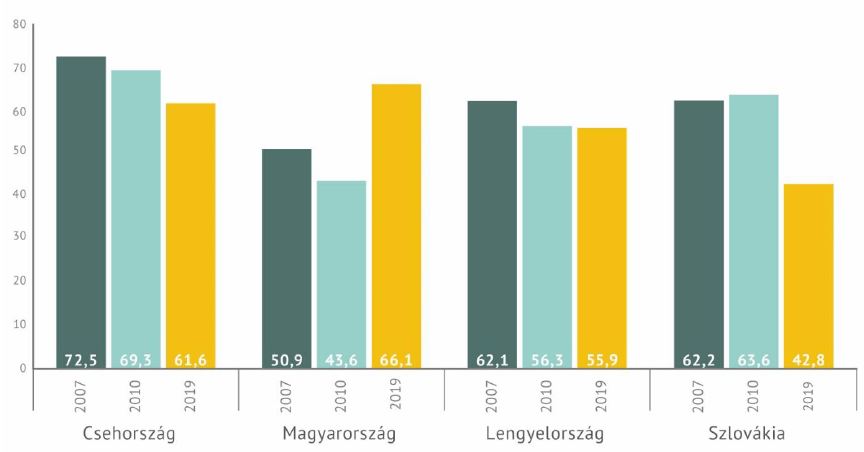

Magyarország után Csehországban és Lengyelországban áll még viszonylag magas szinten a lakosság kezén lévő államadósság aránya a Századvég Gazdaságkutató Intézet adatai alapján.

A hazai kézben lévő államadósság aránya, százalék

Forrás: Századvég Gazdaságkutató Intézet, Európai Központi Bank

Devizaadósság

A lakossági állampapírok térnyerésével 2019 végéig egy évtized alatt nagyságrendileg lefeleződött hazánk devizaadóssága. Ez a meglehetősen kedvező folyamat immunissabbá teszi az államháztartást a forintárfolyam esetleges ingadozásaival szemben, miközben megnő a gazdaságpolitika mozgástere. Több tér marad például a koronavírus-járvány ideje alatt a gazdaságvédelmi intézkedésekre.

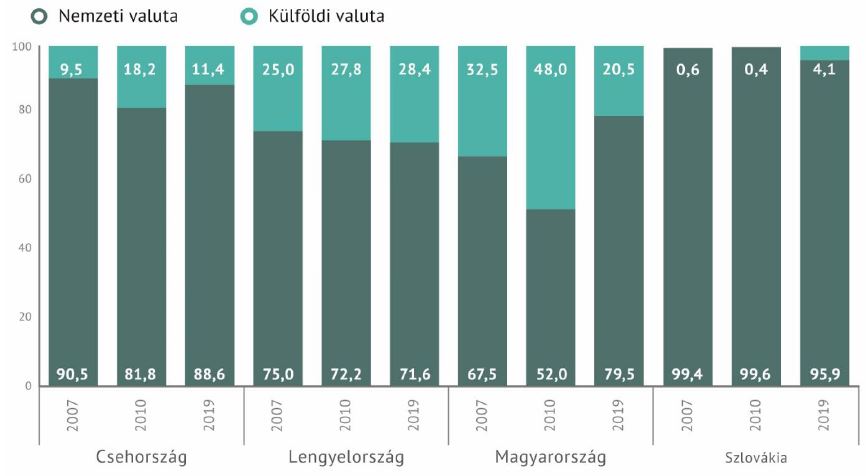

A régióban sehol máshol nem csökkent olyan gyorsan a devizaadósság aránya, mint Magyarországon.

Az államadósság bontása hazai és külföldi deviza szerint

Forrás: Századvég Gazdaságkutató Intézet, Európai Központi Bank

Csak átmeneti

A koronavírus járvány ideje alatt az Államadósság Kezelő Központ szélesebb befektetői körnek értékesített állampapírokat, köztük devizakötvényeket. Ennek következtében tavaly december végére 19,4 százalékra emelkedett az államadósság devizaaránya. A mutató ugyanakkor benne maradt a 10 és 20 százalék között célsávban.

Az idő előrehaladtával pedig újra csökkenhet hazánk államadósságának devizaaránya.

Ez egyrészről annak is köszönhető, hogy az idén már nem kell devizakötvényeket kibocsátania az Adósságkezelőnek, hiszen a lejáró devizakötvények megújításához szükséges forrásokat tavaly már bevonta az ÁKK.

Másfelől folytatódik a lakossági állampapírok térnyerése. Az Államadósság Kezelő Központnak továbbra is kiemelt célja, hogy a háztartások kezében lévő lakossági állampapírok állománya 11000 milliárd forintra emelkedjen 2023-ra a tavaly év végi 9200 milliárdról. Ez a 2018. év végi állomány megduplázását jelentené.

Az idei finanszírozási tervben nettó 1000 milliárd forint lakossági állampapír-kibocsátás szerepel.

Reális cél

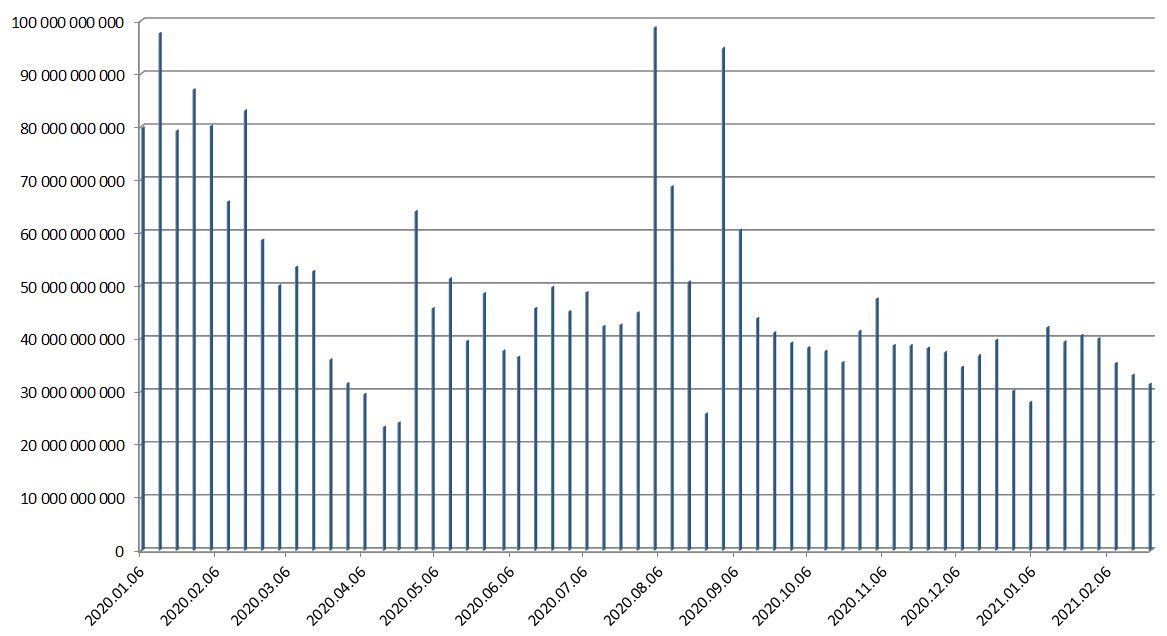

A Magyar Állampapír Plusz állománya tavaly év végére 5200 milliárd forint felé emelkedett. A heti jegyzéseken gyakorlatilag töretlen a MÁP Plusz iránti kereslet.

MÁP Plusz, heti értékesített mennyiség, forint

Forrás: ÁKK, növekedés.hu

Stabilabb finanszírozás

A MÁP Plusz állománya a koronavírus járvány alatt nem mutatott jelentősebb visszaesést, sőt bővülő pályán maradt. Ez a lakossági finanszírozás megbízhatóságát támasztja alá.

Összehasonlításképpen a külföldi intézményi befektetők tavaly tavasszal menekülőre fogták, március második felében 300 milliárd forinttal csökkentették magyar állampapír állományukat, ami magába foglal egy-egy nap alatt bekövetkezett, 150 milliárdos csökkenést.

A bajban ráadásul a megnőtt a külföldiek étvágya és csak magasabb hozam mellett vásároltak új államkötvényeket.

A lakossági állampapírok nélkül lényegesen nagyobb lett volna hazánk külső sérülékenysége, amit erősebb külföldi eladói hullám, illetve a nagybani piacon jelentősebb a hozamemelkedés kísért volna.

Devizakockázat helyett likviditási kockázat

Sajnos mindennek van kockázata. Azzal, hogy a gazdaságpolitika kiváltotta a devizaadósságot a forint lakossági állampapírokkal, lényegében a devizaárfolyam kockázatot likviditási kockázatra cserélte.

Egy-egy devizakötvény futamideje ugyanis lényegesen hosszabb, mint a lakossági állampapíroké. Itt azonban érdemes megjegyezni, hogy a MÁP Plusz elterjedése meghosszabbítja a lakossági állampapír állomány átlagos hátralevő futamidejét.

Az alternatív befektetések hiánya és a tartósan alacsony kamatkörnyezet miatt ugyanakkor igen nagy valószínűséggel a lejáró MÁP Plusz papírok jövőbeni megújítása zökkenőmentesen fog haladni.

Másfelől a devizaadósság mérséklése jórészt a kevésbé stabil külföldi finanszírozók visszaszorításával történt, ami szintén javítja hazánk ellenállóságát a válságok idején.