Ennyivel húzza vissza a háború a magyar gazdaság teljesítményét

ElemzésekA háború és a gazdasági szankciók 2,5 százalékpont körüli mértékben foghatják vissza a magyar gazdasági bővülést. Jelenleg 3,5 százalék körüli növekedést vár az idei évre az MNB. A megnövekedett reálgazdasági bizonytalanság visszafogja a vállalati hitelbővülést, ami fékezi a beruházásokat és végeredményben a GDP növekedést. A középtávú felzárkózáshoz kritikus fontosságú nemzetgazdasági beruházási ráta azonban magas, 26-27 százalékos szinteken marad az elkövetkezendő három évben. Az emelkedő infláció ellenére is nőnek a reálbérek. Az idén kétszámjegyű átlagbéremelkedést vár az MNB.

Balatoni András, az MNB igaztatója a jegybank sajtótájékoztatóján elmondta, a háború kitörése előtt a gazdaság gyors növekedési pályán állt.

Az elmúlt hatvan év leggyorsabb gazdasági kilábalását figyelhettük meg. A tavalyi év végi dinamika az idei év elején is folytatódott, akár fokozódhatott is.

A háború és a szankciók ugyanakkor számos csatornán keresztül lassítják a gazdasági növekedést. Ennek ellenére a hazai gazdaság növekedési potenciálja továbbra is erős, a fundamentumok nem változtak meg. Így a középtávú kilátások is változatlanok.

Az inflációt számos egymásra halmozódó sokk érte az elmúlt évben. Emiatt későbbre tolódik a fogyasztói árindex csökkenése és az inflációs cél elérése.

A folyó fizetési mérleg egyenlege átmenetileg jelentősen romolhat, majd gyors javulást követően 2024 végére egyensúly közelében alakulhat. A kedvező folyamatokhoz hozzájárul az államháztartás hiányának fokozatos csökkenése is.

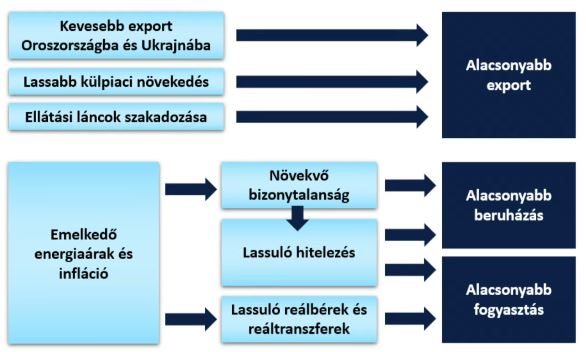

Orosz-ukrán háború hatásai

Az orosz-ukrán háború és a szankciók makrogazdasági hatásai több csatornán keresztül érvényesülnek, melyek az alábbi ábrán láthatók.

Forrás: MNB

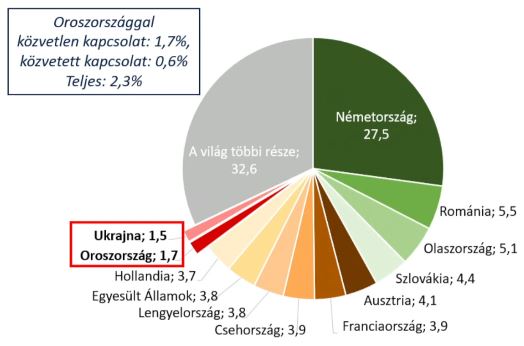

Kereskedelem

A közvetlen kereskedelem aránya Ukrajna és Oroszország irányába alacsony. 2014-et követően jelentősen csökkent Oroszország súlya a hazai exportban, nagyjából megfeleződött – mutatott rá Balatoni András.

Magyarország közvetlen áruexportja célországok szerint, 2020

Forrás: MNB

Import oldalról sem jelentős a kitettségünk. Oroszországból 2,2, Ukrajnából 1,3 százalékot tesz ki az importarányunk.

Az Európai Unió szintjén is mérsékelt az orosz-ukrán import és export. Az export 5,1, az import 5,6 százaléka köthető Oroszországhoz és Ukrajnához.

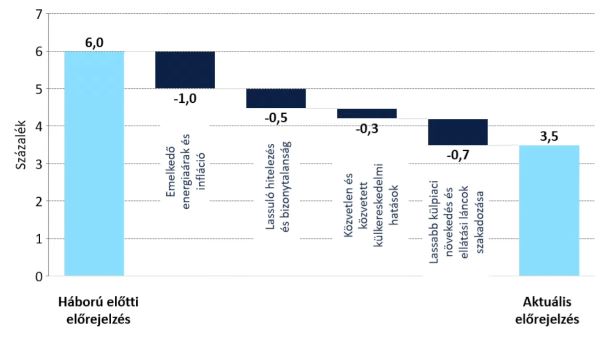

Háború hatása

A háború és a gazdasági szankciók 2,5 százalékpont körüli mértékben foghatják vissza a magyar gazdasági növekedést. Jelenleg 3,5 százalék körüli növekedést vár az idei évre az MNB.

A GDP éves változásának eltérése a háború nélküli előrejelzéshez képest

Forrás: MNB

Az idén a növekedés több mint felét a háztartások fogyasztása fogja adni.

Uniós növekedési kilátások

Az orosz-ukrán háború mérsékli a kereskedelmi partnereink 2022-re vonatkozó növekedési kilátásait is.

Érdekesség, hogy a háború miatt az idei évi gazdasági növekedési várakozások mérséklődtek, de a jövő évi előrejelzések lényegében változatlanok.

Magyarország legnagyobb exportpartnereire adott GDP előrejelzések változása

Forrás: MNB, Bloomberg

Értékláncok

A globális értékláncok történelmi távlatban is nagyon szakadozottak. Az elmúlt 25 évben soha nem voltak annyira töredezettek az ellátási láncok, mint napjainkban.

A hazai termelésben a nyersanyag- és chiphiány, valamint a szállítási költségek képezik most a legjelentősebb akadályokat.

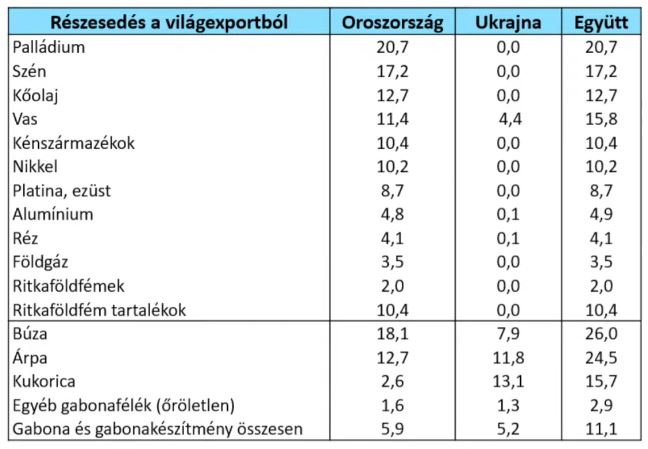

Oroszország és Ukrajna súlya jelentős számos kulcsfontosságú alapanyag világkereskedelmében. Erre a legjobb példa a földgáz, a kőolaj és a búza. Mindez azt eredményezheti, hogy a kínálati súrlódások tovább fokozódhatnak, ami növeli az inflációt és csökkenti a gazdasági teljesítményt.

Oroszország és Ukrajna részesedése a világ exportjából

Forrás: MNB

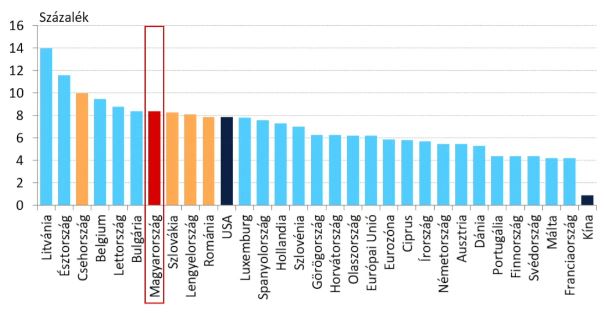

Régiós inflációs körkép

Már a tavalyi év végén elkezdődött a korábbi éveknél lényegesen magasabb átárazás a vállalati oldalon. Az orosz-ukrán háború és a szankciós politikák világszerte még tovább emelik az inflációt.

A 2016-2019-es átlaghoz képest 522 százalékkal emelkedtek a nemzetközi gázárak, míg a palládium, a szén, a nikkel, a búza, az olaj, a réz és az alumínium is drasztikus áremelkedésen van túl.

A 2022 februári infláció alakulása nemzetközi összehasonlításban

Forrás: MNB

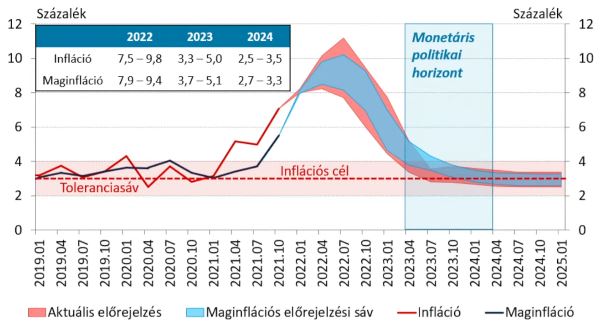

Az infláció és a maginfláció rövidtávon tovább emelkedhet a külső, kínálati sokkhatások következtében. A csökkenés a második félévtől várható és 2023 vége felé érhetjük el újra a 3 százalékos jegybanki inflációs célt.

Infláció és maginfláció várható alakulása

Forrás: MNB

Nemzetközi jegybankok

A régiós jegybankok mellett az Európai Központi Bank és az amerikai Fed is az inflációs célt jelentősen meghaladó inflációt prognosztizál az idei évre.

2022-re és 2023-ra vonatkozó jegybanki előrejelzések

Forrás: MNB

Hitelezés

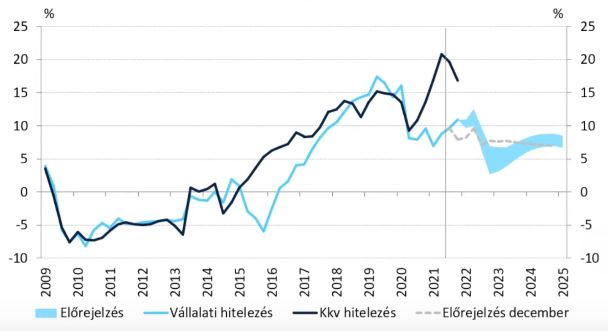

A megnövekedett reálgazdasági bizonytalanság visszafoghatja a vállalati hitelbővülést is – fejtette ki Balatoni András. A lassabb hitelezés fékezi a beruházásokat és végeredményben a GDP növekedést.

A vállalati szektor hitelállományának alakulása

Forrás: MNB

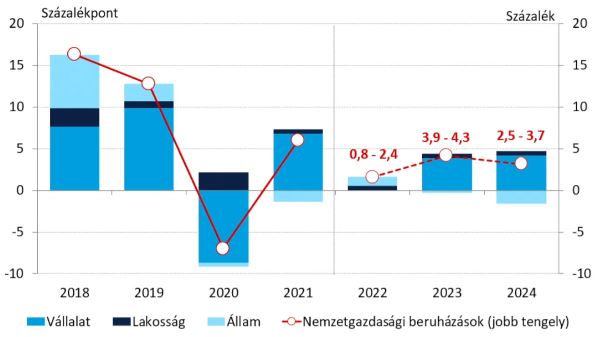

Beruházások

A geopolitikai feszültségek a bizonytalanság és a vállalati működési költségek növekedésén keresztül lassítják a beruházásokat.

A vállalati beruházások az idei évben nem fognak várhatóan nőni.

A szektorok hozzájárulása a beruházások éves változásához

Forrás: MNB, KSH

Az MNB igazgatója ugyanakkor rávilágított, hogy a középtávú felzárkózáshoz kritikus fontosságú nemzetgazdasági beruházási ráta magas, 26-27 százalékos szinteken marad az elkövetkezendő három évben.

Ez nagymértékben hozzájárul ahhoz, hogy középtávon a növekedési kilátások nem változtak érdemben.

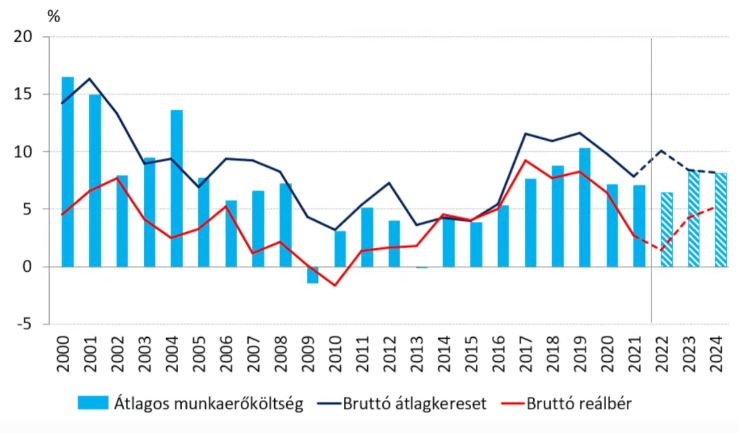

Reálbérek

Az emelkedő infláció ellenére is nőnek a reálbérek. Ez az idén a kétszámjegyű átlagbéremelkedéssel magyarázható.

A versenyszféra bruttó átlagkereset és átlagos munkaerőköltség éves változása