Gyülekeznek az inflációs kockázatok – mit léphet ma az MNB?

ElemzésekMeredeken emelkedő nyersanyagárak és szállítási költségek, akadozó ellátási láncok, visszatérő munkaerőhiány, dinamikus béremelkedés, magasabb importált infláció. Egyre több a felfelé mutató inflációs kockázat. Az MNB a mai kamatdöntő ülésén a fogyasztói árindex és az inflációs várakozások hűtése érdekében ismét kamatot emelhet. Mind az alapkamat, mind az egyhetes betéti kamat 0,15 százalékponttal megemelkedhet, főleg, hogy az elmúlt hetekben összesen 400 milliárd forint keretösszegű, zöld lazító programokat jelentett be az MNB. Az alapkamat 2022 első negyedévére várhatóan 1,5-1,7 százalék környezetébe kúszik fel. A 2,2 százalékos határidős piaci várakozások azonban túlzónak tűnnek, miután az adószűrt maginfláció a 2-4 százalékos toleranciasávban maradhat idén és jövőre is.

Az elmúlt hónapokban a globális inflációs folyamatok a jegybankok ellen fordultak. A koronavírus utáni újranyitás jelentős kereslet-kínálati súrlódásokat eredményezett. A vendéglátásban jelentős kapacitáshiány alakult ki. Sok a pályaelhagyó, a koronavírus miatti bizonytalanság árnyékában még mindig nehéz visszacsábítani a munkaerőt. Hazánkban egyes becslések szerint közel 30 százalékkal kevesebben dolgoznak a vendéglátásban, mint a járvány előtt.

A lakosság elhalasztott kereslete ezzel szemben óriási. Emiatt számos szolgáltató, vendéglős kénytelen magasabb béreket kínálni és árat emelni.

Nyersanyagpiaci boom

Az országok világszerte infrastrukturális beruházásokkal próbálják élénkíteni a gazdaságokat. Emellett a kereskedelmi feszültségek, a járvány miatt leszűkült kínálat és a jelentős elhalasztott kereslet találkozása az egekbe repítette a nyersanyagárakat.

Az acél, a vas, a réz, illetve számos nyersanyag kínálatának rugalmatlansága miatt az emelkedő tendencia még egy ideig folytatódhat.

A fémek és a réz árának emelkedésére ráerősít a környezetbarát technológiák erőltetett alkalmazása is. Erre jó például szolgál a szélerőművek és napelemek építése, valamint az elektromos autók gyártása.

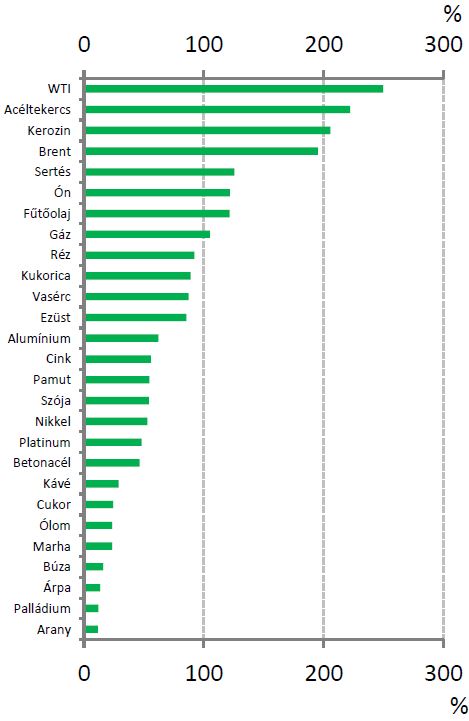

Az egyes nyersanyagárak alakulása 2020. április 1. óta

Forrás: MNB

Forrás: MNB

A felfutó globális olajkereslet hatására a kőolaj ára is gyakorlatilag megduplázódott egy év alatt, ami jellemzően minden más nyersanyag árát felfelé tolja a magasabb üzemanyagárakon és szállítási költségeken keresztül.

A nemzetközi beszállítói értékláncok esetenkénti akadozása és a tengeri szállítási költségek megugrása is felfelé tornássza az inflációt. Utóbbit jól jelzik az egekbe szökő konténerárak, melyek fél év alatt gyakorlatilag duplázódtak.

Többek között a fenti folyamatok eredményeként nagyságrendileg 10 százalékkal emelkedtek az első félévben az ipari termelői árak Magyarországon a tavalyi évhez képest.

Gyorsabb újranyitás

Magyarországon nagyon jól haladt az oltási folyamat, legalább két hónappal megelőztük az uniós átlagot. Emiatt a gazdasági kilábalás és a munkaerőpiac helyreállása is gyorsabban zajlik. Az év második felében számos ágazatban visszatérhet a munkaerőhiány.

Ennek fényében idén, jövőre és 2023-ban is évente átlagosan 7,5 százalékos béremelkedés bontakozhat ki a versenyszférában az MNB előrejelzései szerint.

A kedvező hitelezési és beruházási folyamatoknak is köszönhetően a GDP az idei évben akár 6 százalék feletti ütemmel is bővülhet. A növekedés mértéke pedig 5 százalék körül alakulhat a jövő évben a kereskedelmi banki várakozások alapján.

Ezen tényezők hatására erősebb lesz a fogyasztás, ami lendületesebb dráguláshoz vezethet.

Költségvetés

Az Európai Unió a jövő évben még engedélyezi a magasabb költségvetési hiányt, mely számos európai országban a gazdasági újraindulást gyorsítja.

A hazai költségvetés hiánya a jövő évben 5,9 százalék lehet. A rendkívül támogató költségvetési politika közvetlenül és közvetetten keresletet támaszt, ami szintén megemeli az inflációs pályát.

Importált infláció

Az elmúlt hónapokban magasabban alakult a vártnál a fogyasztói árindex az eurózónában. Az Európai Központi Bank emiatt felfelé módosítatta az inflációs előrejelzéseit: idén 1,9 százalék, jövőre pedig 1,5 százalék lehet a pénzromlás üteme az euróövezetben. A folyamat már látszik is az importált iparcikkek áremelkedésén is.

Kérdés, hogy egy lendületesebb hazai szigorítás és ezáltal a forint nagyobb mértékű erősödése mennyit segítene. Sok piaci szereplő ugyanis már beépíthette az áraiba a magasabb euró/forint árfolyamot. Emiatt a kereskedők egy erősebb forint esetében jó eséllyel nem csökkentenének árakat, hanem feltehetően lenyelnék az árfolyamnyereséget.

További tényezők

Az uniós irányelveknek megfelelően megemelkedett a dohánytermékek jövedéki adója, ami szintén érezhetően hozzájárult a fogyasztói árindex emelkedéséhez.

A magasabb olajárak másfelől az üzemanyagárak meredek emelkedését okozzák, ami szintén fűti a fogyasztói árindexet.

Ezenfelül az időjárás is meglehetősen kedvezőtlenül alakultak az elmúlt negyedévekben, amely szűkítette a termést. Mindez magasabb élelmiszerinflációhoz vezetett Európa-szerte.

Utóbbi három tényezővel nem igazán tud mit kezdeni a monetáris politika.

Mekkorát kell emelni?

Kiemelten fontos, hogy stabilak maradjanak az inflációs várakozások, illetve ne változzanak meg a fogyasztói döntések.

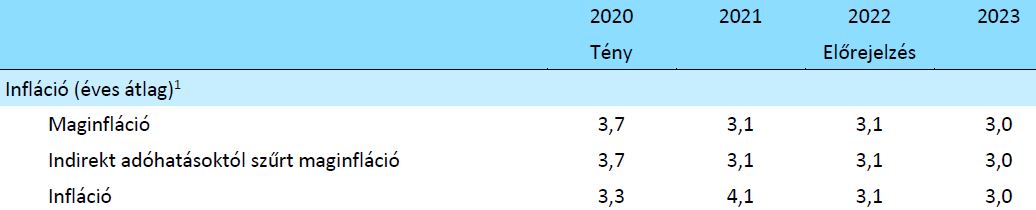

A tartós folyamatokat jobban megragadó adószűrt maginfláció az MNB szerint 3 százalék közelében maradhat idén, jövőre és 2023-ban.

Jövőre másfelől a magasabb bázis és több egyszeri tétel kiesése is fékezni fogja az infláció éves alapú növekedését. A fogyasztói árindex így a jövő évtől már lényegesen könnyebben tud visszasüllyedni 3 százalékhoz.

Inflációs mutatók várható alakulása, MNB előrejelzés

Forrás: MNB

Azt azonban nem tudni, hogy a jegybank milyen kamatpálya mellett vár 3 százalék körüli maginflációt, miközben az inflációs kockázatok felfelé mutatnak.

Az inflációs folyamatok tükrében a Magyar Nemzeti Bank módosított a monetáris politikai eszköztáron és kamatemelési ciklusba kezdett.

Ennek eredményeképpen júniusban 1,05 százalékra emelte az MNB az alapkamatot és az egyhetes betéti kamatlábat. Előbbi 0,3, utóbbi 0,15 százalékponttal emelkedett. Júniusig az egyhetes betét töltötte be az irányadó kamat szerepét Magyarországon, így a tényleges kamatemelés inkább 0,15 százalékponthoz állt közelebb. Ezzel párhuzamosan a jegybank már nem bővítette ki a rendkívül sikeres NHP Hajrá 3000 milliárd forintos keretösszegét.

Az infláció későbbi megfékezése sokkal költségesebb lenne. Emiatt az MNB az előzetes kommunikációjának megfelelően a következő hónapokban folytathatja a kamatemelési ciklust.

A kereskedelmi banki várakozások alapján az alapkamat az egyhetes betéttel párhuzamosan 1,5-1,7 százalék környezetébe emelkedhet 2022 első negyedévére.

A kamatemeléseknek amiatt is megnőtt a valószínűgége, hogy az MNB nem-konvencionális intézkedésekkel továbbra is lazít. Az állampapírvásárlási-program például jó eséllyel velünk maradhat az idei évben. A jegybank továbbá 200-200 milliárd forintos keretösszeggel új zöld jelzáloglevél-vásárlási és zöld hitelezési programokat indít.

A piaci szereplők várakozásai (határidős kamatláb várakozások) szerint 2,2 százalékra emelkedhet az alapkamat egy éves időtávon. Ez némiképp túlzónak tűnik, miután a jövő évben újra visszatér a 2-4 százalékos toleranciasávba az infláció. Emellett az Európai Központi Bank is fenntartja a rendkívül támogató pénzpolitikát.