Heves gyengülés után magához tért a forint

ElemzésekA múlt pénteki váratlan és erős forintgyengülést tegnap egy újabb követte, de még a délelőtt folyamán véget is ért az eladási hullám és az árfolyam visszatért a reggeli szintre. Vajon megtört a gyengülő trend?

Tavalyi mélypont

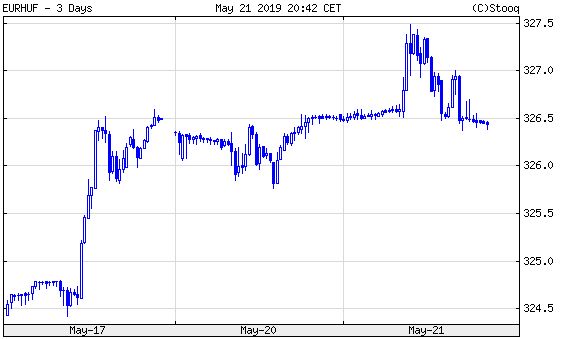

A márciusban rég nem látott erőt mutató hazai valuta immár két hónapja gyengül, de múlt pénteken délelőtt eurónként 324,50-es szintnél az árfolyam hirtelen zuhanásba váltott és rövid idő alatt eurónként 2 forinttal lett gyengébb. Hétfőn nagyjából ezen a szinten volt az ár, majd tegnap reggel 9 körül újabb heves gyengülés indult, ennek mértéke azonban csak 1 forint lett eurónként.

Euró/forint, 3 kereskedési nap

Euró/forint, 3 kereskedési nap

Az árfolyam így 327,50 lett, ezzel mindössze egy százaléknyira közelítette meg mindenkori leggyengébb szintjét, ami eurónként 330 forint volt tavaly nyáron. A gyengülést viszont már délelőtt 10-kor ellenkező irányú mozgás kezdte felváltani, ami egyre erősebb lett és ki is tartott a nap hátralévő részében, teljesen ledolgozva így a reggeli hirtelen gyengülést. Úgy tűnt, elfogytak az eladók.

Hosszabb és rövidebb táv

Két kérdés merülhet fel: miért látjuk újra a tavaly nyári szinteken az árfolyamot, és mi lehetett a szokatlanul gyors délelőtti gyengülés mögött pénteken és kedden? A második kérdésre könnyebbnek tűnik a válasz: az ilyen váratlan mozgások nem sokkal a piac nyitása után rendszerint valamilyen nagyobb összegű, limitár nélküli megbízást jelentenek. Azaz van egy vagy több eladó, akiknek azonnal teljesíteni kell a megbízását.

Nem akárki ad el így

A piac szokásos szereplői, mint az importőrök vagy akár az állam, ha mondjuk lejár egy devizakötvény, nem így lépnek fel. Nem akarják hirtelen elmozdítani az árfolyamot, ezért folyamatosan, kisebb tételekben vásárolnak vagy adnak el. A most látott váratlan műveletet, ami olyan, mintha elefánt lépne a porcelánboltba, rendszerint kényszerű megbízások szokták kiváltani. Devizák esetében ez leggyakrabban spekulatív, rendszerint tőkeáttételes pozíciók zárását jelenti, amelyeket tulajdonosuk már nem tud finanszírozni, ezért azt a finanszírozó azonnal zárja.

Neki nem érdekes, hogy ezzel elmozdul az árfolyam, a lényeg az, hogy elég legyen az alapletét, amelyet a pozícióhoz képeztek. A műveletet ráadásul sokszor már nem is ember, hanem egy algoritmus végzi, amely csak azt észleli, hogy az árfolyam elért egy határt, ahol kevés a fedezetet, ezért automatikusan zárja a pozíciót. A hirtelen árfolyammozgás további hasonló zárásokat indíthat el, így aztán rövid idő alatt nagy árelmozdulás adódik.

Amennyiben ez volt a helyzet a forint esetében, akkor csak az történhetett, hogy egyes szereplők, mondhatjuk spekulánsok, akik a forint mellett, vagyis a forint erősödésére játszottak, most a veszteséglimitálás vagy akár az alapletét lecsökkenése miatt kénytelenek voltak zárni a pozíciót. A tegnapi gyors esést követő erősödés pedig azt jelezhette, hogy egy óra alatt elfogytak az ilyen kényszereladók.

Trend

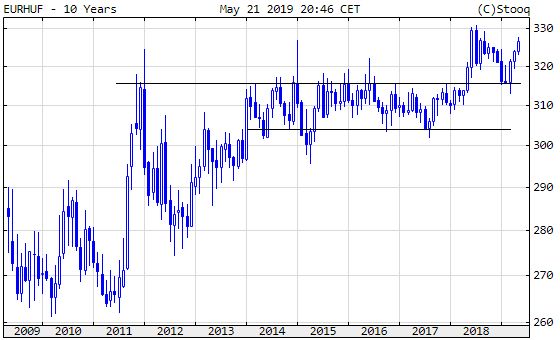

Az érdekesebb kérdés viszont az, hogy a nagyobbik, megelőző gyengülés miért következhetett be, miért látjuk újra a tavaly nyári szinteket. Ez tulajdonképpen nem csak a forint melletti spekulánsoknak lehet meglepő, hanem bárkinek, hisz alapvető fundamentumai alapján (erős kereskedelmi, és fizetési mérleg többlet) nem kellene trendszerűen gyengülni a hazai valutának.

Rekord negatív reálkamat

Van persze olyan vélemény, és ez egyre erősebb, hogy a gyengülés most törvényszerűen következik abból, hogy az intézmények számára szokatlanul nagy negatív reálkamat alakult ki, a régióban a legnagyobb, de még az sem kizárt, hogy az egész EU-ban. Az infláció immár elérte, illetve meg is haladta a jegybanki célt, a monetáris kondíciók ugyanakkor még olyanok, mint amikor szinte defláció fenyegetett.

Kétségtelen, hogy ilyen inflációs környezetben sokkal szigorúbb monetáris kondíciók szoktak érvényesülni, és a piaci szereplők úgy gondolhatják, hogy csak nagyon lassú szigorítás következhet, így jó darabig fennállhat az a helyzet, hogy miközben az infláció meghaladja a 3 százalékot, addig a bankközi kamatszint jóval a 0,9 százalékos jegybanki alapkamat alatt van.

Keresik a hozamot

Elképzelhető, hogy ez a viszonylag ellentmondásos helyzet ösztönöz sok intézményi forinttulajdonost arra, hogy devizára, esetleg nem is feltétlenül euróra, hanem a jóval magasabb kamatozású dollárra váltson. Érdemben más magyarázatot nehéz találni a március óta tartó gyengülésre (akkor erősek voltak a monetáris szigorítás iránti várakozások), viszont ettől önmagában nem illene új mélypontra kerülni a forintnak, hisz az exportőrök, akik jóval több árut adnak el, mint amennyit az importőrök vásárolnak, lelkesen értékesítik a devizatöbbletet, azaz veszik a forintot.

Euró/forint, 10 év

Euró/forint, 10 év

Ha ez a gondolatmenet helyes, akkor most a rövidtávú eső trend kicsúcsosodását látjuk a spekulatív forint vételi pozíciók zárásával, és nem kell új mélypontra felkészülni. Annak azonban kevés az esélye, hogy az árfolyam visszatérjen a tavaly tavaszig éveken át fennálló nagyjából eurónként 305-315 közti sávba.