IMF: Szlovákia és Magyarország a legkiszolgáltatottabb az autóiparnak

ElemzésekAz exportban csak Szlovákia kiszolgáltatottabb nálunk az autóipar magas aránya miatt, Magyarország pedig a negyedik az autóipar GDP-hez viszonyított arányában. A hazai foglalkoztatottságban az autóipar a harmadik helyen áll, miközben az ágazat a korábbiaknál súlyosabb, hosszú távú problémákkal küszködik - derül ki a Nemzetközi Valutaalap friss elemzéséből.

Az autóipar a nagyon hosszú és diverzifikált ellátási lánc és alkatrész gyártás miatt kifejezetten érzékeny a külső beszállítók teljesítményére. Az alkatrész hiány, illetve az ellátási láncok szakadozása erőteljesebben érintik az autógyártókat, mint más iparágak képviselőit, Magyarország pedig a leginkább érintett országok között áll. A helyzetet súlyosbítja, hogy az iparág éppen az átalakulás közepén tart – olvasható az IMF nemrég közzétett autóipari elemzésében.

Európai élmezőnyben a hazai függés az autóipartól

Az autóipar számos európai országban a gazdaság jelentős részét teszi ki. Az Európai Unióban az autóipar a GDP több mint 7 százalékát teszi ki, a munkavállalók több mint 6 százalékát foglalkoztatja, és az exportnak még ennél is nagyobb részét teszi ki.

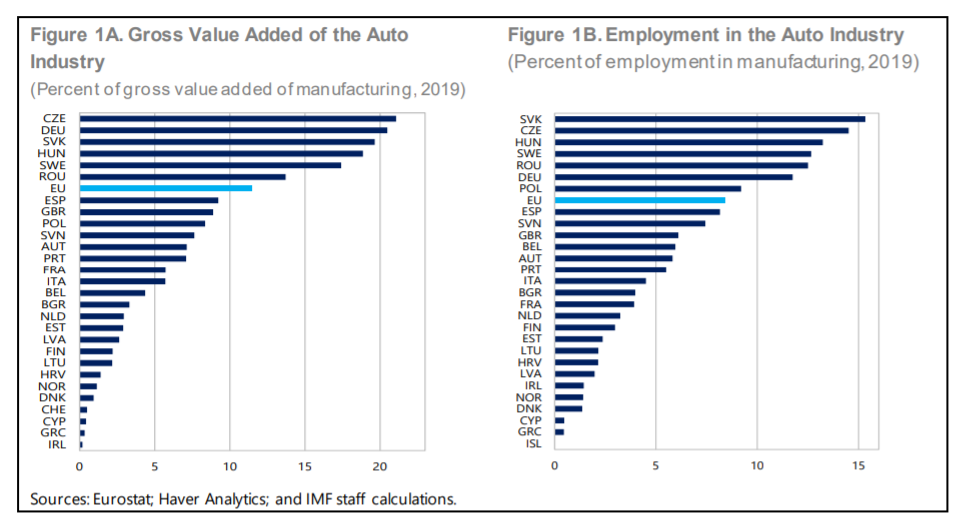

Az ágazat jelentősége országonként jelentősen eltérő, azonban mind a hozzáadott érték, mind a foglalkoztatás, mind a nemzetközi kereskedelem tekintetében kiemelkedő a jelenléte Németországban, Svédországban, a Cseh Köztársaságban, a Szlovák Köztársaságban, Magyarországon és Romániában.

Amint az IMF ábráján látható, Csehországban, Szlovákiában, Németországban és Magyarországon a legnagyobb az autóipar hozzáadott értéke a GDP-hez.

A foglalkoztatottak szempontjából pedig Szlovákiában, Csehországban és Magyarországon a legmagasabb a szektorban dolgozók aránya.

Ötödével csökkent a gyártás

A világjárvány következtében elrendelt zárlatok súlyosan érintették az európai autóipart, amelynek kibocsátása 2020-ban több mint ötödével esett vissza: 4,5 millióval kevesebb autót gyártottak, mint egy évvel korábban.

A pandémia okozta termeléscsökkenés tovább mélyítette az iparág 2017 óta tartó gyengülését. Különösen fájdalmas az öreg kontinens számára, hogy a covid alatti visszaesés Európában volt a legerőteljesebb.

A kezdeti nehézségek után ugyan talpra állt az iparág, és 2020-2021 fordulóján elérte az egy évvel korábbi teljesítményét, de aztán az ellátási láncok akadozása, valamint az alkatrészhiány miatt elakadt fellendülés.

Érdekes módon a hagyományos recessziók idején az autóipar visszaesése 10-15 százalék körül alakult, ezzel szemben a koronavírus-járvány miatti lezárásokat követően második negyedévben 25 százalékkal esett vissza a gépkocsik iránti igény, és így az értékesítés is, majd a harmadik negyedévben erőteljesen visszapattant az iparág.

Különös, hogy ez a jelenség csak az autóeladásokra igaz, a tartós fogyasztási cikkek esetében nem tapasztalható a jelenség, ott inkább a korábbi, hagyományos recessziók idején megfigyelhető folyamat ismétlődött.

Kiszervezett gyártási folyamatok

Arra is figyelemmel kell lenni, hogy a változó fogyasztói magatartás, a digitalizáció, az elektromos, valamint az önvezető autók iránti igénytől kezdve sok olyan tényező jelent meg az utóbbi időben, amely döntő hatással lehet az autóipar jövőjére. Egyre népszerűtlenebbek péládul a dízel és benzinüzemű autók, miközben 2020-ban az elektromos autók európai értékesítése megháromszorozódott.

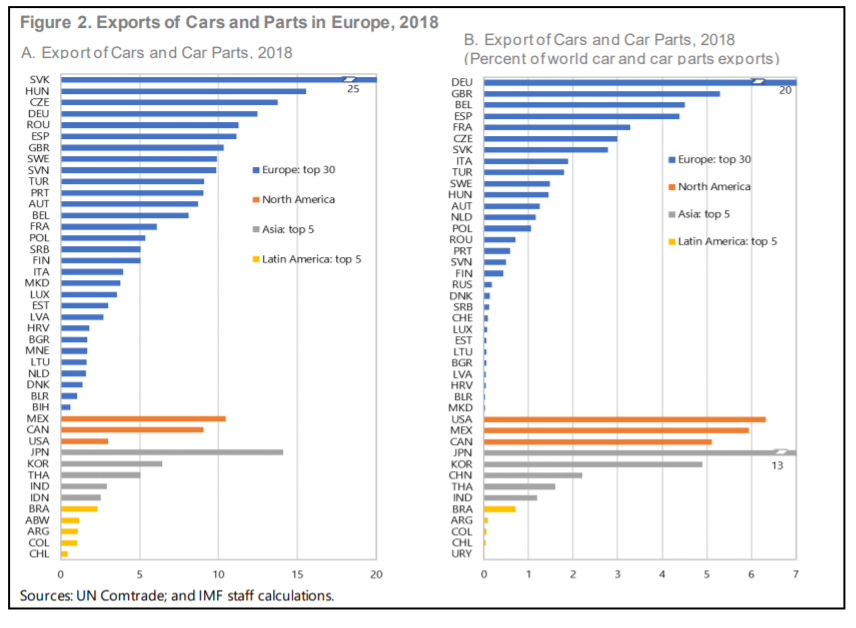

Szlovákia után Magyarország áll a második helyen az autóipar exportarányában

Az elmúlt néhány évtizedben az autógyártás drámai változáson ment keresztül. A költségek csökkentése érdekében a gyártási fázisok elkülönültek egymástól, különböző országokba kerültek. Ez egyrészt jelentősen növelte a hatékonyságot, ugyanakkor komoly veszélyeket is magában rejt, hiszen az ellátási lánc megszakadása leállásokhoz vezethet. Különösen azért, mert egyes alkatrészek előállítása egészen speciális tudást kíván, így kiesésük esetén nagyon nehéz pótolni az adott gyártási fázist, ami az egész termelést jelentősen lassíthatja, esetleg teljesen le is állíthatja.

Azért különösen érzékeny a vázolt jelenségekre az autóipar, mert más termelési ágazathoz képest elképesztően hosszú és bonyolult az ellátási lánca, így a problémák is hatványozottabban jelennek meg a termelésben.

Súlyos, hosszú távú problémák a pandémia miatt

A pandémia idején a belső beszállítások, amelyek az input 60 százalékát teszi ki, a lezárások miatti munkaerőhiány következtében akadoztak, amit a mintegy 35 százalékra tehető külföldi input problémái fejeltek meg.

A másik oldalon az európai autóipar keresleti szerkezete miatt az ágazat ki van téve a végső keresletet érő sokkoknak, mind az országon belül, mind pedig az országon kívül. A gépkocsi mint végtermék ugyanis sokkal közelebb van a végső felhasználóhoz, mint sok más termék.

A külföldi kereslet különösen fontos az európai országok autóipari ágazata számára. Egyrészt, mert a termelés 65 százaléka a gyártó országon kívül talál gazdára, másrészt mert ugyan a kibocsátás többségét Európában értékesítik, azonban a kontinensen kívüli értékesítés is jelentősnek mondható. Különösen az Egyesült Államok és Kína az európai gépkocsik nagy felvevőpiaca.

Mindent egybevetve, ez azt jelenti, hogy az európai autóipari ágazatot nagyon kedvezőtlenül érinti a csökkenő külföldi kereslet, amely egy globális recesszió során bekövetkezhet - összegzi az IMF tanulmánya.