Versenyképesség, üzleti és szervezeti korszerűsítés, megújuló tradíciók - ezek a legfőbb céljai a Takarék Csoport 2019-2023-as időszakra szóló üzleti stratégiájának, amelyet a takarékok több mint féléves egyeztetését követően fogadott el a Takarékbank Zrt. közgyűlése. A stratégia középpontjában egy modern, a digitalizáció terén aktív, országosan elérhető univerzális bank kialakítása áll, amely 2020-ra a jelenlegi takarékok fokozatos, országos fúziójának eredményeként jön létre. A Csoport működési költségeit 5 év alatt 25-30 milliárd forinttal kívánja csökkenteni, 2023-ra 10 százalékos piaci részesedés elérésével és évi 30 milliárd forint körüli, fenntartható adózott eredménnyel számol.

A Takarék Csoport vezetői, középen Vida József a Takarékbank elnök-vezérizgazgatója.

Az elmúlt időszakban a mérlegfőösszege alapján az ország negyedik legnagyobb pénzügyi csoportja jelentős átalakuláson ment át. A 2017 nyarán elfogadott közös üzleti stratégia mentén kialakult az egységes szabályozási környezet, a korábbi félszáz takarék egyesülésével 12 regionális, megerősödött pénzintézet jött létre, átalakultak a Takarék Csoport központi szervezetei. A takarékok lerakták az egységes informatikai rendszer és integrációs adattárház alapjait, egységesítették a Takarék Csoport arculatát és márkanevét, létrehozták a kockázatok központi mérési és kezelési rendszerét. A Csoport dinamikusan növelte piaci részesedését az összes hitelpiaci szegmensben és új, innovatív termékeket vezetett be (Takarék-busz, Digitális bankfiók, online számlanyitás, mobil applikáció).

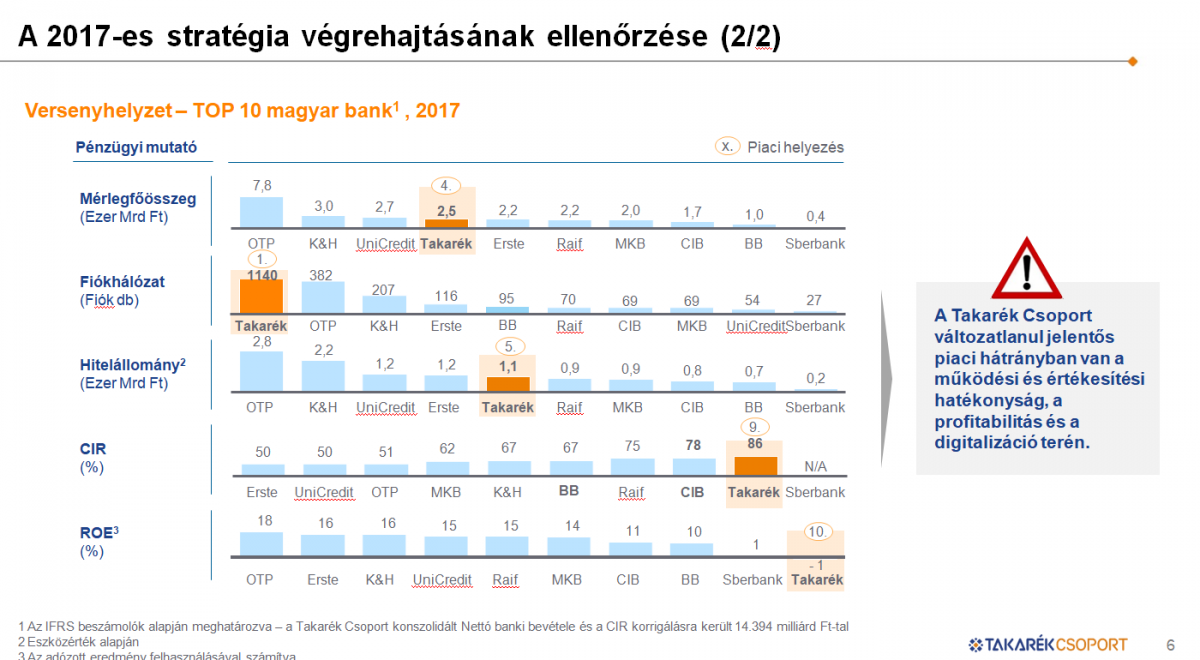

A pozitív változások ellenére a szövetkezeti hitelintézetek vezetői a stratégia év elején történt felülvizsgálata során megállapították, hogy a jelentősen megváltozott piaci környezetben további lépések szükségesek a célok eléréséhez, ugyanis a Csoport változatlanul jelentős piaci hátrányban van a működési és értékesítési hatékonyság, a profitabilitás és a digitalizáció terén.

A Takarék Csoport vezetői, középen Vida József a Takarékbank elnök-vezérizgazgatója.

Az elmúlt időszakban a mérlegfőösszege alapján az ország negyedik legnagyobb pénzügyi csoportja jelentős átalakuláson ment át. A 2017 nyarán elfogadott közös üzleti stratégia mentén kialakult az egységes szabályozási környezet, a korábbi félszáz takarék egyesülésével 12 regionális, megerősödött pénzintézet jött létre, átalakultak a Takarék Csoport központi szervezetei. A takarékok lerakták az egységes informatikai rendszer és integrációs adattárház alapjait, egységesítették a Takarék Csoport arculatát és márkanevét, létrehozták a kockázatok központi mérési és kezelési rendszerét. A Csoport dinamikusan növelte piaci részesedését az összes hitelpiaci szegmensben és új, innovatív termékeket vezetett be (Takarék-busz, Digitális bankfiók, online számlanyitás, mobil applikáció).

A pozitív változások ellenére a szövetkezeti hitelintézetek vezetői a stratégia év elején történt felülvizsgálata során megállapították, hogy a jelentősen megváltozott piaci környezetben további lépések szükségesek a célok eléréséhez, ugyanis a Csoport változatlanul jelentős piaci hátrányban van a működési és értékesítési hatékonyság, a profitabilitás és a digitalizáció terén.

Az üzleti stratégia átdolgozásáról a Takarékbank Zrt. április 27-én tartott közgyűlése döntött, és az ezúttal is a takarék szektor vezetőinek és szakértőinek széles körű bevonásával történt. Részt vett benne a világ egyik vezető üzleti tanácsadója, kialakításánál a holland és finn modell legjobb gyakorlatait, illetve a Rabobank sikeres konszolidációjának tapasztalatait is felhasználták. A többkörös egyeztetéseket követően a stratégiát a Takarékbank Zrt. közgyűlése jóváhagyta.

Az üzleti korszerűsítés célja, hogy a Takarék Csoport egységes és piacvezető pénzügyi termékeket, személyre és valós ügyféligényekre szabott, komplex élethelyzetekre kidolgozott, innovatív pénzügyi megoldásokat nyújtson az ügyfelek számára legkényelmesebb csatornákon (digitális, telefonos és fizikai), illetve ezek kombinációján keresztül. A Takarék Csoport belső megújulása mindenekelőtt egy ízig-vérig modern, a digitalizáció terén aktív, országosan elérhető és nyereségesen működő univerzális bank kialakítását célozza meg, amely a jelenlegi takarékok fokozatos, országos fúziójának eredményeként jön létre.

Az egyesült bank egységes elvek és szabályok mentén, egységes informatikai háttérrel és arculattal, egységes marketing- és értékesítési tevékenységgel működik majd, megszünteti a párhuzamosságokat, kiküszöböli a redunanciákból fakadó jelentős költségeket és bárhol az országban, bármelyik takarék fiókban egységes, korszerű és versenyképes termékeket kínál majd ügyfeleinek a Csoportban rejlő szinergiák hatékony kihasználásával. A tervezett intézkedések révén a Takarék Csoport 5 év alatt 25-30 milliárd forinttal kívánja csökkenteni működési költségeit, 2023-ra mind a lakossági, mind a vállalati szegmensben 10 százalékos piaci részesedés és évi 30 milliárd forint körüli adózott eredmény fenntartható elérését irányozza elő.

Az üzleti stratégia átdolgozásáról a Takarékbank Zrt. április 27-én tartott közgyűlése döntött, és az ezúttal is a takarék szektor vezetőinek és szakértőinek széles körű bevonásával történt. Részt vett benne a világ egyik vezető üzleti tanácsadója, kialakításánál a holland és finn modell legjobb gyakorlatait, illetve a Rabobank sikeres konszolidációjának tapasztalatait is felhasználták. A többkörös egyeztetéseket követően a stratégiát a Takarékbank Zrt. közgyűlése jóváhagyta.

Az üzleti korszerűsítés célja, hogy a Takarék Csoport egységes és piacvezető pénzügyi termékeket, személyre és valós ügyféligényekre szabott, komplex élethelyzetekre kidolgozott, innovatív pénzügyi megoldásokat nyújtson az ügyfelek számára legkényelmesebb csatornákon (digitális, telefonos és fizikai), illetve ezek kombinációján keresztül. A Takarék Csoport belső megújulása mindenekelőtt egy ízig-vérig modern, a digitalizáció terén aktív, országosan elérhető és nyereségesen működő univerzális bank kialakítását célozza meg, amely a jelenlegi takarékok fokozatos, országos fúziójának eredményeként jön létre.

Az egyesült bank egységes elvek és szabályok mentén, egységes informatikai háttérrel és arculattal, egységes marketing- és értékesítési tevékenységgel működik majd, megszünteti a párhuzamosságokat, kiküszöböli a redunanciákból fakadó jelentős költségeket és bárhol az országban, bármelyik takarék fiókban egységes, korszerű és versenyképes termékeket kínál majd ügyfeleinek a Csoportban rejlő szinergiák hatékony kihasználásával. A tervezett intézkedések révén a Takarék Csoport 5 év alatt 25-30 milliárd forinttal kívánja csökkenteni működési költségeit, 2023-ra mind a lakossági, mind a vállalati szegmensben 10 százalékos piaci részesedés és évi 30 milliárd forint körüli adózott eredmény fenntartható elérését irányozza elő.

A jelentős korszerűsítés ellenére a Takarék Csoport hű marad másfél évszázados értékeihez, korszerűsíti tradícióit. Optimálisan ötvözi a takarékszövetkezeti hagyományokat a korszerű, innovatív kereskedelmi banki gyakorlattal, amivel a nagy múltú nemzetközi takarékszövetkezetek fejlődési útját követi. A tervezett átalakulások nem érintik a Takarék Csoport tulajdonosi összetételét, továbbra is tulajdonosai maradnak a szövetkezeti hitelintézetek és részjegyeseik.

A jelentős korszerűsítés ellenére a Takarék Csoport hű marad másfél évszázados értékeihez, korszerűsíti tradícióit. Optimálisan ötvözi a takarékszövetkezeti hagyományokat a korszerű, innovatív kereskedelmi banki gyakorlattal, amivel a nagy múltú nemzetközi takarékszövetkezetek fejlődési útját követi. A tervezett átalakulások nem érintik a Takarék Csoport tulajdonosi összetételét, továbbra is tulajdonosai maradnak a szövetkezeti hitelintézetek és részjegyeseik.

A Takarék Csoport tervezett szervezeti felépítése

2020-ig a jelenlegi 12 takarékszövetkezet, a három részvénytársasági formában működő bank, valamint a Takarék Kereskedelmi Bank több lépcsőben egyetlen univerzális kereskedelmi bankban egyesül. Ez a bank a Csoporton belül egyedüliként végez majd kereskedelmi banki tevékenységet, a banki szolgáltatások teljes körét nyújtja az ügyfeleinek. Első körben főként a részvénytársasági formában működő, egymással határos működési területtel rendelkező szövetkezeti hitelintézetek egyesülnek 2019 április végéig. A második körben, 2019 őszéig a takarékszövetkezeti formában működő hitelintézetek fúziójából egy új, egyesült takarékszövetkezet jön létre. A tervek szerint 2020-ig az új kereskedelmi bank és az új, egyesült takarékszövetkezet, valamint a mostani Takarék Kereskedelmi Bank egyesülésével áll fel a Takarék Csoport új, univerzális kereskedelmi bankja.

Az egyesült kereskedelmi bank mellett megmarad a Takarék Jelzálogbank Nyrt., amely továbbra is szakosított hitelintézetként végzi tisztán jelzáloglevél-kibocsátói és refinanszírozói tevékenységét. Mind az új kereskedelmi bank, mind a Takarék Jelzálogbank továbbra is szövetkezeti hitelintézetként működik.

A Takarékbank Zrt. a Csoport központi bankjaként működik tovább, jelenlegi állományait teljes egészében az új kereskedelmi banknak adja át. Megmarad a takarékok ügyfelei számára a piacon egyedülálló biztonságot jelentő Garanciaközösség, amelyet a Szövetkezeti Hitelintézetek Tőkefedezeti Közös Alapja továbbra is változatlan módon egészít majd ki. Az ügyfelek számára pénzügyi, illetve befektetési szolgáltatásokat, továbbá a Takarék Csoport tagjainak különböző szolgáltatásokat nyújtó leányvállalatok továbbra is a Takarék Csoport tagjaiként működnek majd.

Az integráció központi szerve továbbra is a Szövetkezeti Hitelintézetek Integrációs Szervezete lesz, amely megőrzi a jelenlegi törvényi szabályozás szerinti funkcióit, hatásköreit, elsősorban szabályozó és felügyeleti szerepét. Az integrációs szervezeti tagság a jövőben is feltétele lesz az integrációban történő részvételnek és együtt jár az integrációs egyetemleges felelősséggel. Az állam által a takarék szektornak még 2013-ban juttatott 135 milliárd forint továbbra is feloszthatatlan vagyonelemként áll rendelkezésre és a tőkehelyzet erődítésén keresztül járul hozzá a fokozódó üzleti aktivitás támogatásához.

Szükséges a fiókhálózat korszerűsítése és észszerűsítése

A Takarék Csoport rendelkezik messze a legszélesebb, országos fiókhálózattal, közel annyi fiókot üzemeltet, mint az összes többi bank együttvéve. A kiterjedt, országos jelenlét megtartása mellett azonban szükség van a fiókhálózat hatékonyságának jelentős javítására, a kirendeltségek korszerűsítésére és átalakítása. A fiókok jelentős korszerűsítésen és átalakításon mennek keresztül, aminek eredményeként az ügyfelek a Csoport bármely fiókjában, az ország bármely pontján tudják majd pénzügyeiket intézni. A fiókprogram révén a Csoport évi 7 milliárd forintos költségmegtakarításra számít.

Vida József a Takarékbank Zrt. elnök-vezérigazgatója kijelentette: " Az egyesülési folyamat folytatásának, az országos fúziónak nincs észszerű piaci alternatívája. Ezt követeli a piac logikája, és ezt támasztják alá az eddig lezajlott egyesülések, valamint a takarékok nemzetközi tapasztalatai is. Az új, közös stratégia egyhangú támogatása, közgyűlési elfogadása új fejezetet nyit a takarékok másfél évszázados történelmében és tartós növekedési pályára állítja a Takarék Csoportot."

A Takarék Csoport

A Takarék Csoport csaknem 2500 milliárd forintos konszolidált mérlegfőösszege és 6,5 százalékot meghaladó piaci részesedése alapján Magyarország negyedik legnagyobb bankcsoportja és a magyar pénzügyi rendszer meghatározó intézménye. Tagjai a szövetkezeti hitelintézetek, központi bankjuk a Magyar Takarékszövetkezeti Bank Zrt., valamint a takarékszövetkezetek szabályszerű működését biztosító Szövetkezeti Hitelintézetek Integrációs Szervezete (SZHISZ). Ugyancsak a csoport tagjaként működik a Takarék Kereskedelmi Bank Zrt. és a Takarék Jelzálogbank Nyrt., valamint egyéb, faktorálással, lízinggel, informatikával, alapkezeléssel és más kiegészítő pénzügyi szolgáltatásokkal foglalkozó társaságok, leányvállalatok.

A Takarék Csoport 2013 óta tartó átalakításának eredményeként jelenleg az egész országot lefedve 12 regionális központú takarék működik. Mellettük három, részvénytársasági formában tevékenykedő bank is a szövetkezeti hitelintézetek közé tartozik. A Takarék Csoport több mint ezer fiókból álló országos hálózattal rendelkezik, nagyrészt olyan tízezer fő alatti kistelepüléseken, amelyeken egyetlen más pénzügyi szolgáltató sincs jelen.