A lakásárak szerencsére nem nőnek örökké: hamarosan fordulat jöhet

Ingatlan

A fővárosban az árak év közben valószínűleg platózni fognak, mivel hamar eljöhet az a pont, amikor a vevők már nem egymás sarkát fogják taposni.

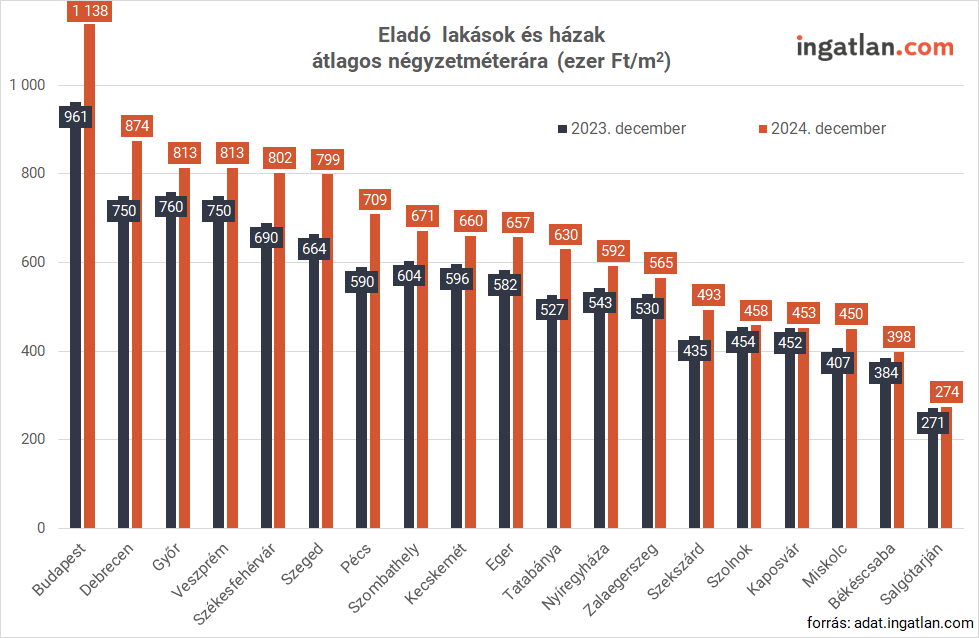

Aki mostanában ránézett a budapesti lakáshirdetésekre, észrevehette, hogy az árak úgy emelkednek mintha rakétával lőtték volna ki őket. A fővárosban az ingatlan.com legutóbbi adatai alapján éves szinten 12 százalékos volt a növekedés.

Részben az indította be a dominót, hogy visszatértek a befektetési célú vásárlók, majd látva a növekvő árakat, sok magánvevő is úgy döntött, hogy nem érdemes tovább halogatni a vételt. Emiatt viszont még jobban belódultak a számok.

Az alsó árkategóriás lakásoknál különösen nagy volt a mozgás. Egy normál méretűnek mondható, 30-40 négyzetméteres budapesti otthon, amely nem kiemelt, de nem is rossz helyen van, már 35-40 millió forintba kerül. Ebben a kategóriában fél éve még 30 millióért is viszonylag könnyen lehetett ingatlant találni.„Jellemző, hogy már a paneloknál is az 1 millió forintos négyzetméterár vált az irányadóvá” – mondta el a növekedés.hu-nak Balogh László, az ingatlan.com vezető gazdasági szakértője.

Mivel a befektetők nem szívesen várják ki azt karba tett kézzel, amíg a lakások egyre jobban megdrágulnak ezért sejthetően, gyorsan megveszik azt, amire szükségük van. Emiatt a mostani hullám valószínűleg az év első felében le fog csengeni.

Onnantól az lesz a nagy kérdés, hogy a kereslet organikus forrása, tehát a saját célra vásárló vevők tudják-e tartani az eddigi áremelkedési ütemet. A válasz valószínűleg: nem. Emiatt az árak megint platózhatnak - fejtette ki Balogh László.Mivel már nem egymás sarkát fogják taposni a vevők ezért vélhetően az év második felében az árak megrekednek egy szinten, vagy esetleg lesz egy minimális emelkedés.Viszont csökkenésre nem érdemes számítani. Fölfelé mindig nagyon gyorsan mennek az árak. Viszont ahhoz, hogy lefelé menjenek, általában valamiféle gazdasági sokkhatás kell, ami most szerencsére nincs kilátásban.

Azt látni, hogy Magyarországon az emberek nem szívesen adósodnak el nagy mértékben. Legalábbis európai összevetésben a jelzáloghitellel terhelt ingatlanok aránya sokkal alacsonyabb, mint mondjuk Németországban, Franciaországban vagy a skandináv országokban.

A hitelezésnek ettől még persze nagy szerepe van a lakáscélok megvalósításában, viszont problémát jelent, hogy a hitelkörnyezet a kamatok miatt jelenleg nem ideális.

Sok fiatal nehezen jut saját lakáshoz

Amikor megkérdeztük Balogh Lászlót, hogy a fővárosban valóban lakhatási válság van-e, elmondta: mivel ezt a fogalmat nem könnyű definiálni a válasz sem egyértelmű.Pláne úgy, hogy Magyarországon a lakosság több mint 90 százaléka saját tulajdonú ingatlanban lakik, ami Európában kiugróan magasnak számít.A jövedelmek pedig többé-kevésbé le tudták követni a lakásárak emelkedését. De a képet sok minden árnyalja: például elterjedtek olyan befektetési formák, mint a rövidtávú szálláshelyek, vagyis az Airbnb-k, amelyek a belvárosban szűkítik a magánvevők lehetőségeit.

Ráadásul láthatóan vannak olyan társadalmi csoportok, amelyeknél a saját lakás vásárlása egyre nagyobb gondot okoz. Tipikusan ilyenek azok a fiatalok, akiket a család nem tud támogatni.

A kilencvenes-kétezres években nagy általánosságban elmondható volt, hogy egy olyan háztartásnál, ahol ketten is fix keresetet kaptak, hitellel együtt egy budapesti lakás megvásárlását rendszerint ki lehetett gazdálkodni.

Az első ingatlan megszerzésénél a küszöb drasztikusan egyre feljebb került, amit emiatt a fiatalok egyre nehezebben tudnak megugrani.Viszont, aki állami támogatásokkal is számol és gyerekvállalást is tervez, az előtt sok kapu megnyílik.Még azok is komoly összegekhez juthatnak, akik esetleg még nem terveznek a családalapítással. Januártól például 35 évnél fiatalabb munkavállalók akár 150 ezer forintos, nagyon kedvező adózású lakhatási támogatást kaphatnak a munkáltatóktól, amit akár hiteltörlesztőre vagy lakbérre is fordíthatnak.

Ez is például egy olyan célzott támogatási forma, amely érezhetően tudja javítani a fiatalok a helyzetét. Ráadásul ez egy olyan támogatás, amit a piac nem is tud lefölözni. Se az eladók, se a bérbeadók nem tudhatnak arról, hogy az ő bérlőjük vagy vásárlójuk ezt a pénzt fel tudja-e venni.