Jóléti Alapokkal segítene az MNB a nyugdíjrendszeren

ElemzésekA fiatalabb korosztályból jóval kisebb arányban lépnek be az önkéntes nyugdíjpénztárakba, miközben az egészségpénztári szektor 3 éve veszteséges. Az MNB 330 pontos versenyképességi programja szerint a Jóléti Alapok felállítása sikeresen ötvözné az önkéntes nyugdíj- és egészségpénztárakat, aminek köszönhetően a tagok az alapok mindkét zsebében egyszerre előtakarékoskodhatnának, felkészülve ezáltal az időskorra. A különböző élethelyzetekre való tekintettel pedig lehetőség nyílna a megtakarítások szélesebb körű felhasználására is. A tervek szerint első lakás vásárlása, vagy az első gyermek születése is támogatható lenne a befizetésekből.

Negatív folyamatok

Egész Európában, így Magyarországon is egyre nagyobb kihívást jelent egy fenntartható nyugdíjrendszer kialakítása. A társadalom öregszik, miközben a fiatalok kisebb aránya lép be az önkéntes nyugdíjpénztárakba, de a lakosság egésze sem készül fel megfelelően a nyugdíjas évekre.

Komoly problémát okoz, hogy az elmúlt időszakban lecsökkent az önkéntes nyugdíjpénztári tagok száma, míg az egészségpénztárak tagszáma gyakorlatilag stagnál.

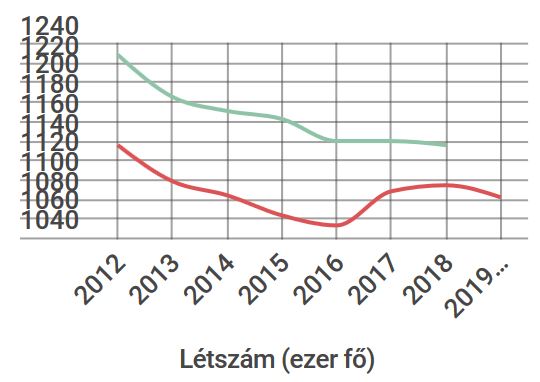

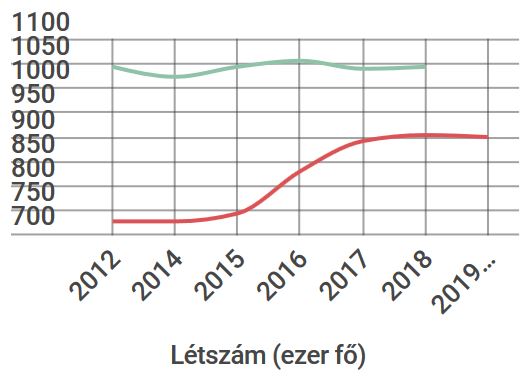

Ezt az alábbi két ábra is jól illusztrálja. A zöld vonal az egész szektor, míg a piros vonal az ÖPOSZ tagok létszámát mutatja.

Önkéntes nyugdíjpénztári tagok számának alakulása

Forrás: Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ)

Forrás: Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ)

Egészségpénztári tagok számának alakulása

Forrás: Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ)

Forrás: Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ)

Nagy Koppány, az MNB igazgatója szerint a helyzetet az is beárnyékolja, hogy a nyugdíjpénztári tagok tekintetében az aktív befizetők aránya csupán 50 százalék körül van, emiatt a nyugdíjcélú lefedettség mindössze 29 százalékos.

Nagy arra is kitért, hogy hazánkban az egészségügyi megtakarítások fejlesztése kiemelten fontos, hiszen az összes egészségügyi kiadások 30 százalékát az egyes háztartások fizetik. Ez az érték kiugróan magas a többi európai országhoz képest.

Az MNB igazgatójának elmondása alapján a nyugdíjbiztosítási és -pénztári tartalékok szintje meglehetősen alacsony, a megtakarítások mindössze 9 százalékát teszik ki a hosszabb távú befektetések. Az európai átlag ezzel szemben több mint 45 százalékos.

Hasonló problémákra hívta fel a figyelmet Kandrács Csaba, az MNB alelnöke, aki a növekedés.hu-nak adott interjújában rávilágított, hogy az egészségpénztári szektor az elmúlt három évben veszteséges volt, és - ha minden ugyanígy maradna - bő 15 év alatt felélné tartalékait.

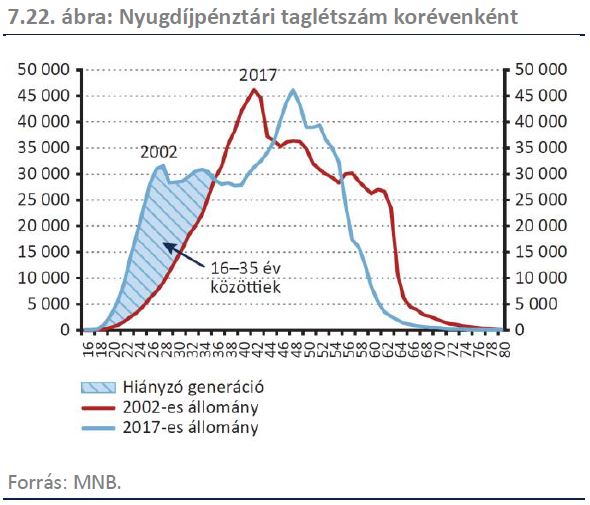

Az önkéntes nyugdíjpénztáraknál van egy hiányzó generáció: 15 évvel ezelőtt az akkori huszon-harmincévesek jóval nagyobb arányban léptek be ezekbe, mint ma. Miközben tehát a mostani negyvenes generáció tudatosan előtakarékoskodik a nyugdíjas éveire, a pénztárak egyelőre nem tudták megszólítani a fiatalokat.

A hiányzó generáció

Új nyugdíjpillér létrehozása

Új nyugdíjpillér létrehozása

Az MNB 330 pontos versenyképességi programja javasolja az alanyi jogú tagságot a meglévő önkéntes rendszerben, vagy új Jóléti Alapokban, amelyek képesek lennének együtt kezelni az egészség és nyugdíjkiegészítő célokat. A Jóléti Alapok egybe tömörítenék a jelenlegi önkéntes nyugdíj-, egészség- és önsegélyező pénztári szereplőket.

Emellett további jóléti célokat is segíthetnének, úgymint a lakáscélú felhasználást, gyermekvállalást vagy idősgondozást. A rugalmasabb felhasználási lehetőségeknek köszönhetően növelhető lenne a megtakarítási hajlandóság.

Ebben a Jóléti Alapban minden egyes munkavállaló és munkáltató a bruttó bér egy bizonyos százalékát fizetné be a munkavállaló saját dedikált jóléti számlájára, melynek lenne külön nyugdíj- és egészségzsebe. A munkavállaló dönthetné el továbbá, hogy milyen arányok szerint osztja szét a befizetéseit a két zseb között.

Az állam a két szereplő befizetése mellé további adókedvezményeket biztosítva (munkavállalói befizetések után szja visszaigénylés, munkáltatói befizetés adóalapból történő leírása) tehetné a rendszert még vonzóbbá az egyes szereplők számára.

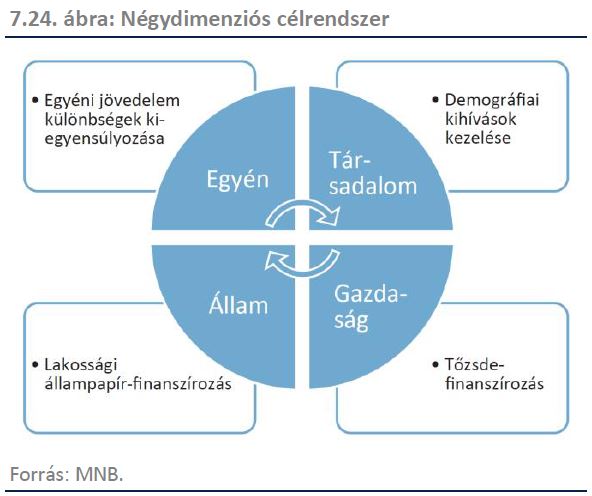

A jóléti alapok az alábbi négyes cél elérését is segítenék.

Lengyel példa

Lengyel példa

Egy ilyen új lépés a nyugdíjágat tekintve egybevágna a Lengyelországban ez évben elfogadott új nyugdíjreform-tervezettel, ahol szintén az említett három szereplő részvételével próbál meg az állam az öregedő társadalom kihívásaira választ adni.

A lengyel intézkedések során az MNB becslései szerint 1500 milliárd forintnak megfelelő összeg érkezhet be évente friss nyugdíjmegtakarításként ezen az új csatornán keresztül, aminek jelentős része a varsói tőzsdén listázott lengyel cégek finanszírozását segíti elő.

A hazai tőkepiac számára elsősorban a nyugdíjzsebbe beáramló friss tőke biztosíthatna folytonos keresletet a hazai részvények után, így a hosszú távú lakossági megtakarítások közvetlenül tudnák finanszírozni a gazdaság növekedését és emelni az ország innovációs képességét.

A beáramló tőke mellesleg jót tenne a tőzsdei forgalomnak, élénkítené a vállalati kötvénypiacot, míg a lakossági befektetők részesedhetnének a részvénypiac hosszú távú növekedéséből.

A lakossági megtakarítások hazai kötvénypiacra történő beáramlása ezenfelül segíthetné a belföldi finanszírozás további térnyerését, így az adósságszerkezet még egészségesebbé válna.

Pedig lenne rá igény

Az Önkéntes Pénztárak Országos Szövetségének kutatása szerint a megkérdezettek 70 százaléka örülne, ha elindulnának a Jóléti Alapok, sőt, akár magasabb befizetéseket is vállalnának.

Egy másik felmérés szerint tízből négy embernek nincs semmilyen nyugdíj megtakarítása, így nem csak igény, hanem szükség is lenne a Jóléti Alapokra. Egy szélesebb réteg esetében ugyanakkor jelentősebb korlátot jelent a gyenge anyagi helyzet, amin csak egy hosszabb távú társadalmi felzárkózással lehetne változtatni.

Kötelező beléptetés

Az MNB a versenyképességi programjában rávilágít, hogy az angol, amerikai, olasz vagy lengyel példából ismert alanyi jogú belépésen – opcionális kilépésen alapuló (Opt out) rendszer lényegesen nagyobb lefedettséget képes létrehozni, mint bármilyen önkéntes belépésen (Opt in) nyugvó rendszer. A szabad kilépési lehetőség mellesleg politikai és társadalmi szempontok miatt is kiemelten fontos elem.

A munkavállalók tehát alanyi jogú tagság mellett dönthetnének a befizetésről és annak mértékéről. Ennek adminisztrációja leghatékonyabban a munkáltatókon keresztül valósulhat meg. A befizetés lehet egy rögzített ajánlott mérték (például a bruttó bér 1 százaléka), de ez évente módosítható lehetne (például 0 százalék, 2 százalék vagy egyéni arány).