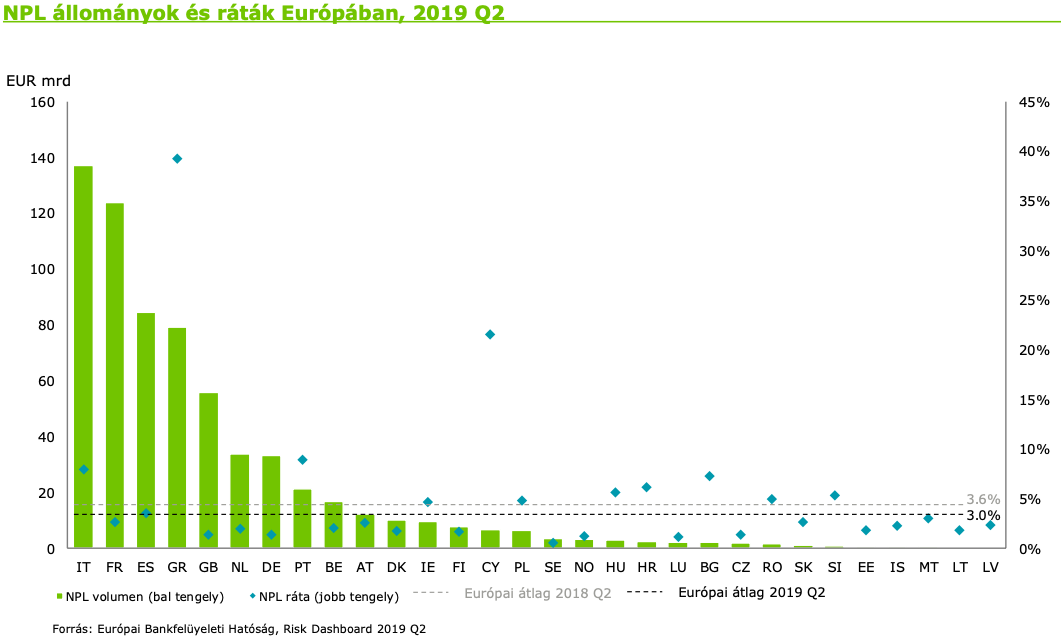

Már csak három százalék itthon a bedőlt hitelek aránya

ElemzésekA közép-kelet-európai régió szinte minden országában csökkent a problémás hitelek aránya. Legjobb a helyzet Észtországban, Csehországban és Magyarországon, míg Ukraknában még mindig nagyon magas, 54 százalékos a nemteljesítő hitelek aránya - derül ki a Deloitte felméréséből.

A Közép- és Kelet-európai és balti térség bankszektorának teljesítménye továbbra is biztató. Stabil tőkemegfelelési mutatók jellemezték a 15 ország bankpiacait (átlagosan 20% fölött), míg a nem teljesítő hitelek aránya és mértéke tovább csökkent.

A bankszektor jövedelmezősége számos országban különösen magas, történelmi szintre emelkedett, a sajáttőke-arányos nyereség átlagosan 11% volt és mind a 15 ország bankszektora pozitív eredménnyel zárta a tavalyi évet.

Ezen pozitív tendenciákat jelentősen támogatta a stabil gazdasági növekedés – a tényleges GDP növekedés 2018-ben 3,9%-os volt –, a javuló munkaerőpiaci körülmények és az intenzív hitelezési tevékenység.

A nem teljesítő eszközök csökkenő tendenciája tovább folytatódott a közép-kelet-európai régió szinte minden országában. A stabil makrogazdasági környezet, a szabályozói és politikai figyelem, valamint a bankok kockázatcsökkentési törekvése együttesen járulnak hozzá az NPL állományok csökkenéséhez - derül ki a Deloitte legfrissebb tanulmányából.(Deloitte CEE NPL Study)

A 2017-i mérsékelt tranzakciós aktivitást követően, 2018-ban – nyilvánosan hozzáférhető adatok alapján – a lezárt hitelportfólió tranzakciók nominális értéke megközelítette a 6 milliárd eurót. Lengyelország, Magyarország és Románia mindegyikében jelentős, 1 milliárd eurót meghaladó értékben cseréltek gazdát nemteljesítő- hitel (NPL) portfóliók tavaly.

A nem teljesítő hitelportfóliók értékesítése 2018-ban is az egyik meghatározó kockázatcsökkentési eszköz volt a közép-kelet-európai bankszektorban.

Az NPL ráták trendszerűen csökkennek az egyszámjegyű sávba, illetve közelítik a válságot megelőző szinteket a közép-kelet-európai régióban. A nem teljesítő hitelek aránya mindössze három országban haladta meg a 10%-os szintet 2018 végén: Albánia (11,8%), Horvátország (12,1%) és Ukrajna (54,0%).

Bankpiaci konszolidáció jön

A folyamatos digitális átalakulás mellett a bankszektorban tapasztalható másik meghatározó tendencia a bankpiaci konszolidáció, amelyet az eladási oldalon az alapvető stratégiai fókuszba nem illeszkedő egységek értékesítése irányított; a vételi oldalon pedig az akvizíciók révén a méretgazdaságosság és hatékonyság növelése volt a cél - derül ki a Deloitte egy másik felméréséből (Deloitte CEE M&A Banking Study).

Számos régiós bankpiacon tapasztalható az alacsony piaci részesedésű bankok magas részaránya, amely megnehezíti a hatékony méretgazdaságosság kiaknázását. A gazdaság várható lassulása nagyobb nyomást helyez az alacsonyabb hatékonysággal működő bankokra, a tranzakciók növekvő számának köszönhetően a konszolidációs trend felgyorsulni látszik. A régiós banki tranzakciós piac aktív szakértői résztvevőjeként azt tapasztalja a Deloitte, hogy mind az eladói, mind a vevői oldalon megvan a stabil tranzakciós elképzelés és a felvásárlók jelentős pénzügyi tartalékokkal rendelkeznek.

A fentiek tükrében a Közép- és Kelet-európai banki piacon további tranzakciós aktivitás növekedés várható.

- A tranzakciók számát tekintve a régiós banki fúziók és felvásárlások legaktívabb piacai a Közép- és Kelet-európai régióban 2015 és 2019 szeptembere között Ukrajna (14 tranzakció), Szerbia (11), Lengyelország (10), Románia (10), és Magyarország (8) voltak.

- A régióban a legaktívabb felvásárló a magyar OTP Bank volt (8 tranzakcióval), amelyet a lengyel állam követ, 2015 óta 4 felvásárlást hajtott végre a PZU-n és az Alior Bankon keresztül.

- Legaktívabb eladók a régióban a Société Générale (6 tranzakció), a Raiffeisen (5 tranzakció) és a görög bankok voltak: a Piraeus Bank, a National Bank of Greece, az Alpha Bank és az Eurobank együttesen 12 bankot adtak el 2015 és 2019 szeptembere között.