Megugró hitelezés és eredmény az OTP Banknál

ElemzésekA kedvező makrogazdasági környezet az első negyedévben is segítette az OTP Bankot, aminek tükrében a konszenzust meghaladó árbevételről és profitról számolt be a bankcsoport. A hitelportfólió minősége folyamatosan javul, azonban az alacsony hozamkörnyezet miatt még mindig mélyponton van a nettó kamatmarzs.

Közzétette az OTP az első negyedéves gyorsjelentését. A konszolidált korrigált adózás utáni eredmény éves összevetésben 14 százalékkal 90,4 milliárd forintra emelkedett.

Az elmúlt időszak akvizícióinak köszönhetően a külföldi leánybankok eredmény hozzájárulása 50 százalékra nőtt. Éves összevetésben javult a magyar, bolgár, ukrán, horvát és szerb adózott eredmény, csökkent ugyanakkor az orosz leánybank profitja.

A várakozások felett alakult az OTP összesített bevétele is: éves alapon 16 százalékkal 239,7 milliárd forintra emelkedtek a számok. A bevételek két fontos összetevője közül a nettó kamatbevételek 162 milliárd forintot, míg a nettó díj- és jutalékbevételek 57 milliárdot tettek ki.

A magasabb bevétel elsősorban a hitelállomány 26 százalékos bővülésének tudható be.

A lakossági hiteleken belül a fogyasztási hitelek 28,6 százalékkal, míg a lakáshitelek 12,8 százalékkal növekedtek. Magyarországon a lakosság eladósodottsága továbbra is alacsony a régiós és a fejlett nyugati országokhoz képest, ezért bőven még tér az elkövetkezendő negyedévekben a hitelállomány növelésére.

A hitel/betét ráta a magasabb hitelezési volumennel párhuzamosan a tavalyi 68 százalékról 73 százalékra emelkedett, de ez a szint még bőven komfortos a bank számára.

Az alacsony régiós hozamkörnyezet miatt azonban változatlanul mélyponton van a nettó kamatmarzs, mely mutató az idei első negyedévben 0,1 százalékkal 4,28 százalékra süllyedt.

A 3 havi BUBOR, azaz a hitelek referencia kamatlába az OTP Bank várakozásai alapján az év végére 0,35-0,45 százalékra emelkedhet a jelenlegi 0,16 százalék körüli szintekről. Ez minimális emelkedést jelenthet a változó hitelek kamataiban.

A működési kiadások 15 százalékkal magasabbak lettek, amely mögött három fő tényező húzódik. Egyrészről növelték a költségeket az IT és digitális fejlesztések, másrészről a bérköltségek is számottevően emelkedtek. Magyarországon a pénzügyi szektorban 10 százalékos nominális bérnövekedés volt megfigyelhető. Emellett az OTP alkalmazottjainak száma 5 százalékkal nőtt Magyarországon.

Pozitívum ugyanakkor, hogy a megugró költségek ellenére a kiadás/bevétel ráta 0,4 százalékkal 54,6 százalékra süllyedt.

Szintén kedvező fejlemény, hogy a kockázati költségek csak visszafogottan nőttek éves alapon, melyek az első negyedévben 6,2 milliárd forintot tettek ki.

Az OTP csoport IFRS szerinti konszolidált elsődleges tőkemutatója március végén is stabil maradt, 14,9 százalékot tett ki.

Az OTP korrigált adózás utáni eredményéből számított sajáttőke arányos megtérülése (ROE) a bankszektorban továbbra is kimagasló, 19,8 százalékos értéket mutat.

Az elkövetkezendő negyedévekben a hitelállomány további, egészséges szerkezetű bővülésének, az esetleges újabb külföldi akvizícióknak, a mérsékelt kockázati költségeknek, illetve a kamatkörnyezet lassú emelkedésének és a kamatmarzs normalizációjának köszönhetően az eredmény további bővülése várható az OTP Csoportnál.

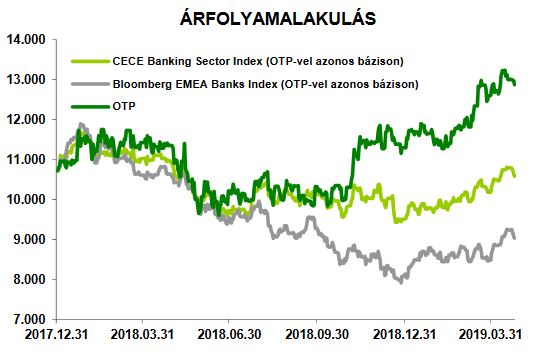

Az OTP Bank többek között az erős magyarországi helyzetének, az értékteremtő akvizícióknak és a stabil tőkemegfelelésének köszönhetően az elmúlt években felülteljesítette a régiós bankindexeket.

Forrás: OTP