Mekkora kereslettel szembesülhetnek az autógyártók a járvány lecsengésével?

ElemzésekA kínai exportértékesítések több mint 60-70 százalékos felfutása, az Európában és az Egyesült Államokban elöregedő gépjárműállomány, valamint a koronavírus miatt megnövekedett autók iránti igény egyaránt magával húzza a hazai és nemzetközi autógyártók termelését. Az alacsony kamatkörnyezet ráadásul globális szinten is tartósan velünk maradhat, ami a hitelfelvételen keresztül erősíti az autóik iránti keresletet. A kedvező tendenciákat az európai autógyártók száguldó részvényárfolyamai is visszatükrözik.

A hazai iparban gyakorlatilag 2020 szeptemberére megvalósult a kilábalás. Ezt követően majdnem minden hónapban bővült a hazai feldolgozóipari teljesítmény. A tavaly tavasszal látott mélypontról már több mint 66 százalékkal nőtt a magyar ipar teljesítménye.

Egyedül az év elején volt egy kisebb megtorpanás, mely a globális chip-hiányra és a visszafogottabb autóipari teljesítményre vezethető vissza.

Januárban két hétig három helyett egy műszakban termelt az Audi, míg a Mercedesnél januárban 10 napig szünetelt a gyártás.

Jó hír azonban, hogy a Magyar Gépjárműipari Egyesület várakozásai alapján a második negyedévben az autógyártók pótolni tudják a kiesett mennyiséget.

Mi támogatja az autók iránti keresletet?

Új megrendelés állomány trendszerűen növekszik, az autóipari kereslet helyreállása gyorsabb a korábban gondoltnál, emiatt is alakult ki a globális chiphiány.

Rendkívül kedvező, hogy a hazai és német autógyártók szempontjából fontos ázsiai és kínai piacok helyreállása meglehetősen gyorsan megvalósul.

Kína ellenállóságát mutatja, hogy még a viszontagságos tavalyi évben is 2,3 százalékkal növekedni tudott a kínai gazdaság. Az idei évben pedig több mint 6 százalékkal bővülhet a kínai GDP Peking várakozásai szerint.

A vállalati gyorsjelentések is kedvező képet festenek. A Mercedes autóértékesítések 22 százalékkal futottak fel az első negyedévben éves alapon. A számokat a kínai rekordeladások húzták.

Kínában, avagy a Mercedes legfontosabb exportpiacán az első negyedévben 60 százalékkal nőttek az autóértékesítések.

A BMW gépjárművek iránt is óriási a kereslet. A BMW autóértékesítésekből származó árbevétel 33,5 százalékkal nőtt idén január és március között éves alapon. Az alacsonyabb egy évvel ezelőtti bázison túl a növekedést fűtötték az Ázsiában 76 százalékkal bővülő értékesítések. A koronavírussal jobban küzdő Európában és Egyesült Államokban is 8, illetve 17 százalékkal nőtt az értékesítés árbevétele egy év alatt.

Fontos tendencia a gépjárműállomány elöregedése. Ez a trend jelentősen növelni fogja európai és amerikai keresletet az új autók iránt.

Az EU-ban a személyautók átlagos életkora nagyságrendileg 11,5 év. Ez mellesleg Magyarországon 13,5 év.

Az Egyesült Államokban pedig a gépjárművek átlagos életkora új csúcsra tört, 11,9 év közelébe emelkedett. Az USA-ban négyből egy autó több mint 16 éves. Teljesen nyilvánvaló, hogy ezt a gépkocsiállományt előbb-utóbb le kell cserélni.

Emellett egyre jobban növekszik az emberek igénye az új elektromos autók iránt. A BMW elektromos autóértékesítései megduplázódtak az első negyedévben éves alapon, amikor is már több mint 70 ezer ilyen típusú gépjárművet értékesítettek. Ez a tendencia szintén segíti a gépkocsiállomány megújulását.

A koronavírus hatására változtak a fogyasztói preferenciák. Ázsiában például egyre többen autót szeretnének használni tömegközlekedés helyett. Ez a tendencia tartósan növelheti az új autók iránti keresletet.

Szintén kedvező, hogy az eurózónában és Németországban is történelmi csúcsra emelkedtek az előremutató feldolgozóipari beszerzési menedzserindexek, melyek szintén növekvő feldolgozóipari teljesítményt valószínűsítenek.

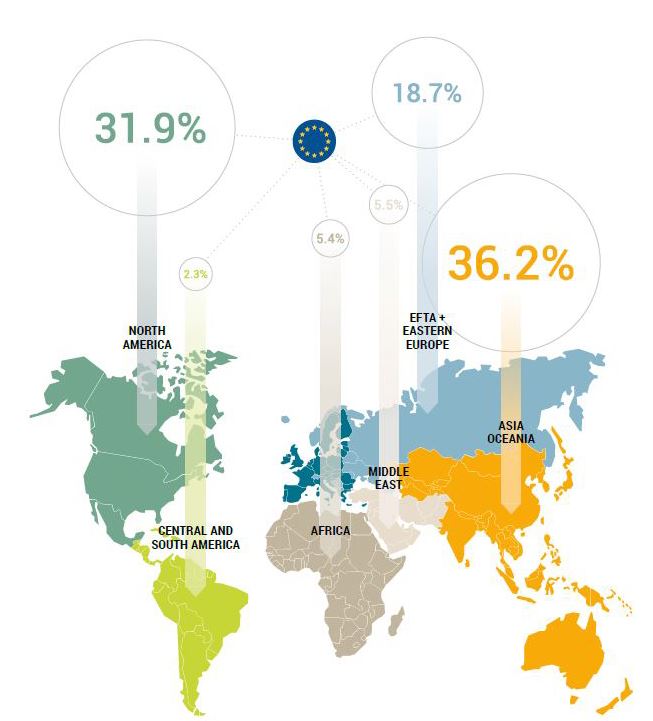

Hova exportál az EU?

Az Unió legfontosabb exporttérsége az ázsiai régió, ahová a legtöbb gépjárművet exportálják az unió autógyártói. A második legfontosabb exportpartner pedig Észak-Amerika. E két térségbe az Unió gépjárműexportjának több mint kétharmada irányul.

Hova áramlik az Unió gépjárműexportja?

Forrás: Eurostat, ACEA

Hitelezés

Az autóértékesítések növekedésének dinamikáját alapjaiban befolyásolja a finanszírozási környezet, vagyis az olcsó hitelek elérhetősége. Az elkövetkezendő években a nemzetközileg meghatározó jegybankok nagy valószínűséggel fenntartják a támogató pénzpolitikát.

A Fed hivatalos kommunikációja szerint 2023 előtt nem tervez kamatemelést. Az eurózónában még 2023-ban is 2 százalék alatt lehet az átlagos infláció. Emiatt az Európai Központi Bank sem fog jó eséllyel jelentős kamatemelésekbe kezdeni.

A Magyar Nemzeti Bank is fenntartja a támogató monetáris politikát. Az inflációs mutató 2022 elejére visszatér 3 százalékhoz Magyarországon. A mögöttes folyamatokat jobban megragadó adószűrt maginfláció pedig idén, jövőre és 2023-ban is 3 százalék közelében marad. Emiatt Magyarországon sem várható jelentős kamatemelés.

Összességében tehát hosszú ideig velünk maradhat hazai és nemzetközi szinten is az alacsony kamatkörnyezet. Ez jelentősen javítja a hitelfelvételi lehetőségeket és ezáltal erősíti az új autók iránti keresletet.

Érdemes azt is megemlíteni, hogy az óvatossági megfontolások, valamint a járvány és a sok otthon töltött idő miatt jelentősen emelkedtek a lakosság kényszer-megtakarításai. Így sok háztartásnál a megtakarítási oldalról is lehet tere az autóvásárlásnak.

Hazai exportkilátások

A magyar feldolgozóipar több mint negyedéért felelős autóipari ágazat döntően exportra termel. A jelentős működőtőke beáramlásnak, a lendületesen bővülő vállalati hitelezésnek, illetve nagyvállalatok beruházásainak köszönhetően jelentős exportkapacitások épültek és épülnek ki hazánkban.

Ennek köszönhetően tovább nőhet Magyarország exportpiaci részesedése. Az egyre jobban erősödő nemzetközi kereslet magával húzza a hazai autóipar és a kapcsolódó szegmensek termelését is.

Részvénypiaci hatások

A vártnál sokkal gyorsabban éledező keresletet autógyártók részvényárfolyamai is visszatükrözik.

Az európai autógyártók részvényei például lényegesen nagyobbat emelkedtek jó egy éves időtávon, mint a német DAX index vagy a STOXX 600 európai részvényindex.

Az iShares STOXX Europe 600 Automobiles & Parts ETF (európai autógyártókat tömörítő passzív befektetési alap) árfolyama 2020 január eleje óta például 25 százalékot menetelt.

Kockázatot a globális chiphiány elhúzódása jelentheti. Bár itt látni kell, hogy ez egy kínálati sokk. A kereslet meg van, így idővel behozhatják hazai és nemzetközi szinten is a lemaradás zömét az autógyártók.