Mennyire védett most a magyar gazdaság egy nagyobb külső sokk ellen?

ElemzésekMennyire ellenálló Magyarország egy esetleges nemzetközi válsággal szemben, számíthatunk-e újabb felminősítésre az idén? Az alábbiakban megvizsgáljuk, hogyan alakulnak az ország sérülékenységét mérő fontosabb mutatók.

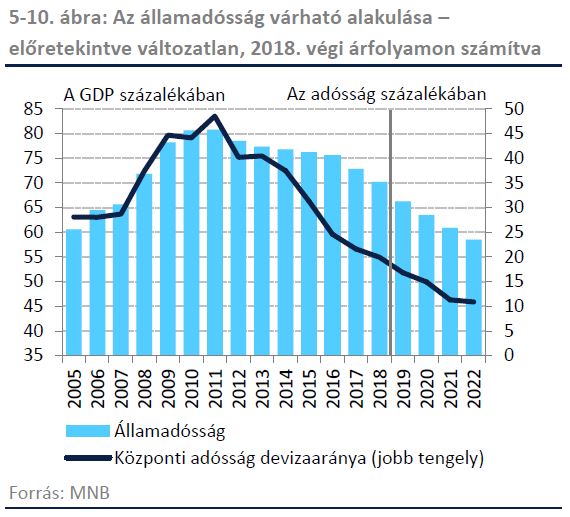

Államadósság és költségvetés

A tartósan alacsony költségvetési hiánynak és a dinamikus gazdasági növekedésnek köszönhetően továbbra is csökkenő pályán halad Magyarország GDP arányos bruttó államadóssága, amely 2019 végére 66 százalékra, 2022 végére pedig 60 százalék alá mérséklődhet.

Ezzel párhuzamosan a belföldi finanszírozás és a lakossági állampapírok térnyerésével folyamatosan csökken az államadósság devizaaránya, ami idén év végére 15 százalékra süllyedhet, míg 2022 végére 10 százalék közelébe kerülhet.

Ennek eredményeképpen hazánk külső pénzügyi sérülékenysége jelentősen csökken, az államháztartás gyakorlatilag immunissá válik a forintárfolyam mozgásaival szemben.

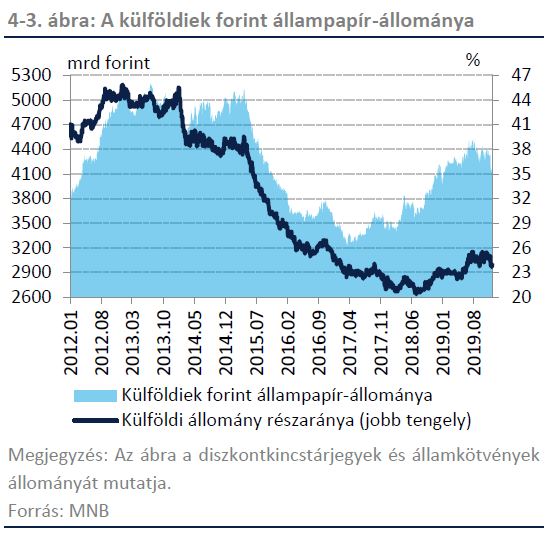

Alacsony szinten alakul a külföldi befektetők forint államkötvény állománya is, ami védettebbé teszi Magyarországot a külföldi szereplők hangulatváltozásaival szemben.

Nettó külső adósság

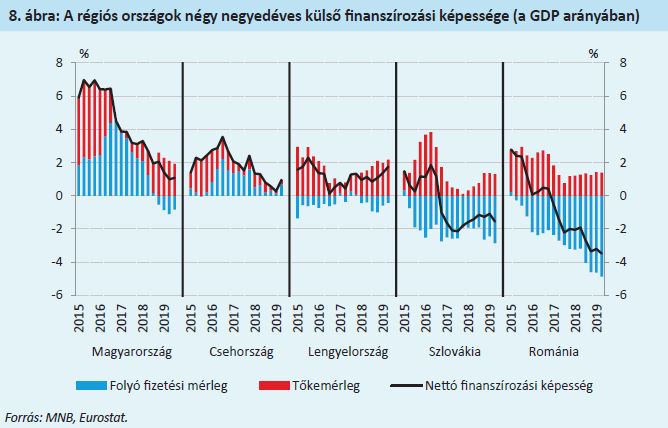

Magyarország külső finanszírozási képessége – avagy a folyó fizetési mérleg és a tőkemérleg együttes egyenlege – a GDP 2 százaléka közelében stabilizálódik az elkövetkezendő 3 évben, amihez nagyban hozzájárulnak a kiépülő új exportkapacitások.

A közép-kelet-európai régióban hazánk és Lengyelország rendelkezik a legmagasabb külső finanszírozási képességgel.

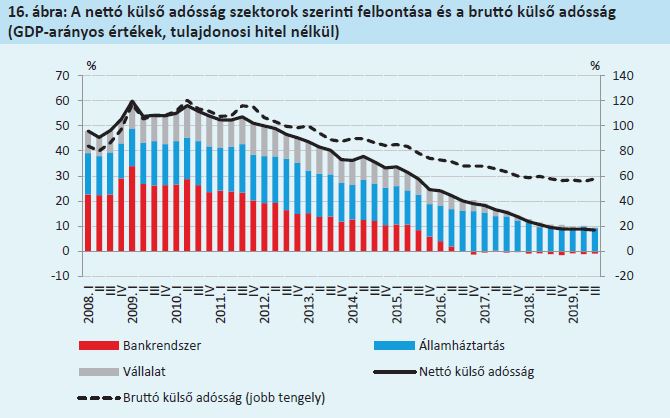

Az erős külső finanszírozási pozíciónknak hála Magyarország nettó külső adóssága, vagyis a vállalatok, bankok, lakosság és az állam külföldi szereplőkkel szembeni hiteltartozása 2021-re nulla százalék közelébe csökken, 2022-re pedig akár nettó hitelezővé is válhatunk. Erre elvileg Mátyás király óta nem volt példa.

Forrás: MNB

Forrás: MNB

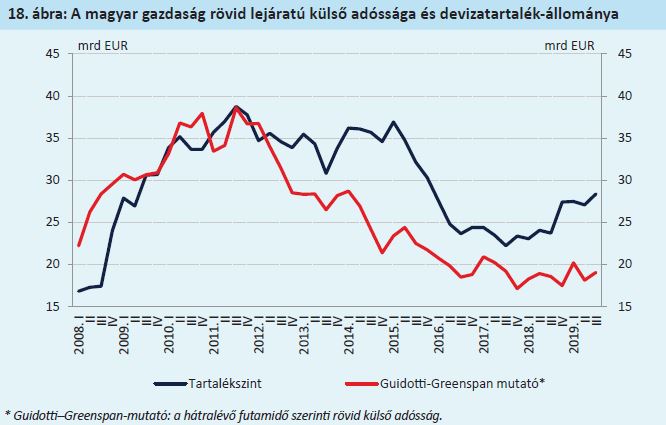

Devizatartalék, rövid külső adósság

Stabilan 20 milliárd euró alatt navigál a magyar gazdaság rövid lejáratú külső adóssága, amely szintén csökkenti az ország kockázatosságát. A jegybank devizatartaléka ezzel egyidejűleg közelíti a 30 milliárd eurót. A Guidotti–Greenspan szabály tehát bőségesen teljesül, miután a devizatartalék közel 10 milliárd euróval meghaladja a rövid lejáratú külső adósságállományt.

Forrás: MNB

Forrás: MNB

Magánszektor adóssága

A magánszektor, vagyis a háztartások és a vállalatok GDP arányos adóssága régiós szinten rendkívül alacsony. A visegrádi országok átlaga kétszer, az EU országok átlaga közel háromszor meghaladja a magyar szintet. Ennélfogva nem beszélhetünk túlzott mértékű eladósodottságról idehaza.

Hazánk pénzügyi fejlettsége magasabb szintet tesz indokolttá, ezért a Magyar Nemzeti Bank stratégiai célként tűzte ki a magánszektor GDP arányos hitelállományának megduplázását 2030-ig.

A hitelezés bővülése egészséges szerkezetben valósul meg. Az adósságfékek életbeléptetése mellett az új lakossági hitelfolyósítások esetében eltűntek a változó kamatozású konstrukciók, és helyükbe a fix kamatozású forint jelzáloghitelek léptek. Másrészről a devizahitelek korábbi forintosítását követően a lakosság devizaárfolyamkockázata megszűnt.

Kereskedelmi bankok

A bankszektor tőkehelyzete is kedvező, a szektorszintű CET1 tőkemegfelelési mutató 2019 harmadik negyedévében 15,6 százalékon állt.

Forrás: MNB

Forrás: MNB

Ezenfelül a bankszektor lakossági és vállalati hitelportfóliójának a minősége még sohasem volt ennyire jó, a nem teljesítő hitelek aránya és a kockázati költségek historikus mélyponton vannak. Már több alkalommal is pozitív meglepetést okoztak a kereskedelmi bankok a profitszámok tekintetében a negyedéves gyorsjelentések közzétételekor. Utóbbi azért is fontos, mert egy nyereséges bank a jó adósoknak könnyebben hitelez, ami támogatja a gazdasági növekedést.

MÁP Plusz

A Magyar Állampapír Plusz sikeres értékesítésének és a kedvező kamatozásának köszönhetően a lakossági megtakarítási ráta magas szinten stabilizálódik, illetve növekszik az emberek pénzügyi tudatossága. Az alacsony eladósodottság és a növekvő megtakarítási ráta egyaránt növeli a háztartások védettségét.

Munkaerőpiac

3,3 százalékra süllyedt a munkanélküliségi ráta, miközben a 15 és 64 év közöttiek foglalkoztatottsági rátája 70,3 százalékra emelkedett, amely egyben történelmi csúcs. A gazdaságban uralkodó munkaerőhiány és a széles bázisú, gyors GDP növekedés fényében az elkövetkezendő években is 9 százalék körül növekedhetnek a bérek a versenyszférában.

Az estlegesen felszabaduló munkaerőt pedig viszonylag gyorsan fel tudja szívni a piac. A magas foglalkoztatottság és a közel kétszámjegyű átlagos béremelkedés együttesen biztosítják a lakossági fogyasztás erőteljes bővülését az elkövetkezendő években.

Jegybanki mérlegfőösszeg

Az MNB mérlegfőösszege nagyságrendileg a GDP 25 százaléka közelébe süllyedt szemben a 2010 év végi 40 százalék feletti értékkel.

Az alacsonyabb jegybanki mérlegfőösszeg alapvetően növeli az MNB mozgásterét, valamint csökkenti a jegybank kamatlábkockázatát. Összehasonlításképpen az Európai Központi Bank mérlegfőösszege az eurózóna gazdaságának 40 százaléka körül mozog, ami szűkíti a bevethető eszköztárat.

Jegybanki programok

Az 1000 milliárd forintos keretösszegű Növekedési Hitelprogram Fix (NHP Fix) és a 450 milliárd forintos keretösszegű Növekedési Kötvényprogram (NKP) elindításával az MNB elősegíti a KKV hitelezés egészséges szerkezetű felfutását, a banki verseny élénkülését, valamint a vállalati kötvénypiac elmélyülését, likviditásának növekedését.

Az NKP ezenfelül egy rugalmasan alakítható csatornaként is funkcionál, amit szükség esetén kibővíthet a Magyar Nemzeti Bank, és pótlólagos forrásokkal láthatja el a vállalati szektort.

Érik a felminősítés

A piac hozzávetőlegesen 2 kategóriával feljebb árazza a hazai eszközöket Magyarország aktuális hitelminősítésénél. Elég csak a történelmi mélyponton lévő kötvénypiaci hozamokra gondolni, de igen kedvező képet festenek a csődkockázatot mérő CDS felárak is. Utóbbi 0,5 százalék alá süllyedt az év elején.

Magyarország egyensúlyi helyzete gyakorlatilag minden területen javult az elmúlt években. A hitelminősítő intézetek által leginkább kifogásolt GDP arányos államadósság és annak devizaarányának süllyedésével a második félévben megérdemelne hazánk egy újabb felminősítést a Standard & Poor’s-tól és a Fitch Ratings-től egyaránt.

Tekintve, hogy a Moody’s jelenleg el van maradva egy fokozattal az előbbi két hitelminősítő intézettől, a Moody’s Investors Service részéről már a következő felülvizsgálat alkalmával is indokolt lenne egy pozitív döntés.