Mi lesz a hazai inflációval, ha elszabadul az izraeli-iráni konfliktus? Itt vannak a számok

ElemzésekJúnius 13-án Izrael megtámadta Iránt, ezzel egy újabb erőteljes geopolitikai kockázat realizálódott, mely szélsőséges esetben olaj- és földgázkínálati válságot, magasabb globális inflációt és alacsonyabb növekedési ütemet okozhat. Bár Irán eddig több alkalommal fenyegetett a Hormuzi-szoros lezárásával, de soha nem váltotta be a fenyegetést, nem lehet teljesen kizárni, hogy a jelenlegi helyzetben megteszik. Ez egyrészt ellátási válságot okozna, másrészt az Egyesült Államok katonai beavatkozását vonhatja maga után, mely jelentősen csökkentené a tárgyalásos rendezés esélyét - írja elemzésében Varga Zoltán, az Equilor Befektetési Zrt. senior elemzője.

Június 13-án Izrael megtámadta Iránt, ezzel egy újabb erőteljes geopolitikai kockázat realizálódott, mely szélsőséges esetben olaj- és földgázkínálati válságot, magasabb globális inflációt és alacsonyabb növekedési ütemet okozhat. Bár Irán eddig több alkalommal fenyegetett a Hormuzi-szoros lezárásával, de soha nem váltotta be a fenyegetést, nem lehet teljesen kizárni, hogy a jelenlegi helyzetben megteszik. Ez egyrészt ellátási válságot okozna, másrészt az Egyesült Államok katonai beavatkozását vonhatja maga után, mely jelentősen csökkentené a tárgyalásos rendezés esélyét.

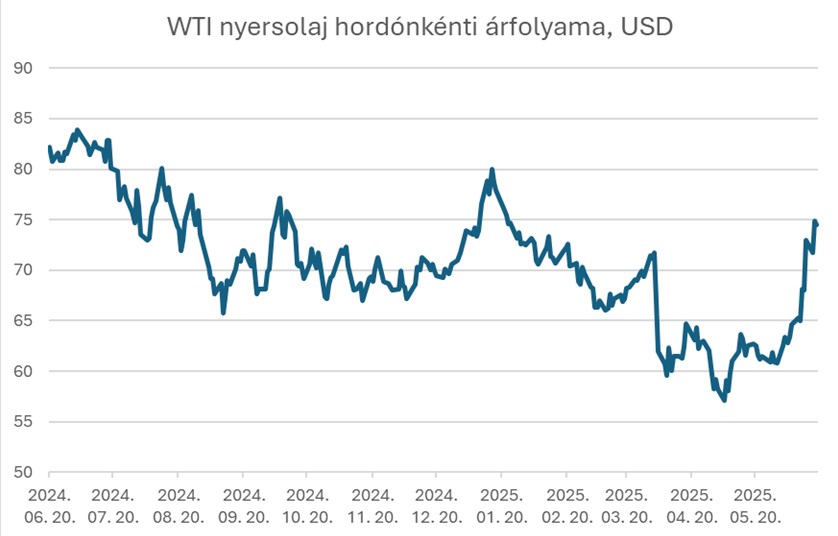

Érdemes megnézni, hogy milyen gyakorlati következményei lennének a blokádnak. Naponta 20 millió hordó nyersolaj halad át az útvonalon, mely a globális fogyasztás 20 százalékát teszi ki. Emellett a globális LNG-forgalom 20 százaléka is ezen a kereskedelmi útvonalon halad.

Az olajszállítást csak részben lehetne alternatív útvonalon kiváltani, Szaúd-Arábia és az Egyesült Arab Emirátusok rendelkezik csővezetékkel, de ezek összkapacitása csupán 2,6 millió hordó naponta. Egy ilyen helyzetben más OPEC-országok és az Egyesült Államok a kitermelés emeléséről dönthetne, illetve a stratégiai olajtartalékhoz is hozzányúlnának, de ez csak kismértékben tudná ellensúlyozni a kieső mennyiséget.

Összehasonlításképpen: az 1973-as, 5 hónapig tartó olajembargó során az akkori fogyasztás 5-10 százaléka esett ki, és így is globális méretű recessziót okozott. Blokád esetén a nyersolaj és a földgáz világpiaci ára akár 20-30 százalékkal is emelkedhetne, annak minden inflációs és növekedési következményével együtt.

Milyen hatása lenne az amerikai inflációra? A Fed számításai szerint az olajár minden 10 dolláros emelkedése 0,2 százalékkal növeli az Egyesült Államokban az inflációs rátát, tehát az olajár 20-30 százalékos emelkedése 0,3-0,4 százalékkal tolná felfelé az inflációt, és megtörne a jelenlegi dezinflációs trend. Ez arra késztetné a jegybankot, hogy hosszabb ideig magasan tartsa a kamatszintet, ez esetben veszélybe kerülhet az idei évi kamatcsökkentés. Jelenleg a piaci árazások 2, egyenként 25 bázispontos kamatvágást mutatnak idénre. Emellett nagyobb kockázatot jelent az inflációs várakozások megugrása mind a vállalatok, mind a háztartások körében. A 2022-2024-es magas inflációs időszak példáján látjuk, hogy ez egy lassú és nehézkes folyamat.

Hazai hatások. A magyar makrogazdasági folyamatokat több csatornán keresztül is befolyásolná egy ilyen energiakínálati sokk. A hazai inflációs kosárban magas az üzemanyagok súlya, így minden 10 százalékos üzemanyagdrágulás nagyjából 0,8 százalékkal emelné meg a headline inflációt.

A földgáz árának jelentős emelkedése ismét feszültséget okozna a rezsicsökkentési rendszerben, rontaná a külső egyensúlyi mutatókat, és akár nagymértékben gyengíthetné a forintot, mely tovább növelné az importált inflációt. A magas Fed-kamatszint, az emelkedő infláció és a gyengülő forint miatt a Magyar Nemzeti Bank nem tudna kamatot vágni, sőt kamatemelésre lenne szükség.

Mennyi esélye van a fenti horrorforgatókönyvnek? Szerencsére továbbra sincs 30-40 százaléknál nagyobb esélye a blokádnak, mivel az erőteljes katonai következményekkel járna, ezért várhatóan Irán csak a legvégső esetben dönt róla. A blokád időtartama sem húzódna el több hónapig, így az említett hatások inkább csak rövid távon jelentkeznének, de mindenképpen felborítanák a dezinflációs trendeket, és az éppen élénkülő globális gazdasági növekedést is megakasztanák.

A cikk szerzője Varga Zoltán, az Equilor Befektetési Zrt. senior elemzője.