Nagyot fékezett az infláció szeptemberben

ElemzésekAz élelmiszerek, a szeszes italok, dohányáruk és a szolgáltatások mérsékeltebb éves áremelkedése érezhetően visszafogta az inflációs mutatókat szeptemberben. A koronavírus egyedi hatásai ezúttal is jelentkeztek. A mérséklődő árdinamika csökkenti a forinton a nyomást, de a kötvénybefektetők is kisebb felárat várhatnak el.

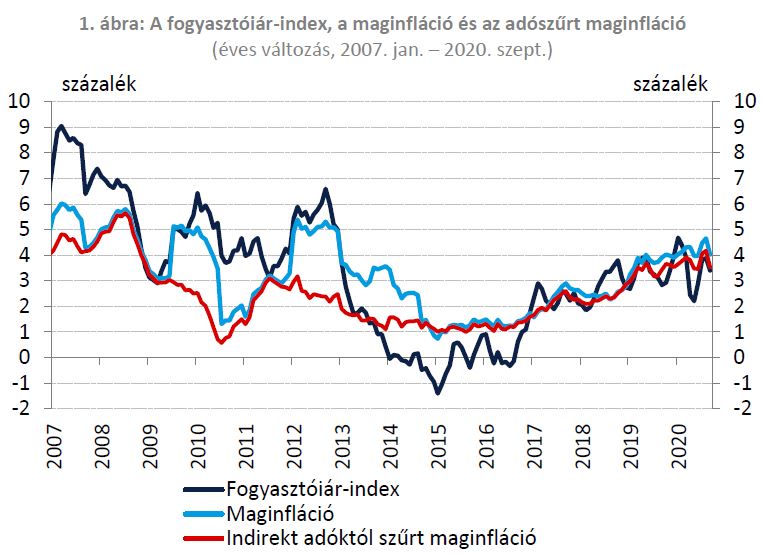

Szeptemberben az infláció 3,4 százalékra, a maginfláció 4,0 százalékra, míg az adószűrt maginfláció 3,5 százalékra mérséklődött.

Forrás: MNB

Koronavírus-hatás

Az elmúlt időszakban a járvány szokatlanul magas áremelkedést okozott. Ez az első negyedévben a pánikvásárlásokra, nyáron pedig a szolgáltatások árának nem várt megugrására vezethető vissza. Utóbbi a gazdaság hirtelen újranyitásával és az elmaradt áremelések érvényesítésével magyarázható.

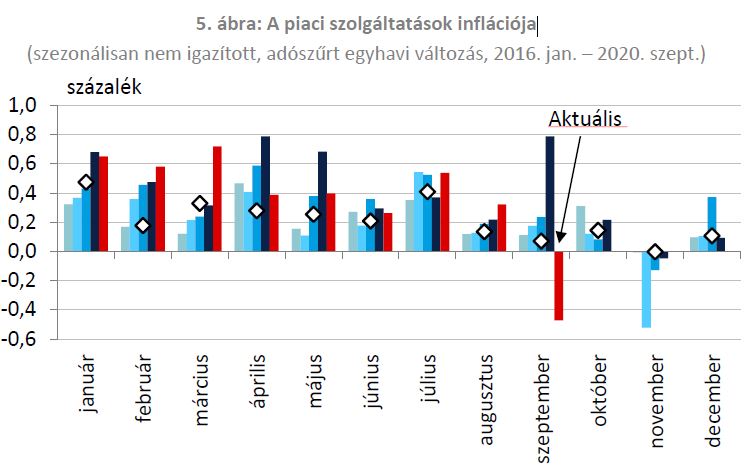

A szolgáltatások árdinamikája ezzel szemben szeptemberben a korábbi évektől eltérően 0,5 százalékkal csökkent. Ezt alapvetően a mobiltelefon, internet, illetve a belföldi üdülési szolgáltatások árainak mérséklődése okozta.

Forrás: MNB

Élelmiszerek

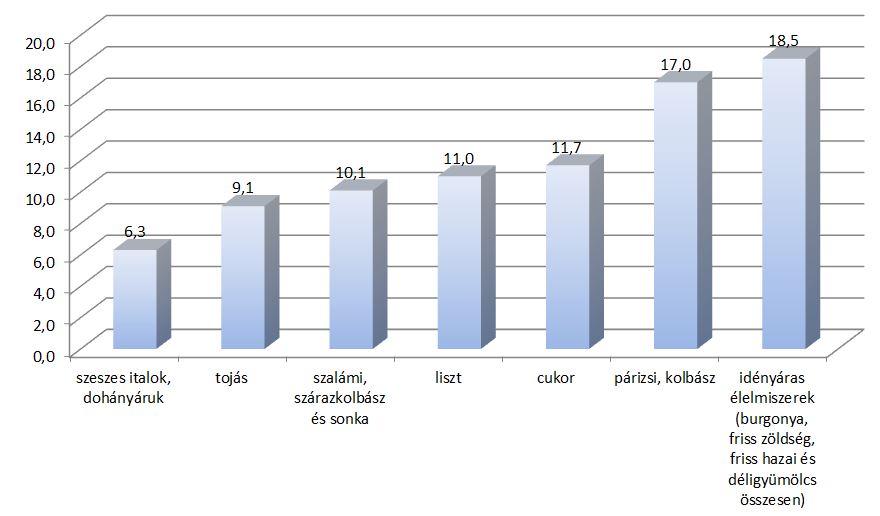

Az élelmiszerek inflációja az elmúlt időszakban a visegrádi országokban, Romániában és Bulgáriában is magas szinteken alakult. Ez a kereslet-kínálati sokkokra, a kedvezőtlen időjárási körülményekre, a kínai sertéspestisre és az elmúlt évek gyors béremelkedésére vezethető vissza.

Az élelmiszerárak növekedési üteme az augusztusi 7,8 százalékról szeptemberre 7,3 százalékra lassult.

Élelmiszerárak éves változása, százalék

Forrás: KSH, növekedés.hu

Iparcikkek

Az iparcikkek éves inflációja nem változott szeptemberben. Mind a tartós, mind a nem tartós iparcikkek árindexe az előző havi szint közelében alakult.

Lakossági várakozások

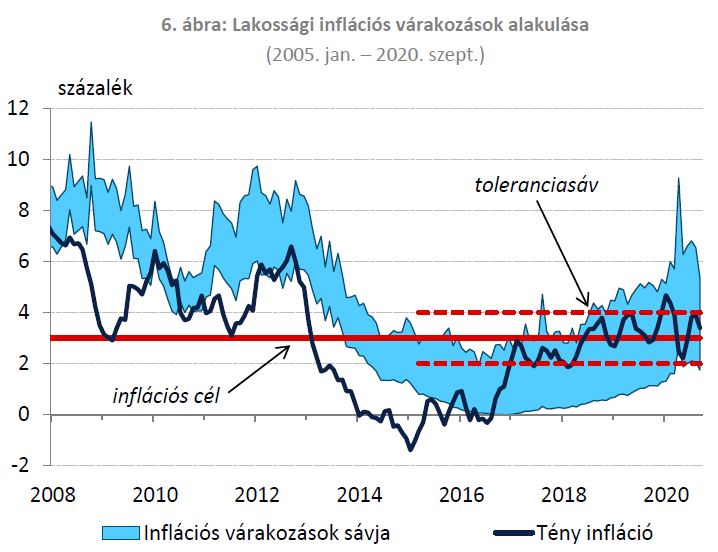

Az inflációs mutatók süllyedésével összhangban érezhetően csökkentek szeptemberben a lakosság inflációs várakozásai.

Forrás: MNB

Kilátások

Az eurózónában az év végéig a negatív tartományban mozoghat az inflációs mutató, amit egy lassú, fokozatos emelkedés követhet. A mutató azonban még 2022 végéig sem éri el az Európai Központi Bank 2 százalékos célját.

Emiatt az importált infláció tartósan alacsony maradhat. A járványhelyzet fokozódásának és az átmenetileg hullámzó foglalkoztatottság hatására a belső kereslet is visszafogottabban alakulhat. A hazai GDP is messze a potenciális szintje alatt van. Mindez a magasabb bázissal karöltve hozzájárul ahhoz, hogy középtávon visszatérjenek a 3 százalékos jegybanki cél közelébe az inflációs mutatók Magyarországon.

Piaci hatások

Az árdinamika és a várakozások szélesebb körű csökkenése a kötvénypiacra is jótékony hatással van, miután így egyre kisebb inflációs prémiumot várhatnak el a kötvénypiaci befektetők. Ez a hozamok süllyedését segíti a közepes és hosszabb lejáratokon, amit mellesleg a jegybank módosított állampapír-vásárlási programja és fedezett hiteleszköze is nagyban támogat.

A monetáris politika változatlansága mellett a forintra is jótékony hatással van az infláció csökkenése. A fejlemények hatására csökkenhet a hazai fizetőeszközön a leértékelődési nyomás.