Nem csak a japán kormány került bajba, a jegybank is lépésre kényszerülhet

ElemzésekSzétesett az elmúlt napokban a japán kormánykoalíció, a nemrégiben megválasztott új miniszterelnök pozíciója kétségessé vált. De nem csak a politikai válság nehezíti Sanae Takaichi helyzetét, gazdasági terveinek végrehajtásához sem állnak rendelkezésre a megfelelő feltételek. Közben a japán jegybank arra kényszerülhet, hogy idő előtt beavatkozzon a piaci folyamatokba.

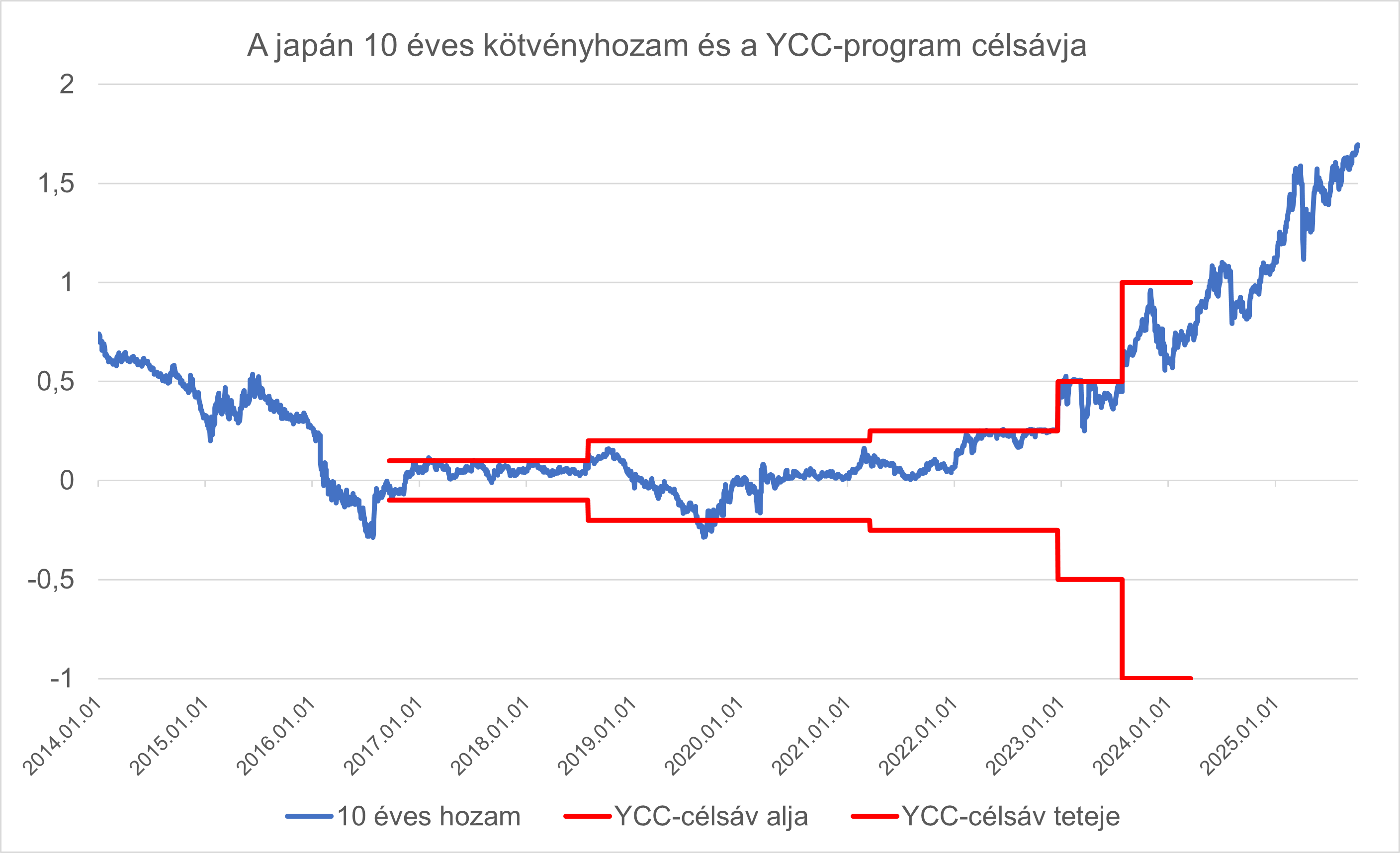

Japán GDP-arányos államadóssága a koronavírus-járvány miatt 236 százalékról 258 százalékra ugrott fel 2020-ban. Ezután fokozatos csökkenés következett, tavaly év végén a GDP 237 százalékáig tért vissza a mutató. A javulást az alacsony kötvényhozamok tették lehetővé, amelyhez a szigetország jegybankja, a Bank of Japan tevékenyen járult hozzá. A hozamgörbekontrollt (YCC) 2016 szeptemberében vezették be, miután a mennyiségi és minőségi lazítás (QQE), és a negatív kamatszint ellenére deflációs spirálba került a japán gazdaság.

A program elsődleges célja az extrém alacsony kamatkörnyezet, így az államadósság kedvező kondíciók melletti finanszírozásának hosszabb távú fenntartása volt.

2016-ban az egynapos irányadó kamatszintet -0,1 százalékon határozták meg, míg a 10 éves államkötvény hozamára 0 százalék körüli célt tűztek ki. Hivatalosan nem adtak meg toleranciasávot, de a gyakorlatban +/-0,1 százalékkal számoltak a piaci szereplők. 2018 júliusában lazítottak a feltételeken, a 0 százalékos hozamcélhoz +/-0,2 százalékos célsávot rendeltek, amit 2021 márciusában már +/-0,25 százalékra szélesítettek. 2022-ben az orosz-ukrán háború nyomán kitört energiaválság miatt Japánban is emelkedni kezdett az infláció: hét év után ekkor érte el először a 2 százalékos jegybanki célszintet.

A program elsőként napi fix-kamatú ajánlatot adott 0,25 százalékon, azaz innentől lényegében hozamsapkaként funkcionált. Majd decemberben +/-0,5 százalékra emelték a sávot, tehát fél százalékig engedték fel a 10 éves hozamot. Kazuo Ueda jelenlegi jegybankelnök 2023 áprilisában vette át a pozíciót, és célként tűzte ki a fokozatos kilépést az YCC programból. A globális hozamemelkedés miatt 2023 júliusában ismét módosítani kellett a paramétereken, ekkor már 1 százalék volt a felső határ, majd októberben törölték a hozamplafont, de továbbra is fenntartották a beavatkozás lehetőségét.

Hivatalosan 2024 márciusában szüntette meg a japán jegybank az YCC és a QQE programokat. Ekkor több mint 8 év után megtörtént az első kamatemelés is, ezzel véget ért a negatív kamat időszaka.

Ezt követően még 40 bázispontos kamatemelést hajtott végre a jegybank, jelenleg 0,5 százalékon áll az irányadó ráta.

10 éves hozam és YCC-program célsávja

Látunk tehát egy tartósan jegybanki cél felett mozgó inflációt, alacsony kamatszintet, magas GDP-arányos államadósságot, illetve az ezek nyomán gyengülő devizát.

Október elejéig a piaci szereplők arra számítottak, hogy a jegybank teszi a dolgát, és az idei évben még összesen 25 bázisponttal emeli a kamatot, majd jövőre újabb hasonló lépést hajt végre. Október elején Sanae Takaichi nyerte a kormánypárt-vezetői választást, ami jelentős fiskális és monetáris politikai fordulat lehetőségét vetítette előre.

Érdemes hozzáfűzni, hogy Japánban csak formálisan független a jegybank, a gyakorlatban szorosan együttműködik a mindenkori kormányzattal.

Az új miniszterelnök agresszív gazdaságélénkítést hirdetett fiskális lazítással, és ultralaza monetáris politikával. Takaichi megválasztásának hírére jelentősen csökkentek a kamatemelési várakozások. Ezzel párhuzamosan intenzív jengyengülés indult a devizapiacon.

Az új miniszterelnök terveivel azonban több probléma is van.

A legnagyobb ezek közül az, hogy az október 10-én bekövetkezett kormányválság miatt kétségessé vált, hogy lesz-e alkalma végrehajtani. De ha a politikai akadályok el is hárulnak, nem szabad elfeledkezni arról, hogy Takaichi a korábbi miniszterelnök, Abe Shindzo gazdaságélénkítő programját szeretné tovább vinni, mellyel 2012 és 2019 között valóban látványos eredményeket sikerült elérni. Ugyanakkor a jelenlegi globális, de a japán makrogazdasági környezet sem teszi lehetővé már ezeket a lépéseket, hiszen nem beszélhetünk deflációs környezetről Japánban, jelentősen magasabb a globális hozamkörnyezet, és komoly geopolitikai kockázatok állnak fenn.

Ráadásul a jen további gyengülése is keresztülhúzhatja a terveket, hiszen az importált infláció erősödése végül idő előtti lépésre kényszerítheti a jegybankot.

Tavaly áprilisban a japán pénzügyminisztérium a dollár-jen árfolyamának 160-as szintjének közelében aktívan beavatkozott. A devizatartalékból dollárt szabadítottak fel, és eladták a piacon. Ennek hatására hirtelen 154 közelébe erősödött vissza a jen árfolyama, majd idén januárban szintén a 160-as szint közelében fordult a jegyzés. Nemrégiben ismét fontos ellenállási szint került áttörésre 151-nél, mely már rövid távú támaszt jelent, a következő ellenállás pedig 154-155 között látható.

Beavatkozás közelében járunk?

Nem zárható ki, hogy amennyiben a 160-as szint felé fog közelíteni a jegyzés, a kormány és a jegybank elsőként verbális intervencióval, majd aktív devizapiaci beavatkozással reagál majd, így ezekre a szintekre érdemes kiemelten figyelni a következő hetekben.

A jegybanki döntéshozók rendkívül nehéz helyzetbe kerülhetnek, hiszen meg kell majd felelni az árstabilitási mandátumnak, támogatni az expanzív gazdaságpolitikát, illetve lehetővé tenni az államadósság olcsó finanszírozását. A három feladatból minimum egyet el fognak véteni, ha most tippelni kellene, az inflációs cél lesz az.