Rengeteg adós valójában jól jár a magasabb inflációval és hitelkamatokkal

Elemzések3000 milliárd forint köthető olyan adósokhoz, akiknek a jelzáloghitele vagy lejáratig fix kamatozású vagy a hitelük kamatperiódusa hosszabb, mint egy év. Az ő hitelkamatuk és a törlesztőrészeltük nem vagy jó ideig nem emelkedik meg. Ezzel szemben a magasabb inflációs környezetben a bérük jellemzően lendületesen növekszik. Így évről évre egyre könnyebben tudják törleszteni a hiteleiket. 2018 elejétől például harmadával nőttek a reálbérek, miközben számottevő ingatlanáremelkedés bontakozott ki. A legtöbbet tehát azok nyertek, akik fix kamatozású hitelből lakást vettek kiadási és befektetési célra.

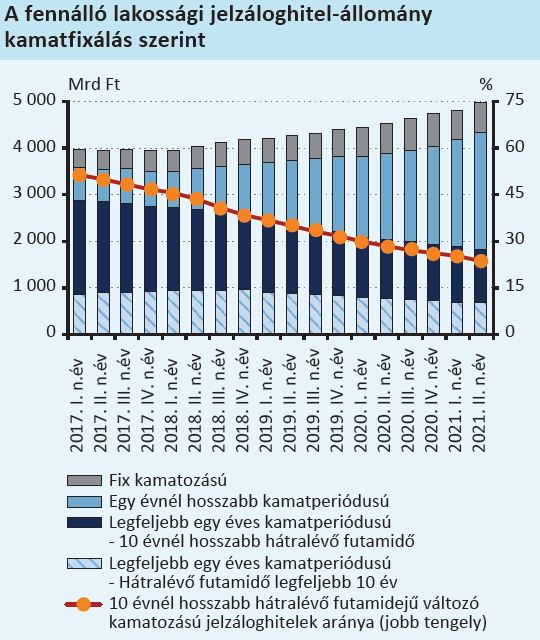

A jelenleg kint lévő 5000 milliárd forintos jelzáloghitelállományból 3000 milliárd forint köthető olyan adósokhoz, akiknek a hitele vagy lejáratig fix kamatozású vagy a hitelük kamatperiódusa hosszabb, mint egy év.

Utóbbi kategóriába jellemzően az 5 és 10 éves fix kamatperiódusú hiteleket lehet sorolni.

A maradék 2000 milliárd forint pedig lényegében a változó kamatozású hitelek állománya.

Forrás: MNB

Kamatok

A kamatok emelkedése ellen tehát jelenleg védve van a jelzáloghitellel rendelkező ügyfelek több mint fele.

A fix kamatperiódusú jelzáloghitellel rendelkező adósok valójában a jelenlegi környezet nyertesei. Hiszen a felvett hitelük „elinflálódik”, miközben nem hat rájuk a kamatkörnyezet emelkedése.

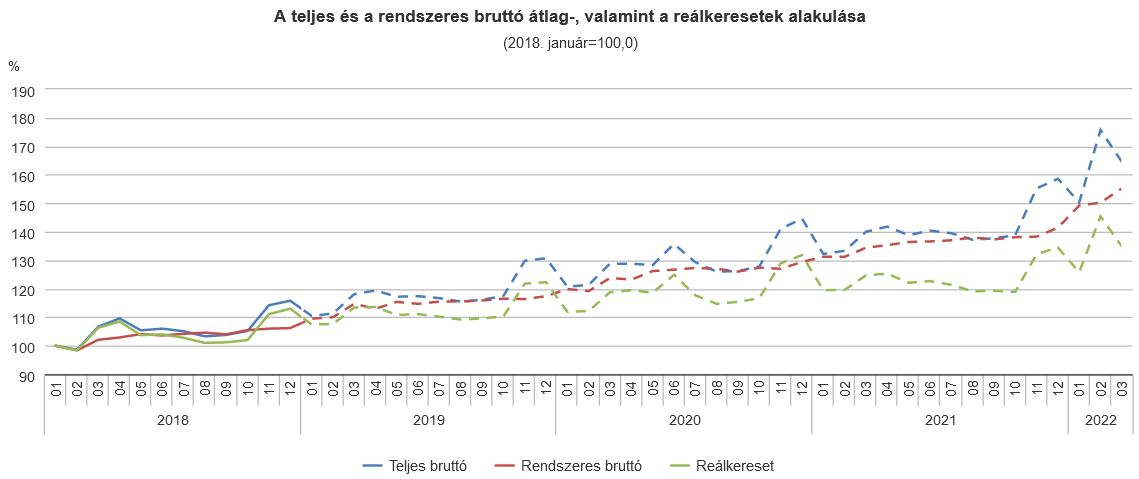

A hitelkamatuk és a törlesztőrészeltük nem emelkedik meg. Ezzel szemben a magasabb inflációs környezetben a bérük, jövedelmük jellemzően lendületesen nőtt. Az átlagbérek várhatóan az idén és jövőre is dinamikusan emelkedhetnek. Így évről évre egyre könnyebben tudják törleszteni a hiteleiket.

Míg 2018-ban megközelítőleg 330 ezer forint volt az átlagbér, addig 2022 márciusára 511 ezer forintra nőttek az átlagos keresetek. 2018 elejétől harmadával nőttek a reálbérek. A fix törlesztőket tehát relatíve egyre könnyebb fizetni.

Forrás: KSH

Ingatlanárak

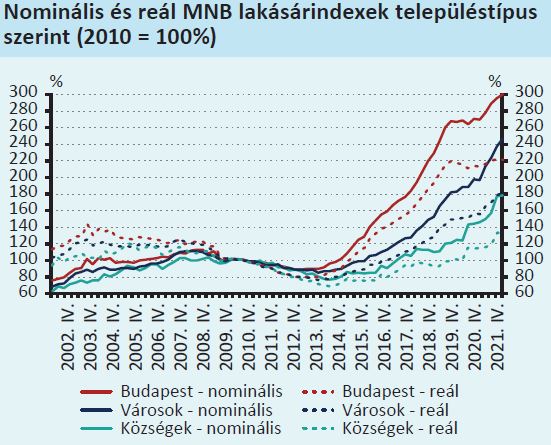

Az elmúlt években ráadásul jelentős ingatlanáremelkedés is megvalósult.

Forrás: MNB

Emiatt az albérleti díjak is új csúcsokra emelkedtek. Az albérleti díjak országos szinten áprilisban 10 százalékkal magasabb voltak a 2020 év eleji szintektől.

A legtöbbet tehát azok nyertek, akik fix kamatozású hitelből lakást vettek kiadási és befektetési célra.

Meddig maradnak magasan a kamatok?

Az infláció 2024-re újra visszatérhet 3 százalék közelébe Magyarországon. Emiatt az MNB 2023 második felétől, illetve 2024 elejétől újra kamatcsökkentési ciklust indíthat.

Ennek köszönhetően azok, akik hosszabb fixált jelzáloghitellel rendelkeznek, lényegében semmit nem fognak megérezni a néhány évre megugró kamatkörnyezetből.

Azok viszont nehezebb helyzetbe kerülhetnek, akiknek például a fix 5 éves kamatperiódusú hitelüket mostanában vagy jövőre kell megújítani. Nekik ugyanis a következő 5 évben a befixált magasabb kamatokat kell fizetniük.

Annuitás

A jelzáloghitel kezdeti életszakaszában jelentősebb a kamatfizetés és kisebb arányú a tőketörlesztés. Ez az arány az idő múlásával fokozatosan megfordul.

Emiatt, ha valaki például felvesz egy 20 éves futamidejű 10 éves fix kamatperiódusú hitelt, az lényegesen kisebb kamatlábkockázatot fut 10 év elteltével, amikor is az akkor érvényes kamatlábakat fixálják be a következő 10 évre. Minél rövidebb tehát a hátralevő futamidő, annál kisebb a kamatlábkockázat.

Javuló tendencia

Az MNB makroprudenciális jelentése is rávilágít, hogy a fennálló jelzáloghitel-állomány fokozatosan csökkenő mértékű kamatkockázatot hordoz.

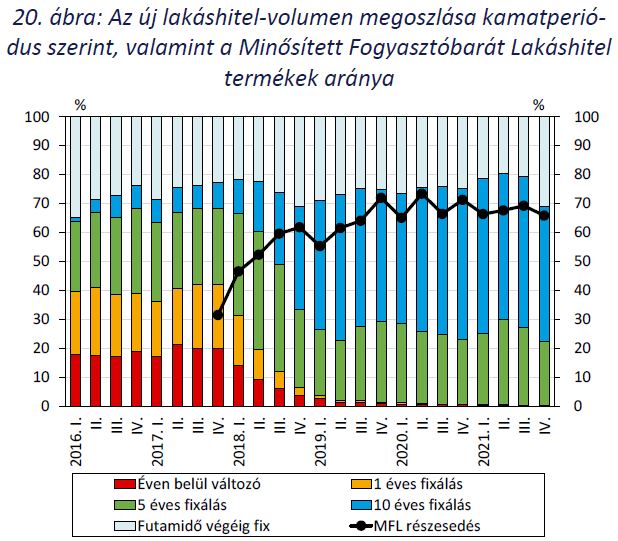

Rendkívül kedvező fejlemény, hogy az új hitelkihelyezésekben lényegében eltűntek a változó kamatozású hitelek. Már évek óta csak fix kamatperiódusú hiteleket folyósítanak a bankok.

Forrás: MNB

Ennek a szerkezetváltásnak köszönhetően a kockázatosabbnak tekinthető, 10 évnél hosszabb hátralévő futamidővel rendelkező változó kamatozású jelzáloghitel-állomány 2021 júniusára 1155 milliárd forintra csökkent. Ez a teljes lakossági jelzáloghitel-állomány 23 százaléka.

A fenti kategória a legsérülékenyebb a hitelkamatok emelkedésével szemben, bár ezen réteg jelenleg a kamatstop intézkedésnek köszönhetően egyelőre védve van.

Az adósságfék szabályok is érdemben támogatják a hitelezési folyamatok fenntarthatóságát.

Az MNB adatai alapján 2021 júniusára a fennálló hitelállomány már több mint 80 százalékát az adósságfék szabályoknak megfelelve helyezték ki. A szabályok 2015-ben léptek hatályba.