Takarékbank: a második negyedévben 14 százalékkal is növekedhet a magyar gazdaság

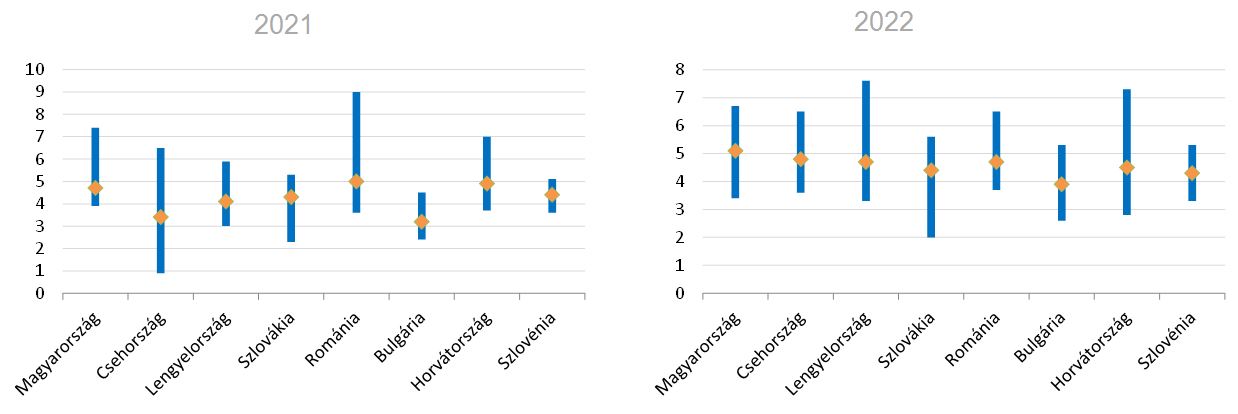

ElemzésekA régióban Magyarország vezetheti a gazdasági kilábalást. A hazai GDP idén és jövőre is több mint 6,5 százalékkal növekedhet. Az infláció idén átlagosan 4 százalék lehet, majd a jövő évtől érdemben lassulhat. A euró/forint árfolyam hosszabb távon 350 forint alá eshet. A reálbéremelkedés a gazdasági helyreállásnak köszönhetően folytatódhat, melynek mértéke évente átlagosan 4,5 százalék körül alakulhat idén, jövőre és 2023-ban. A Takarékbank és a Magyar Bankholding elemzői sajtótájékoztató keretében ismertették friss negyedéves makrogazdasági előrejelzésüket.

Az idei első negyedévben bevezetett korlátozások hatására egyes ágazatokban mélyül a visszaesés. A gazdaság egésze mégis elkerülheti az újabb csökkenést, döntően az ipar és az építőipar további markáns javulásának köszönhetően. A korlátozó intézkedések már csak egyes szektorokat céloztak. Az érintett ágazatok egy része pedig részben alkalmazkodott a korlátozásokhoz – mutattak rá a Takarékbank elemzői.

A keleti oltóanyagok beszerzése érdemben gyorsítja a hazai oltási folyamatot, amelynek köszönhetően a hazai korlátozó intézkedések feloldása több hónappal megelőzheti az uniós országokét.

A második negyedévben éves alapon bőven kétszámjegyű, akár 14 százalék feletti növekedés is elérhető hazánkban a tavalyi mély bázis miatt.

A járvány előtti szintet a Takarékbank elemzői szerint a harmadik negyedévben érheti el a GDP, azonban egyes ágazatok, mint az ipar, már bőven felette lehetnek, míg más ágazatok helyreállása csak lassabb lehet.

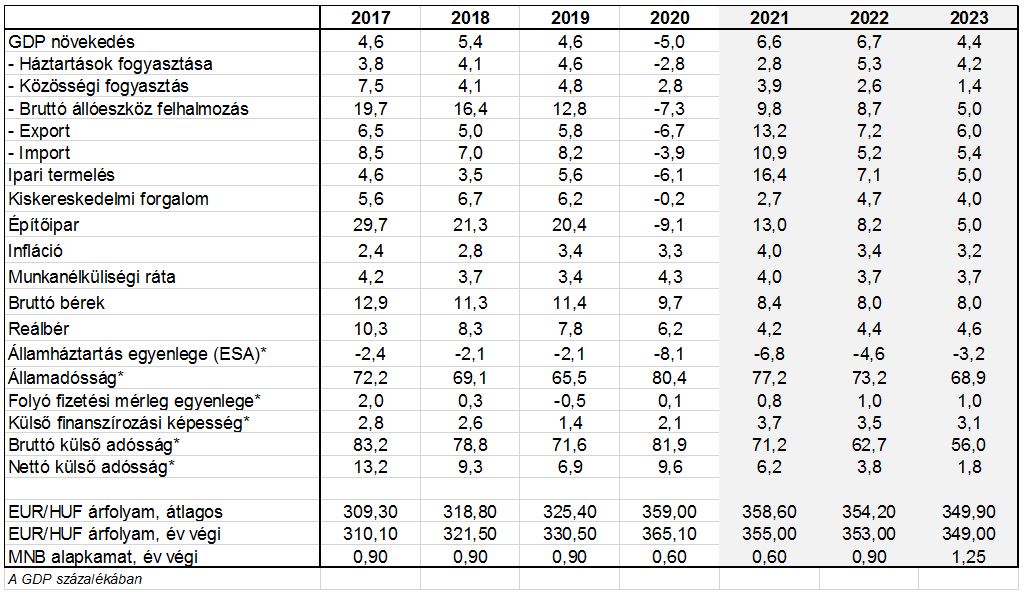

A Takarékbank előrejelzései szerint idén 6,6, jövőre 6,7, míg 2023-ban 4,4 százalékkal bővülhet a magyar gazdaság.

A növekedési kilátásokat az oltási folyamat, illetve a hazai és nemzetközi járványhelyzet alakulása érdemben befolyásolja.

A régióban várhatóan Magyarország büszkélkedhet majd az egyik leggyorsabb növekedéssel idén és jövőre.

GDP növekedési kilátások, százalék

Forrás: Takarékbank

Vegyes helyreállás

Újra csökkent a fogyasztás a korlátozások miatt. Jelenleg a nettó export és a beruházások húzzák a gazdaságot. A második negyedévtől viszont ismét felpattan a fogyasztás.

A GDP termelési oldalán az iparnak már pozitív hozzájárulása van. Az építőipar tovább javul az első negyedévben. Ellenben a turizmus csak a társadalom átoltottsága után állhat helyre.

Ipar

A hazai iparban már megvalósult a kilábalás. A mélypontról 67 százalékot ugrott a termelés.

A feldolgozóipar a felpattanás után stabilizálódhat. A teljesítményt az új kapacitások is segítik. A chiphiány csak átmeneti visszaesést okozott a gépjárműgyártásban, az autógyártók optimisták.

Kedvező, hogy tovább nőnek az ipari új megrendelések és a rendelésállomány.

Összehasonlításképpen a német iparhoz képest a magyar nagyobbat zuhant, de a helyreállás is lendületesebb volt. Napjainkban újra a német ipari növekedési szint felett van a magyar.

Kiskereskedelem

A kiskereskedelmi értékesítések forgalma az újabb korlátozások miatt visszaesett. A gyengébb teljesítmény a magasabb munkanélküliségre, a kieső jövedelmekre, a lakosság óvatosságára és a külföldi vevők hiányára vezethető vissza. A kiskereskedelmi ágazat ezáltal fékezheti a kilábalást.

A kisebb súlyú internetes kiskereskedelem csupán részben tud ellensúlyozni.

A Takarékbank várakozásai szerint márciusban tovább eshetnek, azonban áprilisban újra felpattanhatnak a kiskereskedelmi értékesítések.

Vendéglátás

Az elhúzódó járványhelyzet miatt újra visszaesett a vendéglátás szegmens árbevétele, bár kisebb mértékben, mint tavasszal. Több vendéglátó alkalmazkodott a házhozszállításhoz, illetve nem zártak be a munkahelyi menzák sem - mutattak rá a Takarékbank elemzői.

A vakcinák tömeges alkalmazásáig legfeljebb fokozatos nyitás jöhet. A korábbi fogyasztás szempontjából bizonytalanságot szül az oltásigazolással kapcsolat szabályozás alakulása is. Mindenképpen pozitívum, hogy nyitnak a teraszok, bár a turizmus visszatéréséig nem várható teljes helyreállás.

Építőipar

Felpattant az építőipar is. Az ágazatot támogatják az újrainduló lakásépítések, a felfutó lakásfelújítások és az állami, uniós fejlesztések. A kedvező tendenciákat megerősíti a szerződésállomány bővülése. A szerződésállomány rekord szintre, 2400 milliárd forint felé nőtt.

Az állami támogatás és az 5 százalékos lakás-áfa miatt tovább élénkülhetnek a lakásépítések. Ráadásul sok beragadt projekt is elkészülhet.

Ezzel együtt mesze még a pénzügyi válság előtti csúcs a lakásépítések számában. A lakásállomány megújulásához még több építésre lenne szükség a Takarékbank szerint.

Az új lakások iránti igény láthatóan erős. A Duna House tranzakciószám becslései alapján több mint 5 éves csúcsra robbantak a lakáseladások az első negyedévben. Ezzel párhuzamosan újra élénkülnek az építési engedélyek.

Beruházások

Az állam és a lakosság húzták a beruházásokat. Emellett jó hír, hogy érdemben mérséklődött a vállalati beruházások csökkenése is.

A beruházási támogatások és a korábban eldöntött működő tőke beruházások tovább élénkíthetik a beruházásokat a következő negyedévekben. A nemzetgazdasági beruházási ráta a jelenlegi 27 százalék körüli szintjéről tovább emelkedhet a magas beruházási dinamika és deflátor miatt.

Infláció

Az üzemanyagok és a dohánytermékek jövedéki adója miatt csúcsra ugrik az infláció. Fontos ugyanakkor, hogy az adószűrt maginfláció mérsékelt maradhat.

Az inflációs kilátásokat jelenleg sok egyedi ársokk és kockázat övezi. Ha a vártnál gyorsabb lesz a helyreállás, az munkaerőhiányhoz és magasabb bérdinamikához vezethet.

Az infláció idén, jövőre és 2023-ban rendre 4,0, 3,4 és 3,2 százalékon alakulhat éves átlagban.

Az árdinamikát és a folytatódó béremelkedést figyelembe véve a reálbérek idén 4,2, jövőre 4,4, míg 2023-ban 4,6 százalékkal emelkedhetnek a Takarékbank várakozásai alapján.

Hiány és adósság

A megugró költségvetési hiány fokozatosan csökkenhet. A Takarékbank előrejelzései szerint idén már mérséklődik az adósságráta a gyors nominális GDP növekedés hatására.

Az államadósság devizaaránya 19 százalék közelébe ugrott, de újra mérséklődik a forintkibocsátásokkal. Az államadósság szerkezete változatlanul kedvező.

Jelentősen nő a külkereskedelmi többlet

Tavaly a külkereskedelmi egyenleg 1,46 milliárd euróval javult. Idén a külkereskedelmi többlet tovább emelkedhet: az első félévben javulás, a másodikban enyhe romlás várható.

A tavalyi enyhe többlet után javulhat a folyó fizetési mérleg, illetve javulhat a szolgáltatások külkereskedelme is. Ezt részben ellensúlyozza a jövedelem egyenleg várható romlása. A külső finanszírozási képesség stabilan pozitív marad.

Átmenetileg emelkedik a külső adósság

Az elmúlt időszakban kisség emelkedett a külső adósság, mely a folyó fizetési mérleg, a külső finanszírozási képesség és az új uniós alapok hatására újra csökkenésnek indul. Néhány év múlva pedig már nettó hitelező lehet a hazai gazdaság.

Nemzetközi monetáris politika

Az Európai Központi Bank (EKB) folytatja a kötvényvásárlásokat. A lassú oltás és kilábalás, valamint a magugró adósságok miatt lehetséges, hogy tartósan velünk marad az EKB kötvényvásárlási programja. Ezenfelül az EKB nagyon messze van a 2 százalékos inflációs céljától.

Az Egyesült Államokban a Fed sem tudott 10 éves időtávon átlagosan 2 százalékos inflációt elérni. Kérdés, hogy átmeneti jelleggel meddig engedi 2 százalék felé az árdinamikát az amerikai jegybank, mely már átlagosan 2 százalékos inflációt céloz meg. A Fed új munkaerőpiaci, egyenlőségi céljait ráadásul még nehezebb elérni.

A Takarékbank elemzői szerint jó eséllyel tartósan velünk maradhat a laza nemzetközi pénzpolitika.

Kamatemelési kockázatok

A külső monetáris környezet sokáig laza maradhat. A hazai infláció emelkedése miatt ugyanakkor kisebb kamatemelésre kényszerülhet az MNB.

A határidős kamatlábak gyors kamatemelkedést áraznak, de a sietség nem indokolt a Takarékbank szerint.

A kötvénypiaci hozamok tavaly óta ugyan emelkednek a nemzetközi tendenciával összhangban, de összességében szűk sávban maradtak. Kedvező fejlemény, hogy a tavaszi ingatdozás után stabilizálódtak a buborok.

Merre megy a forint?

Az elmúlt időszakban megállt a forint gyengülése, mely már régóta alulértékelt volt. A leértékelődést a feltörekvő piacokkal szembeni időszakos kockázatkerülés, a magasabb hazai infláció és a negatív reálkamatok okozták.

Emellett kedvezőtlen volt a forint szempontjából, hogy a világgazdaság és az export gyengélkedésével a folyó fizetési mérleg többlete is némileg elolvadt.

A gyors hazai oltás és a gyorsabb gazdasági nyitás ugyanakkor támogathatják a forintot. A Takarékbank az év végére 355, 2022 végére 353, 2023 végére 349 forintra várja az euró/forint árfolyamot.

Dinamikusan növekvő háztartási vagyon

A háztartások jóval többet takarítanak meg a hitelfelvételhez képest. Ebben szerepet játszanak a kényszermegtakarítások, az óvatosság és a törlesztési moratórium. Következésképpen tovább nőtt a háztartások pénzügyi vagyona.

Előrejelzések

Az alábbi táblázat a Takarékbank előrejelzéseit tartalmazza.