Több mint 10 év után újra kamatot csökkentett a Fed

Elemzések- Szerda este 0,25 százalékpontos kamatcsökkentést hajtott végre az amerikai jegybank, ez volt az első kamatvágás 2008 óta.

- Jerome Powell elmondása alapján az alacsonyabb infláció, a mérsékeltebb belső és külső növekedés, valamint a magasabb kockázatok miatt volt szükség a kamatcsökkentésre, nem politikai nyomásra döntöttek így.

- A jegybankelnök kiemelte, hogy a mai lépés nem tekinthető egy kamatcsökkentési ciklus kezdetének, a Fed a friss gazdasági adatoktól függően alakítja a monetáris politikát.

- Első körben erősödött a dollár és estek az amerikai részvénypiacok a fejleményekre.

A piaci várakozásoknak megfelelően 0,25 százalékponttal a 2,0 – 2,25 százalékos sávba csökkentette a Fed az irányadó rátát a s

- Szerda este 0,25 százalékpontos kamatcsökkentést hajtott végre az amerikai jegybank, ez volt az első kamatvágás 2008 óta.

zerdai kamatdöntő ülésén, amivel véget ért a 4 év óta tartó kamatemelési ciklus.

Jerome Powell jegybankelnök emellett kifejtette, hogy a mostani döntés nem tekinthető egy kamatcsökkentési ciklus kezdetének. További kamatvágásokra akkor kerülhet sor, ha tovább romlanak a gazdasági és az inflációs kilátások.

A jegybankelnök kihangsúlyozta, hogy a Fed független, és semmilyen módon nem veszi figyelembe a politikai folyamatokat és igényeket.

Miért volt szükség a kamatvágásra?

Egy sor tényező vezetett a mostani kamatvágáshoz, melyek közül felsoroljuk a fontosabbakat:

- Alacsony az infláció, a Fed 2 százalékos célja csupán 2021-re teljesülhet.

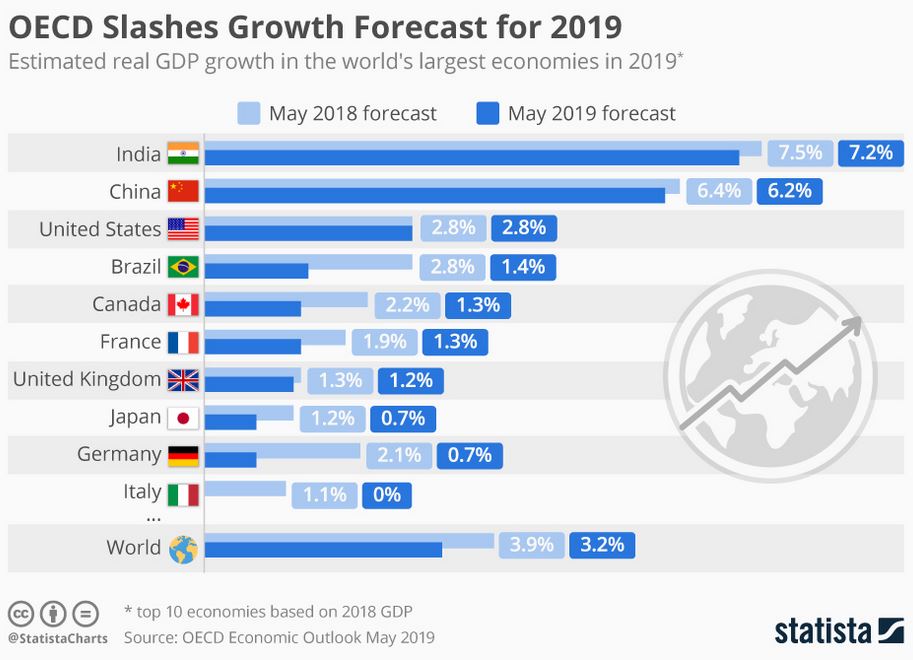

- Lassul a világgazdaság, ami fokozatosan átszivároghat az Egyesült Államokba is: a második negyedéves amerikai GDP 2,1 százalékra lassult szemben az első negyedéves 3,1 százalékos bővüléssel.

OECD gazdasági előrejelzések, 2018 május és 2019 május

Forrás: statista

Forrás: statista

- Magasak a nemzetközi kockázatok, illetve hatalmas a bizonytalanság a kereskedelmi háborúval kapcsolatban, melynek hatása már látszódik a lassuló feldolgozóiparon, illetve az üzleti hangulatindexeken.

- A politikai nyomás is nagy, Donald Trump több alkalommal felszólította a Fed-et, hogy csökkentsen kamatot, aminek tükrében erősödhetne a gazdaság és gyengülhetne a dollár.

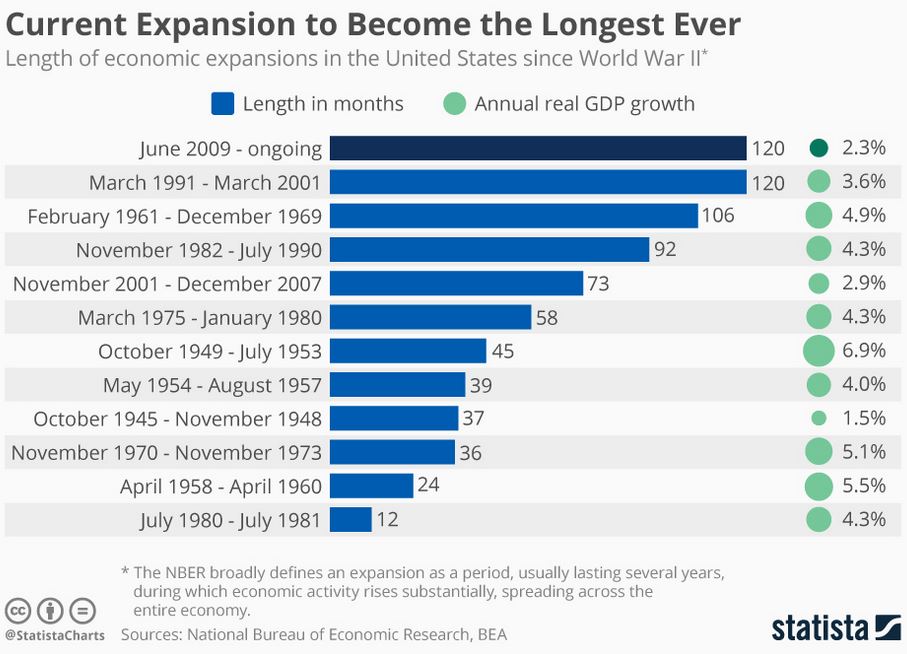

- Tartósan inverz alakúvá válhat a hozamgörbe, azaz a 10 éves hozamok a 2 éves kötvényhozamok alá bukhatnak, egy ilyen állapotot pedig a múltban szinte mindig recesszió követett, igaz 1-2 éves késéssel. A mostani konjunktúra ciklus pedig ráadásul a leghosszabb a második világháború óta, így már statisztikailag is „szükséges lenne” egy technikai recesszió az Egyesült Államokban.

Konjunktúra ciklusok az Egyesült Államokban

Forrás: statista

Forrás: statista

Ennyi nem lesz elég

Ugyan Powell kihangsúlyozta, hogy egyedi kiigazításról volt most szó, azonban a gazdasági lassulással és az infláció mérséklődésével párhuzamosan jó eséllyel további kamatcsökkentésekre lesz még szükség az Egyesült Államokban.

Emellett pedig ősztől befejeződhet a mérlegfőösszeg szűkítési program is, ami korábban szintén a kondíciók szigorodását okozta. A Fed mérlege 4500 milliárd dollárról 3800 milliárd dollár közelébe mérséklődött napjainkra, ami egy hatalmas elmozdulást jelent.

Milyen piaci hatása lehet mindennek?

A romló gazdasági kilátások miatt a piaci szereplők egy még lazább hangvételre számítottak, azonban a Fed egyelőre nem kötelezte el magát további kamatcsökkentések mellett. Ez először csalódást okozott a befektetők körében, így mérsékelten erősödött a dollár, és estek az amerikai részvénypiacok.

Mindazonáltal, ha a jövőben további kamatcsökkentéseket láthatunk, az alapvetően kedvezne a részvénypiacoknak, a feltörekvő régiós devizáknak – így a forintnak is -, valamint támogatná a kötvényhozamok süllyedését.

Kereskedelmi háború

A Fed támogatóbb álláspontja ellenállóbbá teheti az amerikai gazdaságot, ez pedig lehetőséget ad Donald Trump-nak, hogy keményebben tárgyaljon Kínával. Nem szabad elfelejteni ugyanakkor, hogy jövő novemberben esedékes az elnökválasztás az Egyesült Államokban, így vélhetően Trump-nak sem érdeke – a választások előtt - egy totális gazdasági háború.