Tombol a járvány - Kell-e félnünk Magyarország leminősítésétől?

ElemzésekA visegrádi országok közül Magyarország rendelkezik a legalacsonyabb hitelminősítéssel. Az államadósság szerkezetének javulása, az adósságmutatók újbóli mérséklődése, az ország erős gazdasági helyreállási képessége, az elmúlt években lefeleződő GDP arányos állami kamatkiadások és az uniós átlaghoz képest alacsony hazai munkanélküliségi ráta egyaránt kedvezően befolyásolhatja Magyarország adósbesorolásának kilátásait. Szintén megnyugtató, hogy a bankrendszer tőkemegfelelése kiváló, a folyó fizetési mérleg újból többletbe fordul, illetve Magyarország külső finanszírozási képessége stabilan 3 százalék felett alakul a következő három évben. A pénzpiacok legalább egy fokozattal magasabbra árazzák hazánkat.

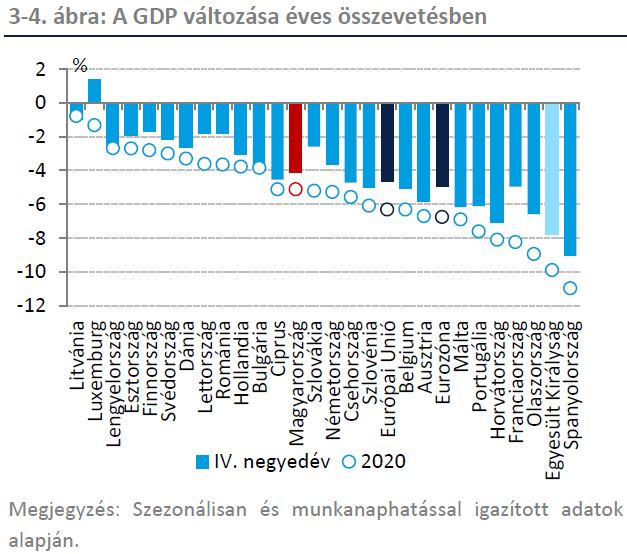

Magyarország adósbesorolása szempontjából kedvező, hogy hazánk - gazdasági értelemben - az uniós átlagnál ellenállóbb volt a koronavírus járvánnyal szemben. A magyar gazdaság a tavalyi év egészében a korábban gondoltnál kisebb mértékben, 5 százalékkal zsugorodott. Erre a relatíve kedvező fejleményre a hitelminősítő intézetek is felhívták a figyelmet.

A gazdasági visszaesés mértéke a tavalyi évben Lengyelországban és Romániában kisebb, Szlovákiában és Csehországban pedig nagyobb volt, mint hazánkban.

Forrás: MNB, Eurostat

Régiós osztályzatok

Az elmúlt egy évtized alatt nagyon sokat javult Magyarország egyensúlyi helyzete. A korábbi évek egyensúlyjavító intézkedései nélkül sokkal drasztikusabb gazdasági károkat okozott volna a koronavírus.

A többi visegrádi országtól azonban továbbra is elmarad Magyarország adósbesorolása. Egyedül Romániát előzzük meg a Standard & Poors és a Fitch Ratings hitelminősítő intézeteknél.

A visegrádi országok és Románia hitelminősítése

|

Standard & Poors |

Fitch Ratings |

Moody's Investors Service |

|

|

Magyarország |

BBB |

BBB |

Baa3 |

|

Lengyelország |

A- |

A- |

A2 |

|

Szlovákia |

A+ |

A- |

A2 |

|

Csehország |

AA- |

AA- |

Aa3 |

|

Románia |

BBB- |

BBB- |

Baa3 |

Forrás: Standard & Poors, Fitch Ratings, Moody's Investors Service

Iránytű

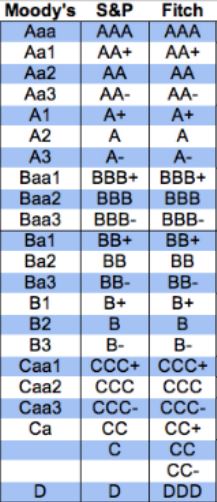

Az alábbi táblázat a hitelminősítések rangsorát foglalja össze. A befektetésre ajánlott kategória a „Baa3”, illetve a „BBB-„ osztályzatoktól felfelé kezdődik. Az "Aaa" és az "AAA" jelzi a legmagasabb elérhető hitelminősítést.

Forrás: növekedés.hu

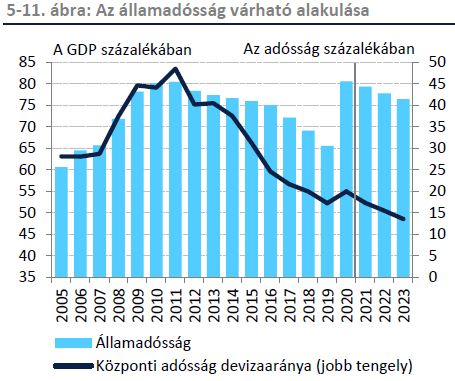

Az államadósság terén van még teendő

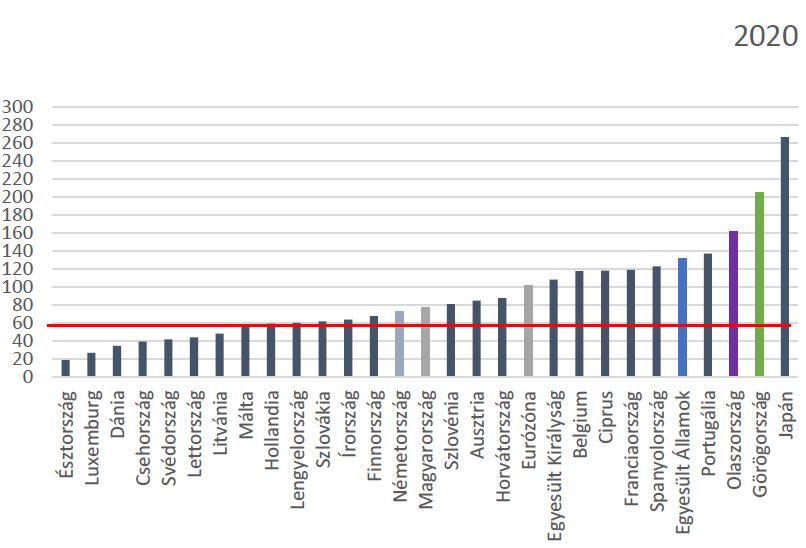

Hazánk GDP arányos államadóssága az elmúlt évtizedben jelentős csökkenésen ment keresztül. A koronavírus és a gazdaságvédelmi intézkedések miatt ugyanakkor újra 80 százalék környezetébe emelkedett. Az adósságunk továbbra is meghaladja a cseh, a szlovák és a lengyel szintet.

A visegrádi országok közül Csehország rendelkezik a legalacsonyabb GDP arányos államadóssággal, mely a magyarnak csupán a fele.

GDP arányos bruttó államadósság alakulása, százalék

Forrás: MNB

Adósságszerkezet

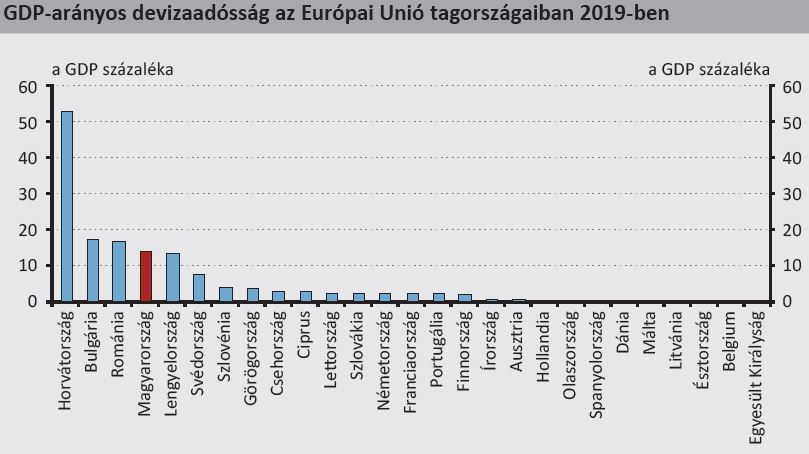

Magyarország devizaadósságának aránya 2010 óta nagyságrendileg lefeleződött, jelenleg 20 százalék alatt áll egy hajszállal. A devizaadósság és a külföldiek részarányának csökkenése stabilabbá teszi az adósságfinanszírozást, melyet a hitelminősítők több alkalommal elismertek.

A régióban a 2019-es adatok alapján Magyarország, Lengyelország és Románia rendelkezik viszonylag magasabb devizaadósság hányaddal.

Forrás: MNB

A devizaadósság további mérséklése tovább csökkentheti hazánk kockázatosságát, amivel párhuzamosan növekedhet a felminősítés esélye. Főleg, ha ez az államadósság süllyedésével együtt valósul meg.

A Magyar Nemzeti Bank előrejelzései szerint 2023-ra újra 75 százalék közelébe mérséklődhet a tavaly 80 százalék felé szaladó GDP arányos államadósság.

Forrás: MNB

Kamatkiadások

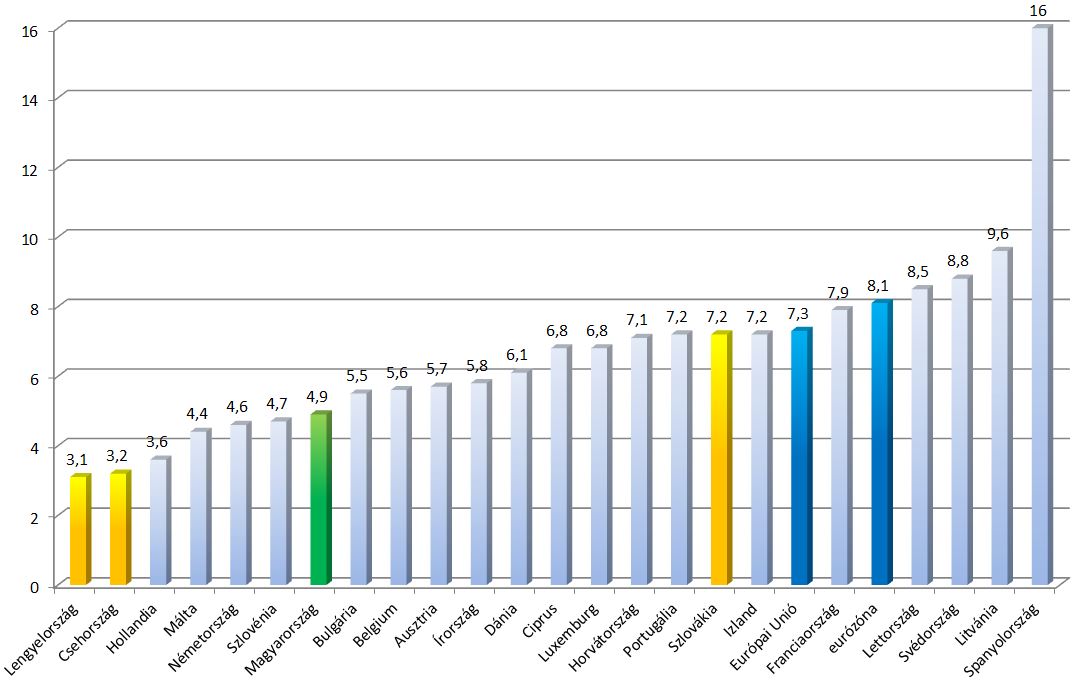

Magyarország javuló hitelminősítői megítélésében az elmúlt években az is komoly szerepet játszott, hogy az állami kamatkiadások 2013 és 2019 között a GDP 4,5 százalékáról 2,3 százalékra csökkentek, azaz lényegében lefeleződtek.

Az EU-ban Írország után Magyarországon volt a második legnagyobb az állami kamatkiadások csökkenése. Az MNB elemzése szerint a kiadáscsökkenés 80 százalékáért a hazai hozamok mérséklődése, 18 százalékáért pedig az adósságráta csökkenése volt a felelős.

A Magyar Nemzeti Bank elkötelezett az alacsony kamatkörnyezett fenntartása mellett. Erre a középtávon 3 százalék közelébe süllyedő infláció miatt meg is van a szükséges mozgástere. Vagyis az elkövetkezendő években is alacsony kamatlábak mellett bocsáthat ki az Államadósság Kezelő Központ állampapírokat, így mérsékeltek maradhatnak az állami kamatkiadások.

Kedvező sarokszámok

Kedvező továbbá, hogy a hazai folyó fizetési mérleg egyenlege ismét többletessé válik, a bankszektor tőkemegfelelése erős, a munkanélküliségi ráta pedig uniós szinten alacsony. A munkanélküliség tetőzésére Magyarországon az első negyedévben kerülhet sor.

Munkanélküliségi ráta alakulása, 2021 január

Forrás: KSH, növekedés.hu

Emellett pozitívum, hogy a lakosság megtakarítási rátája is magas, 10 százalék körüli, mely fedezetet jelenthet a későbbi fogyasztáshoz.

A beruházási ráta 27 százalék közelében áll, mely az elkövetkezendő 3 évben 28 százalék felé emelkedhet. Utóbbi érdemben segíti a gazdaság felzárkózását a fejlettebb uniós országokhoz.

A lakossági és vállalati hitelállomány alacsony a GDP arányában történelmi távlatban és régiós viszonylatban is. A magyar lakosság nem rendelkezik devizahitelekkel és az elmúlt időszakban meggyőző a fix kamatozású hitelek térnyerése.

Szintén megnyugtató, hogy Magyarország külső finanszírozási képessége stabilan 3 százalék felett alakul a következő három évben az MNB előrejelzései szerint.

Végezetül a kötvénypiac irányába a bizalom töretlen, a német-magyar kötvénypiaci hozamkülönbözet az elmúlt hónapok általános hozamemelkedése ellenére sem tágult ki érdemben. A csődkockázat ellen védő CDS feláraink is historikusan alacsony szinteken stagnálnak.

Merre tovább?

A pénzpiacok legalább egy kategóriával magasabbra árazzák Magyarországot az aktuális adósbesorolásánál. A koronavírus lecsengését és a gazdaság újraindulását követően egy-két éven belül jó eséllyel újra terítékre kerülhet hazánk felminősítése.

A Standard & Poors a legutóbbi alkalommal két forgatókönyvet vázolt fel, melyekben az részletezte, hogy mi válthat ki pozitív, illetve negatív hitelminősítői döntést.

Lefele mutató kockázatok

Leminősítést vonna maga után, ha a költségvetési fegyelem érdemben fellazulna a következő két évben, csakúgy, mint az EU-s források beáramlásának jelentős késlekedése. Utóbbi magasabb nettó külső adóssághoz és lassabb növekedéshez vezethetne.

További kockázatot jelentene, ha az MNB jelentősen eltérne a szabadon lebegő árfolyam politikától, és például jelentősebb devizapiaci intervenciókat hajtana végre.

Felfelé mutató kockázatok

Felminősítést vonhatna maga után, ha a kormány a vártnál gyorsabban konszolidálná a költségvetés helyzetét. Ez ugyanis mérsékelné az eladósodottság emelkedését a következő két évben. E forgatókönyv valószínűleg egybeesne az uniós források erőteljes felhasználásával, ami csökkentené a gazdaság külső kitettségét, kockázatosságát. Mindez gyors gazdasági növekedéssel párosulna a következő években.