MNB-alelnök: nincs tér a rövid oldali kamatok csökkentésére

ElemzésekAz államháztartás megnövekedett finanszírozási igénye tükrében heti 40 milliárd forintra emelte az MNB az állampapírvásárlásainak összegét, ami érdemben hozzájárul a kötvényhozamok mérséklődéséhez. A fogyasztói árindex az elkövetkezendő hónapokban magas szinteken alakulhat, majd ezt követően újra süllyedhet. A jelenlegi 0,60 százalékos alapkamat támogatja az inflációs cél teljesülését. A vártnál gyengébb második negyedéves GDP miatt a jegybank szeptemberben módosítja a GDP prognózisait. Régiós szinten azonban még így is az EU átlag feletti a magyar gazdaság teljesítménye.

A kamatdöntő ülést követő sajtótájékoztatón Virág Barnabás elmondta, hogy nincs tér a rövid oldali kamatok csökkentésére. Az alapkamat 0,6 százalékos szintje fenntartható módon támogatja az inflációs cél teljesülését. Az MNB alelnöke hozzátette, hogy a jelenlegi eszköztár megfelelő ahhoz, hogy a jegybank kezelje az aktuális kihívásokat.

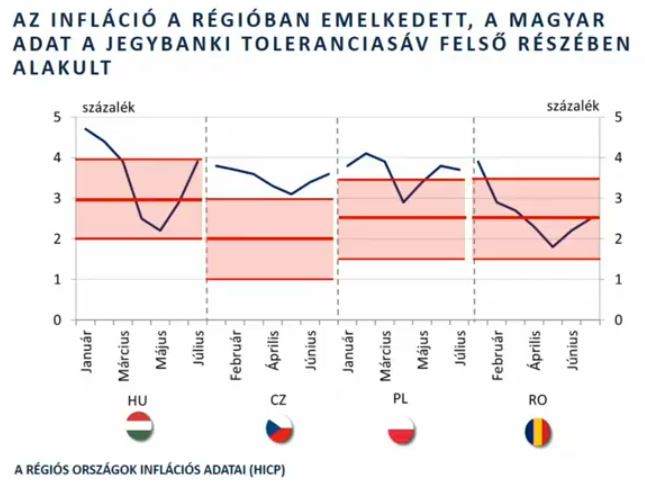

A gazdaság újraindulásával átmenetileg 4 százalékra emelkedett az infláció hazánkban. Hasonló tendencia zajlott a régiós országokban is, melyet az alábbi ábra is szemléltet.

Forrás: MNB

Virág Barnabás kifejtette, hogy júniusban és júliusban jellemzően nem változnak az árak. Ennek ellenére idén nyáron jelentős áremelések történtek az egyes szektorokban. Ez a folyamat szorosan összekapcsolható a gazdaság újraindulásával.

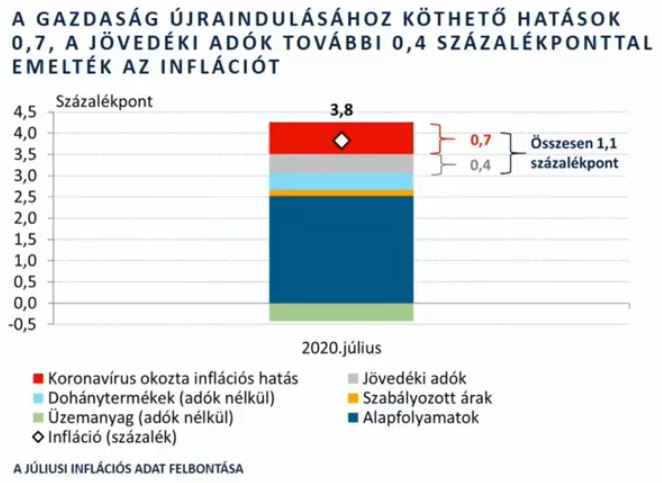

Az elmúlt 5 évben a nyári hónapokban az ármódosítások nagysága megközelítőleg a 0-0,5 százalékos sávban mozgott. Ezzel szemben 2020 júliusában több szegmensben is érdemi áremelés valósult meg.

A belföldi üdüléstől kezdve az éttermi szolgáltatásokon és az élelmiszerárakon keresztül a tartós iparcikkekig érezhető áremelkedés bontakozott ki júliusban. Több szegmensben hirtelen megugrott a kereslet, mint például a belföldi üdülés esetében, miközben a kínálat csak fokozatosan áll helyre. A két hatás az infláció 0,7 százalékpontos emelkedését okozta júliusban. Az alábbi ábra az infláció emelkedésének összetevőit mutatja.

Forrás: MNB

A fenti jelenség alapvetően a helyreállási időszakban jellemezheti a magyar gazdaságot. Ezzel összhangban a következő hónapokban a fogyasztói árindex a jelenlegi szintek közelében alakulhat, majd az év vége felé újra csökkenthet.

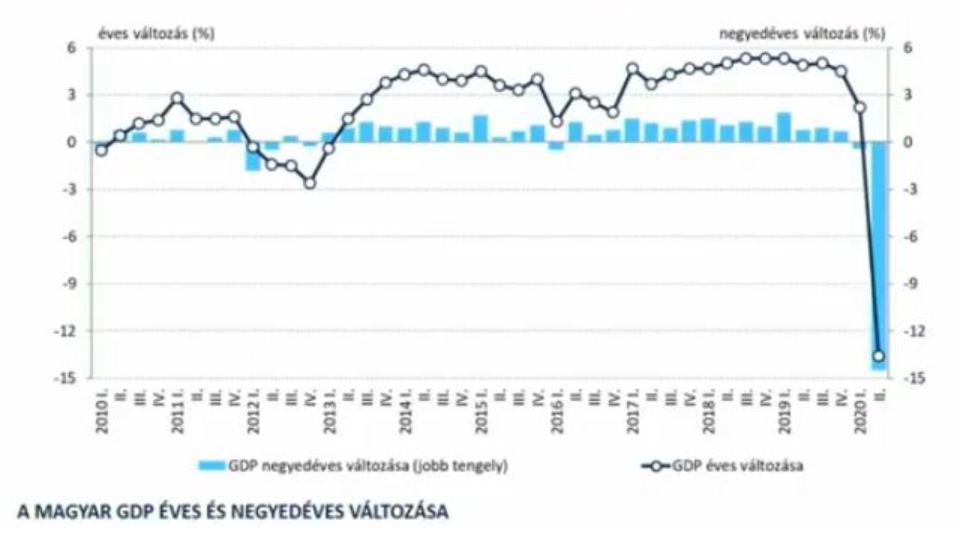

GDP

A vártnál gyengébb második negyedéves GDP adat szükségessé teszi az idei évi növekedési előrejelzések módosítását, melyre a szeptemberi inflációs jelentésben kerül sor – világított rá az MNB alelnöke.

Forrás: MNB

Virág Barnabás elmondása alapján több tényező együttes hatása okozta a vártnál nagyobb visszaesést.

A szigorús távolságtartási szabályok, az autóipar és a globális turizmus leállása és az építőipar előző évi magas bázisa egyaránt visszafogta a hazai gazdasági teljesítményt. Ezen a hatások ugyanakkor korrigálódnak a következő negyedévekben.

A heti gyakoriságú indikátorok is ezt a forgatókönyvet erősítik. A legnehezebb hónapok már mögöttünk vannak.

Forrás: MNB

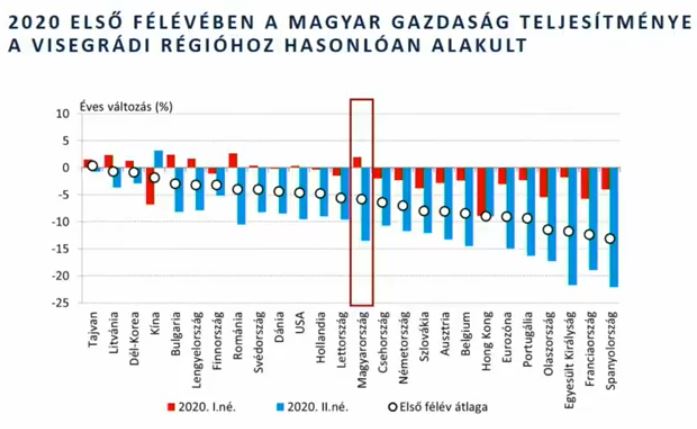

Régió

A gyengébb második negyedéves GDP számok ellenére továbbra is meghaladja a hazai növekedés az EU átlagot.

Forrás: MNB

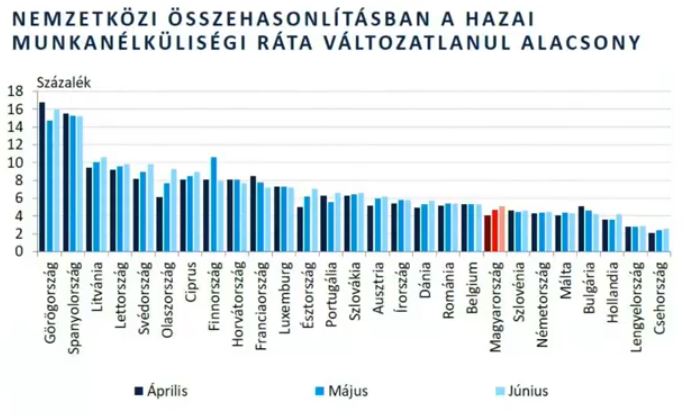

Munkanélküliség

Hazánkban alacsonyabb szinten áll a munkanélküliség mint a többi EU országban – mondta el Virág Barnabás. Az erősebb munkaerőpiaci helyzet stabil alapot teremt a gyors reálgazdasági felpattanáshoz.

Forrás: MNB

Költségvetés

Az első félévben visszaeső GDP és a járvány elleni védekezés költsége jelentősen megelemelték a költségvetés finanszírozási igényét. Az első félévben a költségvetés eredményszemléletű hiánya a féléves GDP 5,9 százaléka volt az MNB adatai alapján.

A gazdaságvédelmi alapból felhasználható összeg 1600 milliárd forint közelében mozog, amely érdemben meghaladja a kezdeti 943 milliárd forintos keretet. Emiatt nagyobb finanszírozási igény alakul ki a magyar költségvetésben.

A járványhelyzet elmúlt hetekben látott globális romlása ezenfelül növeli a külső kockázatokat is.

Több támogatás kell

A fenti folyamatok következtében a Monetáris Tanács a heti állampapírvásárlások növeléséről döntött.

Jelenleg az állampapírvásárlási program és a hosszú lejáratú fedezett hiteleszköz segítségével tartja alacsony szinteken az MNB a kötvényhozamokat és biztosítja a szükséges likviditást.

A fenti két eszköz kumulált állománya 2000 milliárd forintra tehető. Ebből 90 százalék a hosszú lejáratú fedezett hiteleszközhöz, a fennmaradó 200 milliárd forint pedig az állampapírvásárlási programhoz köthető.

Az állampapír-vásárlások méretét a heti 15 milliárd forintról 40 milliárd forintra emeli a jegybank. A 40 milliárd forintos vásárlás már ezen a héten is érvényes.

A hosszú lejáratú fedezett hiteleszköz esetében 35 milliárd forint helyett 30 milliárd forintot allokál a Tanács a következő hetekben.

Az állampapírvásárlásokat a rendszeres heti aukciókon és aukciókon kívüli ügyletek keretében hajtja végre a jegybank.

Az MNB továbbra is a hosszú szegmensben fog állampapír-vásárlásokat végrehajtani, ami támogatja az államadósság lejárati szerkezetének hosszítását is. Virág Barnabás hozzátette, az MNB a következő időszakban a szükséges ideig a szükséges mennyiségben hajt végre állampapírvásárlásokat.

A kilátások tartós romlása esetén az MNB az NHP Hajrán és a Növekedési Kötvényprogramon keresztül is támogatja a beruházásokat és a gazdaságot.