Zuhanórepülésben a forint, mi történik?

ElemzésekPiaci résztvevők szerint most tényleg nagy a spekuláció szerepe, de már az erősödést is az fűthette.

Sokan ugyanazon az ajtón

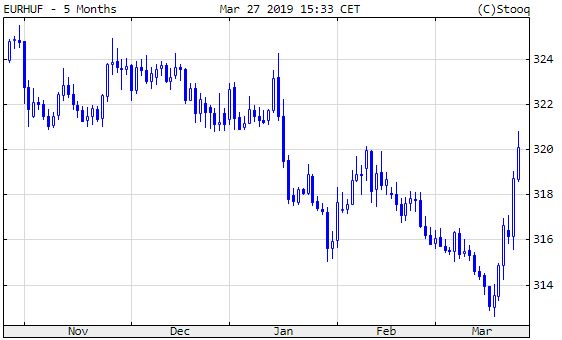

Egészen példátlan mértékben, 316-ról majdnem 321-ig változott a forint eurónkénti jegyzése kevesebb, mint 24 óra leforgása alatt, mielőtt megállt volna a gyengülés. Lényeges, az árfolyamot befolyásoló események sem a világban, sem a hazai gazdaságban nem történtek, azonban tegnap sor került az MNB sok év óta első olyan kamatdöntő ülésére, ahol a monetáris kondíciók enyhe szigorítása mellett döntöttek.

Ez önmagában akkor sem indokolna ilyen gyors és nagymértékű árelmozdulást, ha valami hatalmas meglepetés történt volna, így érdemes megnézni, hogy milyen folyamat zajlott a piacon a korábbi időszakban, felgyülemlett-e valamilyen gőz a befektetőknél, melyet hirtelen ki kellett ereszteni. Az nyilvánvaló, hogy nagyon gyors kieresztés volt, más hasonlattal élve nagyon sokan akartak kimenni ugyanazon az ajtón.

Szokatlan reakció

A tegnapi döntés nagyjából megfelelt a várakozásoknak, talán a hangvétel volt kicsit a vártnál lazább irányba mutató: a jegybank hangsúlyozta, hogy nem ciklusban gondolkozik, hanem az elsődleges szempont, az inflációs cél teljesülését szem előtt tartva hozza meg döntéseit, minden alkalommal mérlegelve a helyzetet.

Ha feltesszük, hogy ezt kevesellték a piaci résztvevők, mert a trendszerű szigorítás bejelentését várták, még akkor is szokatlan a reakció. Ugyanakkor jól látszik, hogy az irányváltás, az erősödő trend megfordulása már egy héttel korábban megkezdődött, addig viszont január óta szokatlanul nagy volt a forinterősödés.

Januári kezdőpont

A forint januári erősödésének kezdete egy konkrét eseményhez kötődött, melynek jelentősége most már nagyobbnak tűnik, mint akkor. Nagy Márton, a jegybank alelnöke a bécsi Euromoney konferencián azt mondta, hogy ha az éves adószűrt maginfláció eléri, illetve meghaladja a 3 százalékot, az a jegybank számára elegendő bizonyíték lenne arra, hogy az infláció tartósan elérte a jegybank célját.

Ekkor indult meg az első heves erősödési szakasz, eurónként 322-324 közti szintről 318-ig. Ekkor vélhetően még a shortzárások szerepe is jelentős lehetett, hisz tavaly nyáron sokan kezdtek arra spekulálni, hogy a török líra és az argentin peso nyomában a forint is gyengülni fog, noha szemben Törökországgal és Argentínával, nálunk ennek semmi fundamentális alapja nem volt.

A feltétel teljesült

A februárban megjelent januári adószűrt maginflációs adat 3 százalék lett, erre már a résztvevők forintot kezdtek venni spekulatívan, várva a monetáris szigorítás megkezdését. A februári adat, amely március 8-án jelent meg, már 3,2 százalék lett, így teljesen biztosra vették a lépést, és nagy arányokat ölthetett a spekuláció. Az árfolyammozgás olyan nagy lett, hogy az óvatosabb szereplők zárni kezdtek, ez okozhatta a múlt heti lefordulást. Igen ám, de piaci szereplők szerint sok pozíció maradt még nyitva, melyeket mindenki a döntés után akart zárni.

Buy on rumor, sell on news

Így a tipikus „buy on rumor, sell on news”, azaz pletykára venni, hírre adni jelenség esete következett be: a sok spekulatív vevő a várva várt kamatdöntő ülés után egyszerre borította a piacra forintját, és ez okozhatott ilyen heves elmozdulást. A kérdés már csak az, hogy mi lehet a továbbiakban. Ha valóban az egész január óta indult erősödés nagyobb része spekulatív volt, akkor most a pozíciók zárulásával visszaállhat a spekuláció indulási előttihez hasonló árfolyam, 320-322 között. Ha az erősödésben fundamentális tényezők is szerepet kaptak, inkább a 315-320 közti sáv lehet a reális.