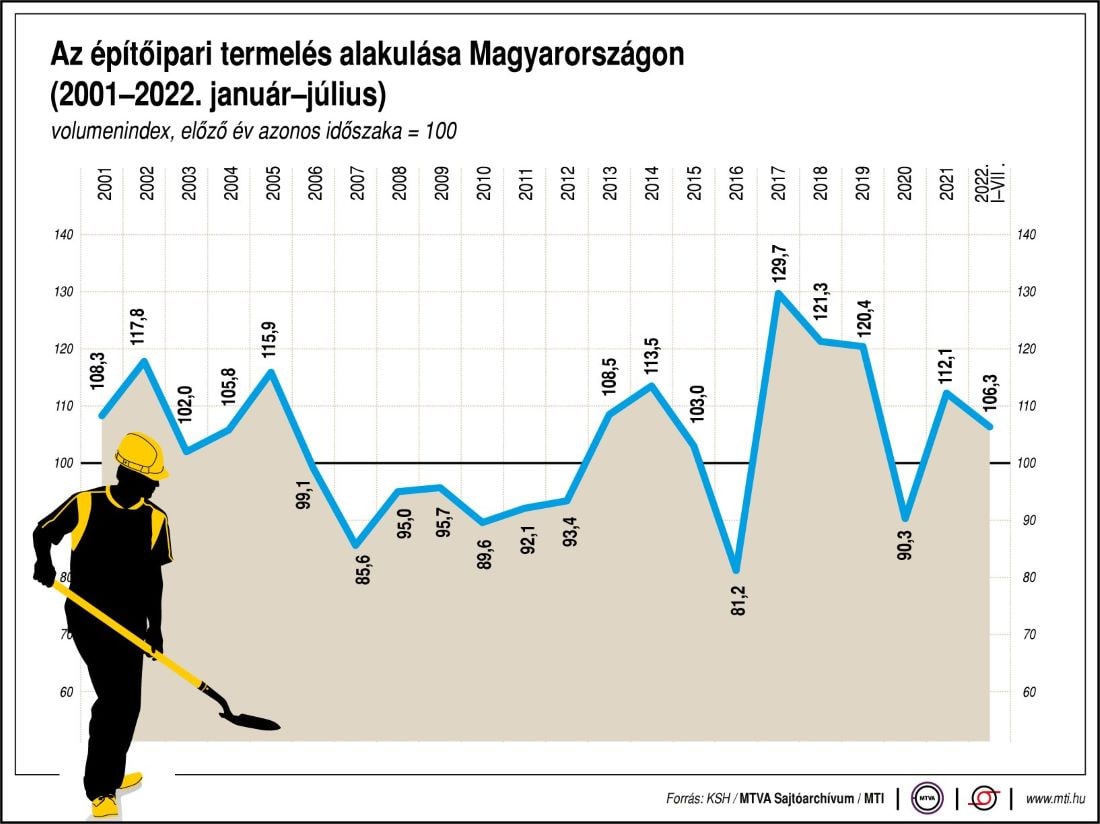

Nézze meg egy ábrán, hogy alakul a hazai építőipar teljesítménye

HírekJúliusban 3,0 százalékkal nőtt az építőipari termelés az egy évvel korábbihoz mérve az előző havi 8,1 százalékos csökkenés után. A júniusinál 5,8 százalékkal nagyobb volt az ágazat szezonálisan és munkanaphatással kiigazított termelése - jelentette a Központi Statisztikai Hivatal (KSH).

Az épületek építéséé 0,5 százalékkal, az egyéb építményeké 7,0 százalékkal növekedett éves összevetésben.

A júliusban kötött új megrendelések értéke 16,6 százalékkal kisebb volt a tavaly júliusinál, épületek építésére 20,3, egyéb építmények építésére 13,0 százalékkal kevesebb szerződést kötöttek.

Az építőipari vállalkozások július végi szerződésállományának volumene 0,3 százalékkal nagyobb volt a tavaly július véginél. Az épületek építésére vonatkozó szerződések volumene 14,7 százalékkal csökkent, az egyéb építményeké 12,2 százalékkal nőtt az egy évvel korábbihoz viszonyítva.

Az év első hét hónapjában az építőipari termelés 6,3 százalékkal haladta meg az előző év azonos időszakáét - közölte a KSH.

Koji László, az Építési Vállalkozók Országos Szakszövetségének (ÉVOSZ) elnöke elmondta, a júliusi számok alátámasztják a szakszövetség várakozásait: az építőipar idén jól teljesít, húzóágazat marad, termelési értéke pedig eléri az 5500 milliárd forintot.

Az ÉVOSZ elnöke a számok mögött húzódó feszültségekre is rámutatott: ugyanis, míg a júniusi adatok szerint az építőipari vállalkozások hó végi szerződésállománya 1,2 százalékkal nagyobb volt az egy évvel korábbinál, július végén ez a volumen már csak 0,3 százalékkal haladta meg a tavaly július végén mért értéket. Ezért nagy a valószínűsége annak, hogy az év hátralévő részében a 2021-es nagyon magas bázis miatt a szerződés állomány volumene - az előző évhez képest - mínuszos lesz, mondta.

Az ÉVOSZ elnöke arra is kitért, hogy az év első hét hónapjában az építőipar termelése 6 százalékkal nőtt éves összevetésben. A KSH korábbi adatai szerint az építőiparban az év első hat hónapjában éves összevetésben 20 százalékos áremelkedés történt. Ezeknek a számoknak az elemzéséből a szakszövetség elnöke levezette, hogy a tavalyihoz képest idén kevesebb műszaki feladatot hajtanak végre a cégek. Amennyiben ez a folyamat 2023-ban is tart, akkor nagyon nehéz éve lesz az építőiparnak, részben azért, mert a kevesebb műszaki feladathoz a jelenleginél kevesebb segédmunkásra lesz szükség.

Regős Gábor, a Makronóm Intézet szakmai vezetője kommentárjában kiemelte, hogy a júniusi teljesítménycsökkenés után júliusban ismét új erőre kapott az építőipar. Mindez azt mutatja, hogy az ágazat termelését egyelőre nem vetette vissza a dráguló energia és építőanyag, valamint az orosz-ukrán háború okozta ellátási nehézségek sem. Ráadásul a júliusi adat még nem tükrözi a kereslet visszaesését sem, amelynek fő tényezője az állami kiadásvisszafogás lesz, elsősorban a még el nem kezdett beruházások elhalasztásával.

Arra is rámutatott, hogy az ágazat szerződésállománya magas, több mint 3 ezer milliárd forint, így rövidtávon az ágazat teljesítményét sokkal inkább a szükséges nyersanyagok és az energia ára határozza meg. Középtávon viszont a keresleti oldal lesz inkább a meghatározó.Horváth András, a Magyar Bankholding vezető elemzője közölte, a jelenleg rendelkezésre álló adatok alapján becslése szerint idén 6 százalék körüli lehet az iparág éves növekedése, a következő egy évben a folyamatban lévő lakossági építkezési, felújítási és állami megrendeléstömeg elegendő volument biztosít.

Ugyanakkor jelezte, piaci információk alapján az anyagköltségek az év elején várt 10 százalék helyett nem ritkán 25 százalék körüli mértékben nőttek a negatív globális fejleményekre és az áruhiányra hivatkozva, ami pedig a beruházások csúszásához és az új megrendelések csökkenéséhez vezethet.

Horváth András szerint jelenleg minden abba az irányba mutat, hogy számottevő keresletcsökkenése kell felkészülnie az iparágnak a jövő évtől, de a megrendelésállományok szintje némileg képes lehet ezt ellensúlyozni.