Kiábrándító adatok érkeztek a hazai ipar teljesítményéről

HírekÉves és havi alapon is visszaesett az ipar teljesítménye februárban. A visszafogott hazai és külpiaci (elsősorban német) kereslet, a magas árszint, az alacsony beruházási kedv és az uniós források hiánya is érzékelteti a hatását. Az adat az elemzői várakozáskat lényegesen alulmúlta.

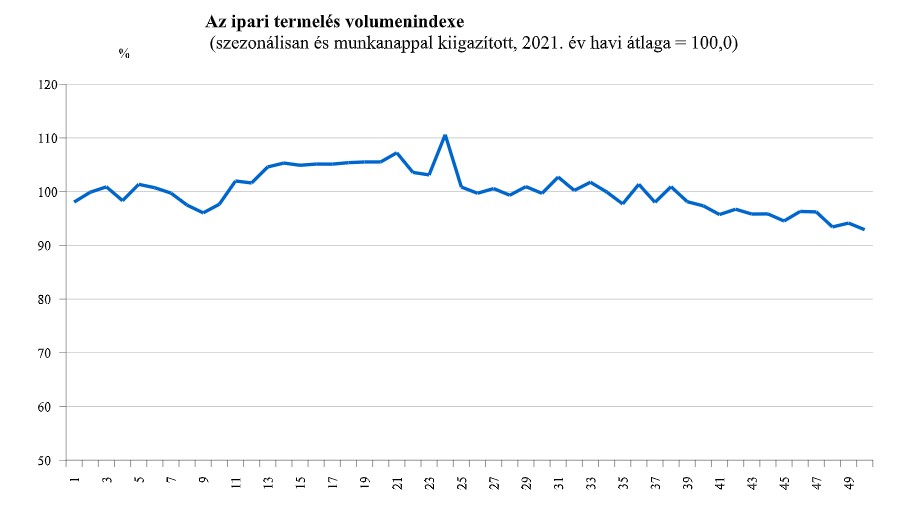

2025 februárjában az ipari termelés volumene 8,7, munkanaphatástól megtisztítva 8,0%-kal elmaradt az egy évvel korábbitól. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 1,3%-kal kisebb volt a 2025. januárinál.

- A feldolgozóipari alágak mindegyikében csökkent a termelés volumene az előző év azonos hónapjához viszonyítva.

- A legnagyobb súlyú alágak közül a járműgyártásban, valamint a villamos berendezés gyártásában jelentős visszaesés következett be, míg a számítógép, elektronikai, optikai termék gyártása és az élelmiszer, ital és dohánytermék gyártása kevésbé csökkent.

- Az ipari termelés az év első két hónapjában 6,4%-kal kisebb volt, mint 2024 azonos időszakában.

- A szezonálisan és munkanaptényezővel kiigazított ipari kibocsátás az előző hónaphoz képest 1,3%-kal mérséklődött.

A járműgyártás és az akkumulátorgyártás továbbra is gyengébben teljesít, e stratégiai ágazatok termékei iránt a kereslet alacsony: az európai márkák térvesztése mellett az elektromos autózásra történő váltás lassú. Ebben e modellek magas árai, a kifutó támogatási programok, illetve a még nem elég fejlett infrastruktúra játszik szerepet - véli Regős Gábor, a Gránit Alapkezelő vezető elemzője.

Mint írja, februárban az ipari termelés ismét gyengén alakult, éves alapon 8,7 százalékkal esett vissza, míg havi alapon 1,3 százalékkal mérséklődött. A visszaesés jelentős, de a várakozásaimnak megfelel.

A nagy mértékű visszaesésben szerepet játszik a bázishatás – 2024-ben szökőév volt és így a munkanapok száma is eggyel több volt a mostaninál, illetve szezonálisan kiigazítva ettől eltekintve is ebben a hónapban láttuk tavaly a legnagyobb termelési értéket.

A szökőnaphatás miatt ugyanakkor meglepő, hogy a munkanaphatástól megtisztított adat alig tér el a nyerstől, a visszaesés az alapján is 8,0 százalékos – az exportban a két adat között sokkal jelentősebb volt az eltérés.A februári termelés mértéke viszont nem csak éves összehasonlításban aggasztó, hanem az előző hónapokhoz képest is: az október-novemberi szinttől majdnem 4 százalékkal elmarad, azaz az ipar továbbra sem tud kikerülni a válságból, sőt, a problémák inkább csak mélyülnek. Ebben továbbra is a járműgyártásnak és a villamos berendezések (akkumulátorok) gyártásának van szerepe, mely két ágazat különösen is alacsony kereslettel szembesül, a KSH is ezt a két ágazatot emelte ki, mint a visszaesés fő okát, miközben például az élelmiszeripar és a számítógépgyártás jobban teljesítettek (a pontos adatokat nem ismerjük még, de vélhetően itt a csökkenés oka inkább csak a munkanaphatás lehetett).

Mivel a jármű- és akkumulátorgyártás súlya a magyar iparban jelentős, ezért az ipar csak akkor tud növekedési pályára állni, ha ezek teljesítményében is javulás következik be – vagy legalább nem lesz ekkora lejtmenet.Ebben a Trump által a héten kivetett vámok semmiképpen sem fognak segíteni, de remélhetőleg azért túlzottan nagy visszaesést sem okoznak – a probléma inkább csak az, hogy itt ismét a járműgyártás lehet az érintett ágazat.

Tavaly az uniós autóipar kereskedelmi mérlege 83 milliárd euró többletet mutatott az Eurostat adatai szerint: az Egyesült Államok és az Egyesült Királyság volt az uniós gépjárműexport első számú célországa, 38,9 milliárd euróval, illetve 34,3 milliárd euróval. Ezt követte Kína 14,5 milliárd euróval, majd Törökország 12,0 milliárd euróval és Svájc 8,5 milliárd euróval.

A 2019 és 2024 közötti legfontosabb exportpartnereket tekintve az EU Törökországba irányuló személygépkocsi-exportja nőtt a legnagyobb mértékben, 364 százalékkal. Ezzel szemben a Kínába irányuló exportban volt a legnagyobb visszaesés, 22,3 százalékkal csökkent.A mai adat alapján azonban az látszik, hogy az ipar az első negyedévben is visszafogja a gazdasági teljesítményt és komoly kockázatot jelent az idei növekedésre nézve.Tavaly az ipari termelés 4 százalékkal maradt el a 2023-as szinttől, az exportra termelt ipar teljesítménye 3,6 százalékkal mérséklődött a visszafogott külső kereslet miatt.

Molnár Dániel, a Magyar Gazdaságfejlesztési Ügynökség (MGFÜ) makrogazdasági elemzője szerint februárban a német feldolgozóipari új rendelések volumene havi alapon – a várt növekedéssel szemben – stagnált, köszönhetően a nagyobb értékű rendelések bővülésének, miközben éves alapon is a tavalyi alacsony szint közelében álltak a rendelések.

Hosszabb időtávot nézve a téli hónapok sem hoztak fordulatot, őszhöz képest az új rendelések volumene 1,6 százalékkal csökkent. A német gazdaság esetében fordulatot a nemrég bejelentett fiskális élénkítés hozhat, a következő években megvalósuló, 500 milliárd eurós infrastruktúra-fejlesztés keresletet generálhat az iparban is. Ugyanakkor a német versenyképességi problémák megoldásához ez a csomag önmagában még nem elegendő, további intézkedésekre van szükség, amelyek meghozását viszont lassítják az elhúzódó koalíciós tárgyalások.

A kilátásokat rontják a bejelentett amerikai vámok, amelyek egyrészt tovább erősítik a gazdasági szereplőkben meglévő bizonytalanságot, másrészt érdemben megdrágítják a kereskedelmet, tovább erodálva az európai versenyképességet. Erőteljesen kérdéses, hogy sikerül-e megállapodásra jutni a Trump-adminisztrációval a vámok mértékének mérséklését illetően, illetve hogy az esetleges válaszlépések nem eszkalálják-e tovább a helyzetet. Ezzel együtt is, az iparban fordulatra elsősorban a második félévtől számítunk, feltéve, hogy az európai országok hatékony választ tudnak adni a vámok okozta problémára. A fellendülésben jelentős segítséget jelent majd, hogy ekkortól fordulnak majd termőre a zajló nagyberuházások is (CATL, BMW, BYD), amelyek a fokozatos termelés-felfuttatás mellett már idén támogathatják a növekedést.