"Nem számíthatunk hosszú távon 400 forint feletti euróra, de év végére kissé gyengülhet a forint"

HírekÉves átlagban 391,7 forint/euró árfolyammal kalkulálnak erre az évre az MBH Bank elemzői, akik szerint év végére 392,5 lehet az árfolyam. Idén 2,7 százalékos lehet a gazdasági növekedés, 8 százalékos nettó reálbéremelkedés mellett. A forintnak a külkereskedelmi többlet jelenthet támaszt. Év végén 4,5 százalék lehet az infláció, ami éves átlagban 3,8 százalék körül alakulhat.

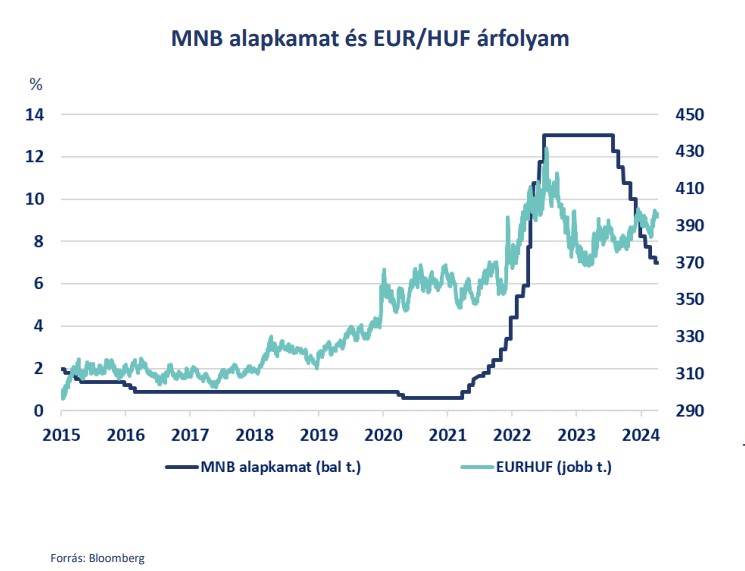

A külkereskedelmi mérleg miatt nem számít hosszabb távú 400 forint feletti forint-euró árfolyamra, a forintnak támaszt ad a külkereskedelmi többlet és az alapkamat szintje, ugyanakkor év végére a korábbi előrejelzésnél gyengébb forintárfolyam - 392,5 forint/euró -, éves átlagban a forint árfolyama pedig 391,7 körül alakul - az MBH Bank friss előrejelzése szerint.

A forint árfolyamát év végén kissé gyengíti, hogy a korábbi előrejelzéseknél lassabban vág kamatot a Fed, ami gyengítő hatással van a feltörekvő piacok devizáira, így a forintra is.

További magyarázó tényező, hogy a forint reáleffektív árfolyama az elmúlt években felértékelődött, a számottevő külkereskedelmi többlet nem indokolja a forint tartós gyengülését

- mondta Árokszállási Zoltán, az MBH Elemzési Centrum vezetője.

A javuló növekedés, az áfabevételek emelkedése és a beruházások elhalasztása miatt elérhető a 4,5 százalékos államháztartási hiány, az államadósság GDP arányosan minimális mértékben csökken, a tavalyi 73,5 százalékról 73,3 százalék lehet.

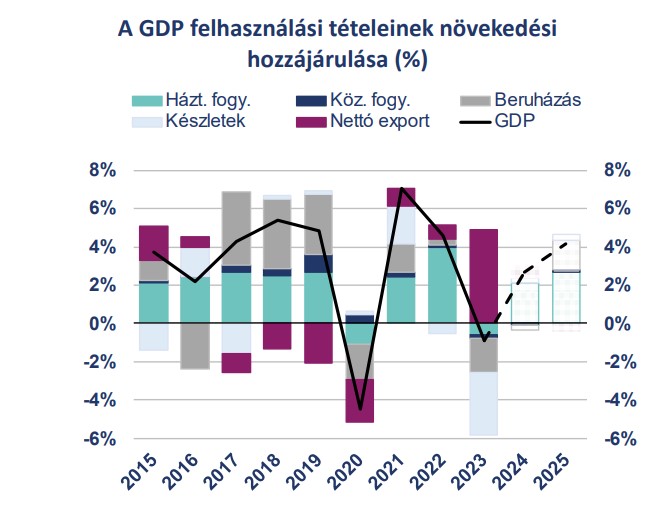

A GDP növekedés idén 2,7 százalék lehet, a bővülést elsősorban a lakossági fogyasztás emelkedése, a reálbérek 8 százalékos növekedése és az export hajthatja.

Jövőre 4,2 százalékos, 2026-ban pedig 4 százalékos GDP növekedéssel kalkulálnak a bank elemzői. A 2025-ös és 2026-os növekedési előrejelzésben már az uniós pénzek beérkezésének hatása is érvényesül.

Az infláció év végére kissé emelkedhet, de éves szinten idén 3,8 százalékos pénzromlás várható, ami jövőre 3,5 százalékra süllyedhet, 2026-ban pedig már a jegybanki cél környékén, 3,1 százalékos átlagban alakulhat.

A következő hónapokban kulcskérdés lesz, hogyan alakul a szolgáltatások árazása, a bank előrejelzése szerint a szolgáltatások drágulása lassul.

A javuló belső kereslet felfelé mutató hatást fejt ki az inflációra, miközben a bázishatás szintén az árak emelkedését támogatja - azonban ezek a hatások nem tűnnek számottevőnek.

A maginfláció év végéig fokoztosan emelkedhet, és jövőre is csak lassan csökkenhet, mivel az inflációs várakozások még mindig magasak, és a gazdaság bővülése javítja a vállalatok árazási erejét.

A jegybanki alapkamat év végén 6,5 százalék, jövő év végén pedig 5,5 százalék lehet, 2026 év végére 4,5 százalékos alapkamattal számolnak a bank elemzői.

Az államháztartási hiánycéllal kapcsolatban a bank elemzői kiemelték, hogy csak szigorú fegyelem mellett elérhető a 4,5 százalékos hiány, de nem szükséges drasztikus költségvetési megszorító intézkedések bevezetése. Ugyanakkor a hiánycél elérése továbbra is kockázatokkal jár, bár ezek mértéke a GDP néhány tized százalékpontjára korlátozódik.

Az őszi hónapoktól egyre inkább érződik a gazdaság talpra állása a munkaerőpiacon is, így év végére a munkanélküliségi ráta visszatérhet a 4 százalék alá.

Az őszi hónapoktól egyre inkább érződik a gazdaság talpra állása a munkaerőpiacon is, így év végére a munkanélküliségi ráta visszatérhet a 4 százalék alá.

A reálbérek emelkedése a fogyasztásban eddig csak kis mértékben jelent meg, a következő hónapokban azonban fokozatosan javulhat a kereslet.