MBH Index: tízből hét új lakáshitel Otthon Start hitel volt

Ingatlan

Jelentősen élénkült a hazai lakáshitelezési piac 2025 októbere és 2026 márciusa között, amelyben meghatározó szerepet játszott az Otthon Start Program. Az új lakáscélú hitelkihelyezések 70 százaléka, több mint 1100 milliárd forint értékben ehhez a konstrukcióhoz kötődött – derül ki az MBH Jelzálogbank friss elemzéséből.

Élénkült a lakáshitelezési piac

2025 októbere és 2026 márciusa között csaknem 1600 milliárd forint értékben kötöttek új lakáscélú hitelszerződéseket a háztartások, ami 116 százalékos növekedést jelent az egy évvel korábbi időszakhoz képest. Az új kihelyezések jelentős részét az Otthon Start hitelek adták, amelyek volumene meghaladta az 1100 milliárd forintot.

Szintén növekedés volt tapasztalható az átlagos hitelösszegekben, ami a nyári 18,5–20 millió forintról az október és március közötti időszakra 27 millió forintra emelkedett.

Az Otthon Start Program esetében az átlagos hitelösszegek magasabb tartományban, 34 millió forint körül alakultak. A tendencia jól jelzi a bank szakértői szerint, hogy az igénylők igyekeztek kihasználni a kedvezőbb kamatozást és az elérhető alacsonyabb törlesztőrészleteket, aminek köszönhetően nagyobb forrás is elérhetővé vált számukra.

Az Otthon Start Program sikeréhez nemcsak a kedvező állami feltételek járultak hozzá, hanem az is, hogy a bankok valós, kombinálható megoldásokkal léptek a piacra. Az MBH Banknál célunk, hogy az ügyfelek ne egyetlen termékben gondolkodjanak: a támogatott lakáshitelekhez kapcsolódó pénzjóváírásokkal, valamint az egyenlítő és DUO konstrukciókkal olyan eszközöket kínálunk, amelyek hosszú távon is kiszámíthatóbbá és kedvezőbbé teszik az otthonteremtést

– mondta Soós Csaba, az MBH Bank lakossági üzletfejlesztési ügyvezető igazgatója.

Bővültek a fiatalok finanszírozási lehetőségei

A hazai lakásárak az elmúlt években jelentősen emelkedtek: 2016 és 2025 között nominálisan három és félszeresükre nőttek, míg reálértéken megduplázódtak.

A lakásárak gyors emelkedése az elmúlt években kedvezőtlenül hatott a lakásár–jövedelem arányra, ami nehezíthette az ingatlanvásárlást. A kedvezményes hitelkonstrukciók, különösen az Otthon Start Program, ugyanakkor javíthatják a finanszírozási lehetőségeket az első lakásukat vásárlók számára

– mondta Dr. Nagy Gyula, az MBH Csoporthoz tartozó MBH Jelzálogbank vezérigazgatója.

Az elemzés szerint a gyermekvállalás nélkül vásárló fiatalok esetében a kedvezményes kamatok részben ellensúlyozhatják az elmúlt évek áremelkedésének hatását. A családot tervezők számára pedig további támogatási elemek – például a CSOK Plusz, a babaváróhitel vagy az illetékkedvezmény – is elérhetők lehetnek, ami tovább növelheti a lakásvásárlási esélyeket.

Továbbra is jelentősek a területi különbségek

Az áremelkedés országos jelenség volt, ugyanakkor településtípusonként és régiónként eltérő mértékben jelentkezett.

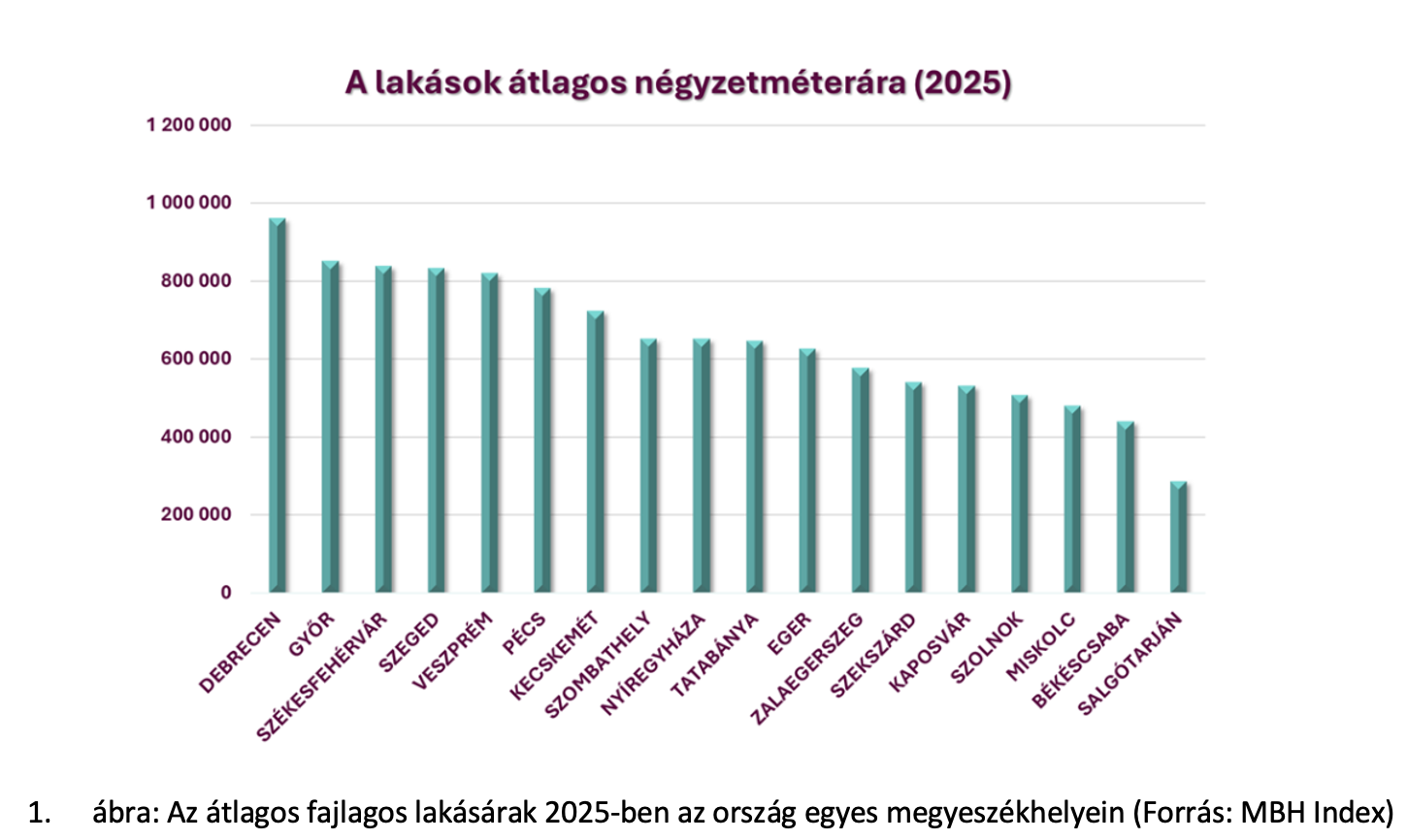

A 2025-ös adatok szerint a vármegyeszékhelyek közül Debrecenben volt a legmagasabb az átlagos négyzetméterár, amely meghaladta a 900 ezer forintot.

Győrben, Székesfehérváron, Szegeden és Veszprémben szintén 800 ezer forint feletti árszint volt jellemző. Ezzel szemben Salgótarjánban 300 ezer forint alatt maradt az átlagos négyzetméterár, míg Miskolcon és Békéscsabán 400–500 ezer forint közötti árak voltak.

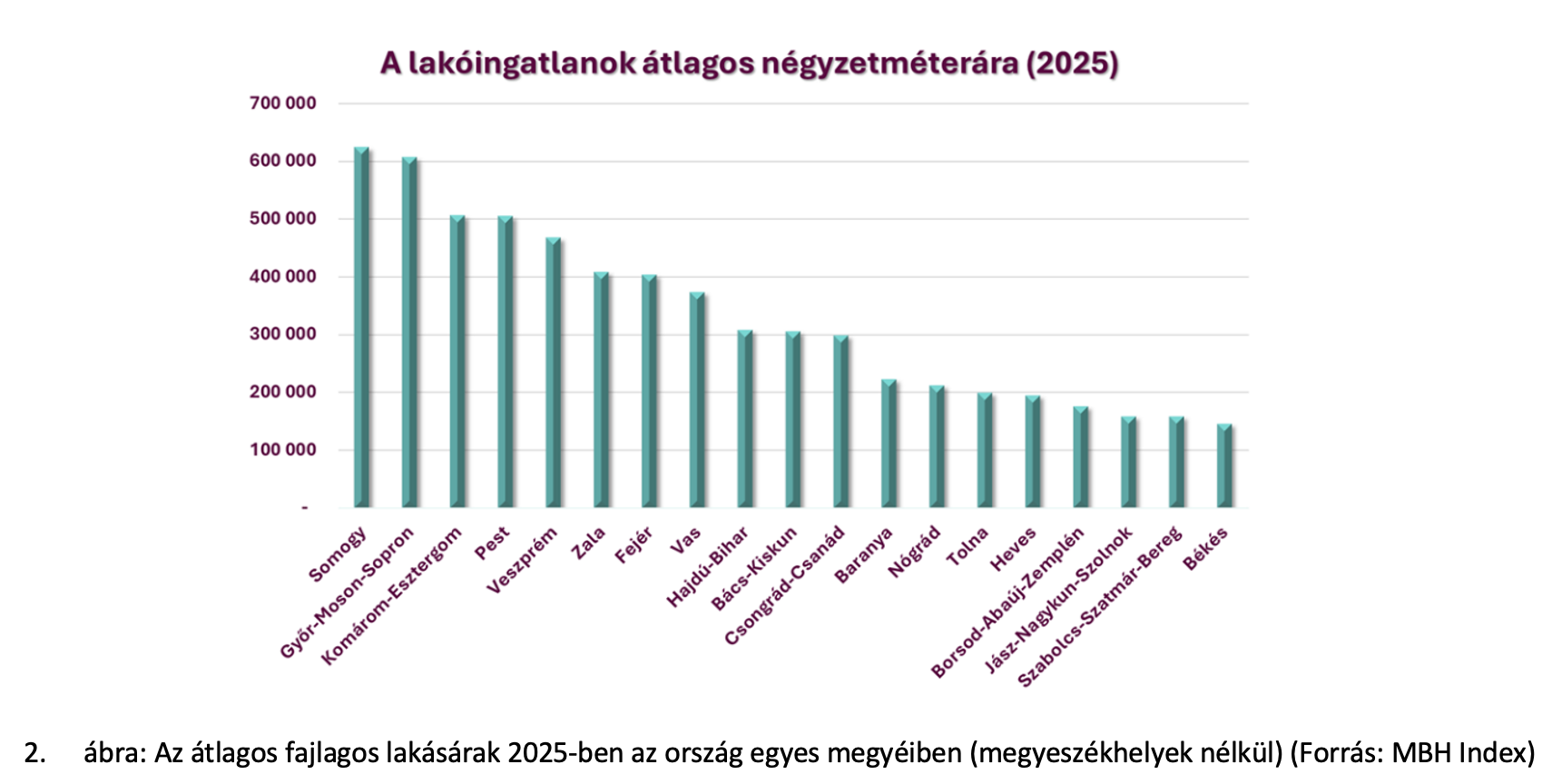

A vármegyék között is eltérések láthatók: Somogyban és Győr-Moson-Sopronban a nem megyeszékhelyi településeken is 600 ezer forint felett alakult az átlagos négyzetméterár, miközben több keleti vármegyében – például Békésben, Szabolcs-Szatmár-Beregben, Jász-Nagykun-Szolnokban vagy Borsod-Abaúj-Zemplénben – nem érte el a 200 ezer forintot.

A jelentős árkülönbségek miatt az Otthon Start Program hatása térségenként eltérő képet mutat.

Budapesten lényegesen magasabb árakkal lehet találkozni, az 5. kerületben az átlagos négyzetméterár átlépte az 1,6 millió forintot 2025-ben, a 2., 12., 1. és 11. kerületek esetében nagyon közel mozgott az Otthon Start hitel feltételül szabott 1,5 millió forintos határához, de még a 13., 9. és 6. kerületekben is, ahol az átlagárak 1,3 és 1,4 millió forint között mozogtak, az ingatlanok jelentős része 1,5 millió forint feletti négyzetméteráron cserélt gazdát.

A vidéki lakáspiacon az Otthon Start hitellel történő lakásvásárlás az esetek nagy részében nem ütközik a feltételekbe, mivel a négyzetméterárak az ingatlanok jelentős részénél az értékhatár alatt alakulnak, az átlagos árszintek pedig 100 millió, illetve házak esetében bőven 150 millió forint alatt maradnak.

Megfelelő jövedelem és önerő mellett az ország számos részén akár 100 négyzetméter feletti ingatlanok finanszírozása is elérhető lehet, míg a babaváróhitellel vagy más támogatott konstrukciókkal kombinálva nagyobb alapterületű lakások megvásárlása is reális alternatívát jelenthet, még a magasabb árszintű vármegyékben is.

Az MBH Jelzálogbank szakértői szerint a támogatott konstrukciók a következő időszakban is érdemi szerepet játszhatnak a lakáspiaci kereslet és a hitelpiaci aktivitás alakulásában. Ugyanakkor ezek hatása területenként, jövedelmi helyzetenként és ingatlantípusonként eltérően érvényesülhet.