Budapesten idén már 20 százalékkal nőnek az ingatlanárak, de mi lesz jövőre?

InterjúA budapesti lakásárak az idei, várhatóan 20 százalékos drágulás után jövőre lassuló, de kétszámjegyű ütemben tovább emelkednek, sőt, a hitelből vásárolt ingatlanok aránya is nőni fog – nyilatkozta a Növekedés.hu-nak Nagy Tamás, a Magyar Nemzeti Bank (MNB) főosztályvezetője.

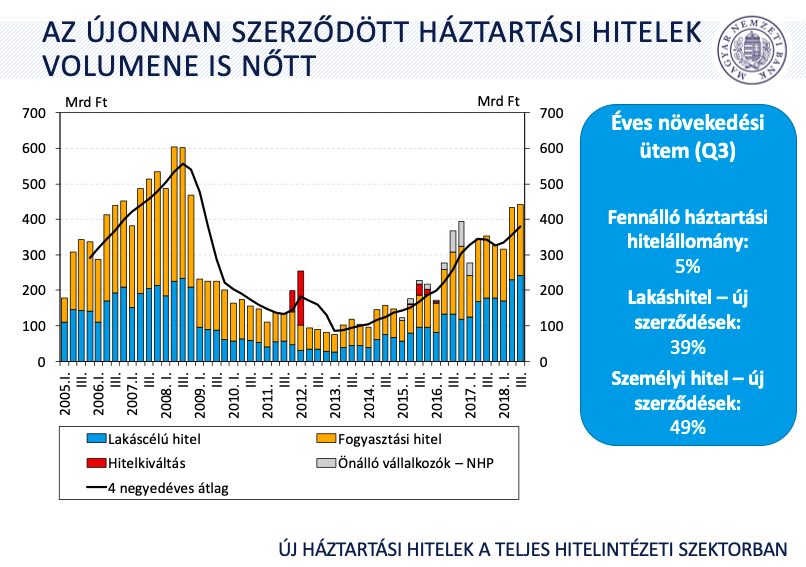

Az új hitelkibocsátáson belül jelentősen nőtt mind a személyi kölcsönök értéke (49 százalékkal), mind az újonnan kötött lakáshiteleké (39 százalékkal) az elmúlt időszakban. Nem veszélyes ez a nagy eladósodottság?

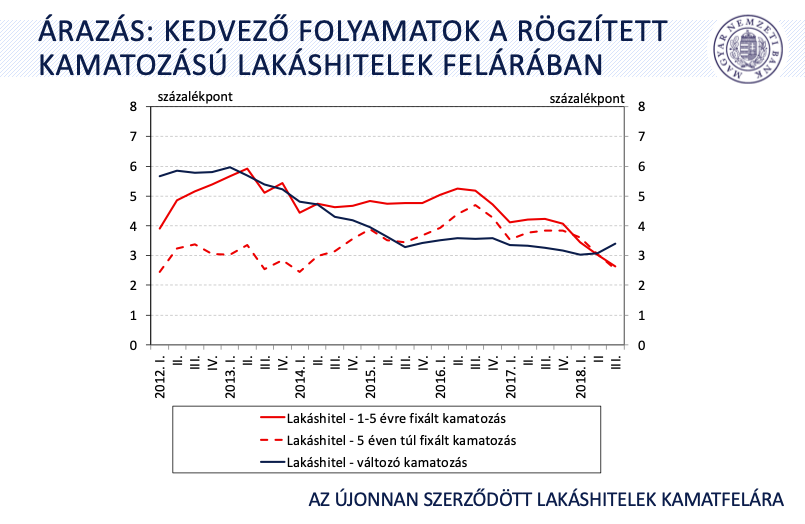

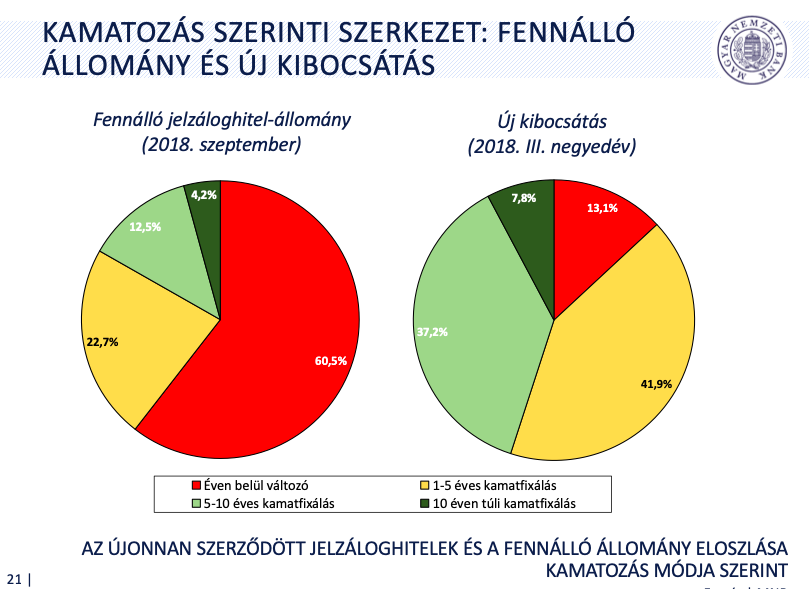

Bár elsőre ezek a magas növekedést mutató számok valóban aggasztónak tűnhetnek, értékelésüknél figyelembe kell venni, hogy egy új hitelezési ciklus kezdetéről van szó, és hogy nagyon alacsony volt a bázis, amihez hasonlítjuk az új szerződések számát és értékét. Másrészt a dinamikus növekedéssel együtt is alig öt százalékkal emelkedett a hitelállomány, mert jelentős a hitel-visszafizetés üteme is. Ha a kettőt együtt tekintjük, akkor már nem tűnik különösen problematikusnak a helyzet.  Egyébként az új hitelszerződések másfél éve haladják meg a törlesztések összegét, s ennek köszönhető, hogy emelkedőben van az állomány nagysága is. Lényeges változás a korábbiakhoz képest, hogy a személyi hitelek szerepe is változóban van, hiszen egy részük ma már helyettesíti a szabad felhasználású jelzáloghiteleket. Kockázatosságukat pedig csökkenti, hogy ma már a személyi kölcsönök forint alapon, jellemzően a futamidő végéig rögzített kamatozással kerülnek folyósításra.

Egyébként az új hitelszerződések másfél éve haladják meg a törlesztések összegét, s ennek köszönhető, hogy emelkedőben van az állomány nagysága is. Lényeges változás a korábbiakhoz képest, hogy a személyi hitelek szerepe is változóban van, hiszen egy részük ma már helyettesíti a szabad felhasználású jelzáloghiteleket. Kockázatosságukat pedig csökkenti, hogy ma már a személyi kölcsönök forint alapon, jellemzően a futamidő végéig rögzített kamatozással kerülnek folyósításra.

Minek köszönhető ez a változás?

A múltból tanulva tudni kell, hogy a hitelfelvevő és bank számára a legkockázatosabb termék a deviza alapú szabad felhasználású jelzálogkölcsön volt. Ez esetben ugyanis általában rövid idő alatt teljesülő célra használták fel a kapott hitelt, például lakásátalakításra, de akár adott élethelyzet finanszírozására is, melynek teljesülése utána már nem érezte magáénak az egészet az adós, de ingatlanját mégis hosszabb ideig terhelte a bank jelzálogjoga, törlesztőrészletei pedig emelkedhettek. Az utóbbi időben nagymértékben csökkentek a fedezet nélküli személyi hitelek kamatai, így gyakran már valós alternatívát jelentenek olyan hitelcélok esetében, amire korábban szabad felhasználású jelzáloghitelt igényeltek a családok. Természetesen ez a trendváltás is hozzájárult ahhoz, hogy jelenleg a személyi hitelek népszerűsége emelkedő tendenciát mutat.

Milyen célra használják fel leginkább az új személyi hiteleket?

A bankok válaszai azt mutatják, hogy a legnépszerűbb cél valamiféle lakáshoz kapcsolódó beruházás. A leggyakoribb a lakásfelújítás, -átalakítás, de van igény a lakás műszaki berendezéseinek lecserélésére is, valamint autóvásárlásra. Az áruhitelezés leginkább decemberben mutat kiugrást, ahol az MNB fokozottan felhívja az adósok figyelmét a megfontolt hitelfelvételre. A jelentésben is látható, hogy az átlagos hitelösszeg és futamidő egyaránt emelkedett az elmúlt egy évben, mind a lakás- mind a személyi kölcsönöknél. Az előbbiek esetében 16 évről 17 évre nőtt a futamidő, a felvett összeg nagysága pedig hétmillió forintról nyolcmillió forintra emelkedett. Az utóbbiak esetében pedig öt évről hat évre nőtt az átlagos futamidő, míg az átlagos összeg 1,3 millió forintról 1,6 millió forintra módosult.  A jelentésben szerepel, hogy a lakásvásárlások 46 százalékához igényeltek kölcsönt az emberek. Hogyan lehet értékelni ezt a számot?

A jelentésben szerepel, hogy a lakásvásárlások 46 százalékához igényeltek kölcsönt az emberek. Hogyan lehet értékelni ezt a számot?

Három évvel ezelőtt a tranzakciók mintegy harmada mögött volt hitel, vagyis az adásvételek jelentős többsége készpénzes volt. Miután a válság előtti időszakban a tranzakciók 50-55 százalékában vettek fel hitelt a lakásvásárlók, úgy gondoljuk, hogy a jelenleg mért 46 százalékos arány még emelkedni fog. Vagyis van még tere a hitelezés bővülésének oly módon, hogy ne a hitelezés fűtse a lakásárak emelkedését. A mi szempontunkból az a fontos, hogy egészséges legyen a hitelezés szerkezete. És itt az egészséges szón van a hangsúly. Mert lehet úgy is egészségtelen a folyamat, hogy nagyon kevés hitelt vesznek fel az emberek, és lehet prudens akkor is, ha tömegesen igénylik a kölcsönöket. Sokan felteszik a kérdést, hogy a Magyar Nemzeti Bank tudja-e hűteni a lakásárak emelkedését a hitelezésen keresztül. A válasz erre az, hogy

amíg döntő részt készpénzesek a tranzakciók, a meglévő adósságfék szabályok pedig egészséges mederben tartják a hitelezést, addig erre kevés lehetőség nyílik, viszont fontos kommunikálnunk azt, ha a lakásárak már elszakadnak a gazdasági folyamatoktól.

Persze attól sem szabad kétségbe esni, ha nagyon magas a hitel felhasználásával vásárolt lakások aránya, hiszen a nyugat-európai országok között van, ahol az adás-vételek kétharmadát adják az ilyen feltételek mellett kötött üzletek.

Az eladók kivételével mindenki arra figyel, mikor kezdenek esni a budapesti lakáspiacon az árak. Sokan a jegybanktól várják, hogy valamiképpen hűtse a piacot. Van erre lehetőség, a jelenlegi szituációban, amikor még nagyobb részt készpénzesek a lakásvásárlások? Meddig emelkedhetnek még az árak?

Előrejelzésünk szerint még nem érték el a csúcsot a budapesti lakásárak, ebben az évben húsz százalékos emelkedésre lehet számítani. Jövőre ugyan csökkenni fog az áremelkedés üteme, de még mindig kétszámjegyű lesz. Ezt az magyarázza, hogy rövid távon továbbra is fennmarad az erős kereslet, amelyet nem tud megfelelő kínálat ellensúlyozni. Novemberig az áfa körüli bizonytalanság miatt – nevezetesen, hogy megmarad-e 2019 után a kedvezményes, 5 százalékos áfateher az új lakások esetében – erőteljesen hezitáltak a vásárlók, hogy érdemes-e most új lakásba fektetni vagy sem. Ennek köszönhetően elmondható, hogy kettős hatás érvényesül ma a budapesti piacon. A lakásfejlesztő cégekkel folytatott konzultációkból ugyanis azt a következtetést szűrhetjük le, hogy az említett bizonytalanság miatt sokan előrehozták a lakásvásárlást. Másrészt viszont továbbra is támogatja a keresletet, hogy sokan, akik a válság alatt elhalasztották az ingatlanvásárlást, most jelentek meg a piacon.